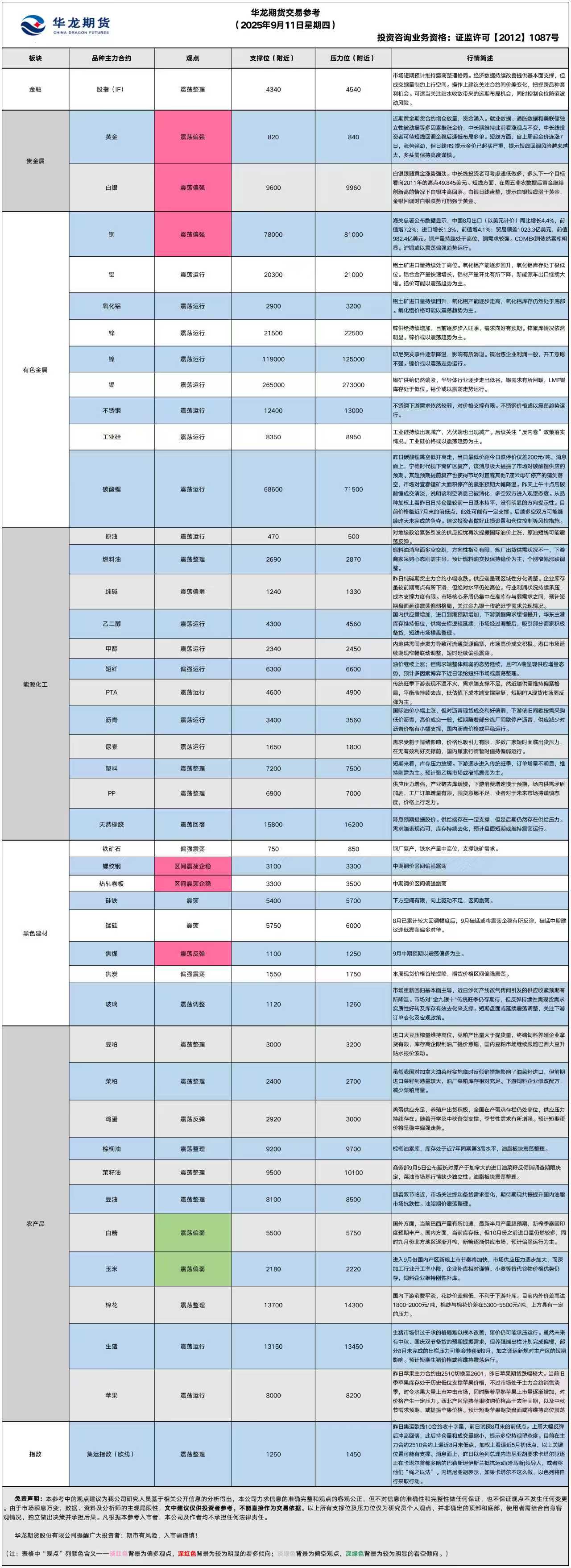

华龙期货每日策略参考(2025.9.11)

有色早评

2025.09.11

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约上涨0.64%,以80190元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月10日,上海物贸铜平均价为79,725元/吨,长江有色市场1#电解铜平均价为79,840元/吨,较上一交易日减少110元/吨;上海、广东、重庆、天津四地现货价格分别为79,930元/吨、79,840元/吨、79,990元/吨、79,950元/吨。9月10日,电解铜升贴水维持在上升25元/吨附近,较上一交易日下跌15元/吨。

后市展望:国家统计局数据显示,8月份,消费市场运行总体平稳,全国居民消费价格指数(CPI)环比持平,同比下降0.4%,扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅连续第4个月扩大。万得资讯数据显示,铜加工费小幅下降,矿端紧缺状态延续。下游订单增长明显,对铜价支撑强劲。沪铜库存小幅上升,COMEX铜库存大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议考虑买入看涨期权。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约上涨0.22%,以20830元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月10日,长江有色市场1#电解铝平均价为20,740元/吨,较上一交易日减少50元/吨;上海、佛山、济南、无锡四地现货价格分别为20,800元/吨、21,025元/吨、20,840元/吨、20,785元/吨。9月10日,电解铝升贴水维持在贴水50元/吨附近,较上一交易日下跌30元/吨。

后市展望:万得资讯数据显示,铝土矿进口量仍然处于高位。氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅下降,库存水平处于近年来低位。LME铝库存持续回升。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.9.11 星期四

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了0.05%,收报3680美元/盎司。

宏观面:昨晚美国劳工统计局发布报告,美国8月生产者价格指数(PPI)环比下降0.1%,低于0.3%的预期,这是PPI环比四个月来首次转负。7月数据经下修后为环比上涨0.7%。同比来看,PPI上涨2.6%,同样不及预期的3.3%。核心PPI(剔除食品和能源)年率录得2.8%,低于预期的3.5%,月率同样为-0.1%,远低于预期的0.3%。PPI数据支持美联储下周会议上降息,数据公布后,美元指数短线下挫,现货黄金借势冲高,最高触及3657.30美元/盎司,日内涨幅一度接近0.3%。

美联储方面,昨日一名法官暂时阻止了美国总统特朗普(Donald Trump)罢免美联储理事库克(Lisa Cook)的举动,允许她继续留任。华盛顿地区法官贾・科布(Jia Cobb)批准了库克暂时继续工作的请求。这位陷入困境的经济学家暂时赢得了胜利。这项裁决意味着库克可能能够出席备受期待的9月16日至17日美联储政策会议,就是否降低利率进行投票。彭博社指出,美国司法部可能会迅速对该裁决提出上诉,美国最高法院最终可能拥有最终决定权。库克的律师阿贝・洛厄尔(Abbe Lowell)在一份声明中表示,科布的决定“承认并重申”了美联储不受政治干预的独立性。洛厄尔表示:“允许总统以毫无根据且含糊不清的指控非法罢免库克理事,将危及我们金融体系的稳定,并破坏法治。”

今日将公布美国CPI数据,公布前市场交投偏谨慎,金价上冲幅度可能有限。

基本面:9月10日,全球最大黄金ETF--SPDR Gold Trust持有量为980吨,较前一交易日增加0.26吨。

操作建议:

单边:近期黄金期货合约增仓放量,资金涌入。就业数据、通胀数据和美联储独立性被动摇等多因素推涨金价,中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单。短线方面,上周金价连涨7日,涨势强劲,但日线RSI提示金价已超买严重,提示短线回调风险越来越大,多头需保持高度谨慎。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨0.75%,收报41.650美元/盎司。

基本面:9月9日,全球最大白银ETF iShares Silver Trust持有量为15069吨,较前一交易日减少68吨。

操作建议:

单边:白银跟随黄金涨势强劲。中长线投资者可考虑逢低做多,多头下一个目标看向2011年的高点49.845美元。短线方面,在周五非农数据后黄金明显创新高的情况下白银冲高回落,昨日白银收阴,白银日线盘整,提示白银短线弱于黄金,金银回调时白银跌势可能强于黄金。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年9月11日星期四

【螺纹】

行情回顾:昨日螺纹2601合约下跌0.73%,夜盘窄幅震荡。

基本面:海关总署数据显示,8月中国出口钢材951.0万吨,较上月减少32.6万吨,环比下降3.3%;1-8月累计出口钢材7749.0万吨,同比增长10%。乘联分会数据显示,8月新能源车市场零售110.1万辆,同比增7.5%。8月新能源乘用车出口20.4万辆,同比增长102.7%,环比下降6.5%。

后市展望:虽然螺纹近期基本面差强人意,“金九银十”需求或有所修复,钢价后市或仍有震荡反弹可能。

操作建议:

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨0.25%,焦煤2601合约下跌1.93%,焦炭2601合约下跌0.77%,夜盘原料震荡偏强。

基本面:据Mysteel,9月1日-9月7日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1248.5万吨,环比下降0.2万吨,库存量整体持稳运行。当前库存水平处于三季度以来的较低位。截至9月7日,甘其毛都口岸八大监管区蒙煤总库存248.72万吨,环比下降19.97万吨,降幅7.43%;同比减少132.41万吨,降幅34.74%。

后市展望:焦炭现货价格本周开启首轮提降,目前焦企利润良好,预计焦炭现货价格还有提降空间,钢厂在复产后铁水产量或仍将处于中高位,对原料需求形成支撑。

操作建议:

单边:焦煤、焦炭,铁矿逢低震荡偏多对待

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融衍生品市场早间评述报告

日期:2025年9月11日星期四

一、股指概览

1、整体表现

前一交易日,国内股指期货走势分化。其中,中证1000指数期货(主力合约)跌0.03%,收报7,151.0点;中证500指数期货(主力合约)跌0.05%,收报6,863.4点;沪深300指数期货(主力合约)涨0.26%,收报4,432.4点;上证50指数期货(主力合约)涨0.54%,收报2,937.8点。

2、现货市场

9月10日,A股三大指数集体上涨,截止收盘,沪指涨0.13%,深证成指涨0.38%,创业板指涨1.27%。行业板块涨跌互现,采掘行业、通信服务、旅游酒店、游戏、文化传媒、医疗服务板块涨幅居前,能源金属、珠宝首饰、电池、风电设备、光伏设备板块跌幅居前。

3、资金与情绪

沪深两市成交额跌破2万亿元,较前日缩量逾千亿。

二、市场资讯深度解读

国家统计局:8月份,消费市场运行总体平稳,居民消费价格指数(CPI)环比持平,同比下降0.4%,扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅连续第4个月扩大;国内市场竞争秩序持续优化,部分行业供需关系改善,工业生产者出厂价格指数(PPI)环比由上月下降0.2%转为持平,同比下降2.9%,降幅比上月收窄0,7个百分点。

三、后市展望

昨日期指市场呈现分化格局,权重合约表现相对稳健,中小盘品种则延续调整态势。现货市场主要指数小幅收涨,板块间轮动加快,科技与消费板块表现活跃。资金面上,两市成交额较前日明显萎缩,市场交投意愿有所降温。宏观数据显示经济复苏基础延续,核心CPI保持回升态势,PPI降幅进一步收窄,显示工业领域需求边际改善。

市场短期预计维持震荡整理格局。经济数据持续改善提供基本面支撑,但成交缩量制约上行空间。操作上建议关注合约间价差变化,把握跨品种套利机会。可适当关注贴水收敛带来的远期布局机会,同时控制仓位防范波动风险。

操作建议:

单边:待市场整固后逢低布局

套利:观望

期权:利用备兑开仓增厚收益

【投资评级:★】(注意回调风险)

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

农产品早评

【 农产品早评】

2025年09月11日星期四

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2601合约下跌1.92%以8256元/吨报收,棕榈油P2601合约下跌2.39%以9244元/吨报收,菜油OI2601合约下跌0.76%以9770元/吨报收。

基本面:马来西亚棕榈油局(MPOB)公布了马棕8月数据。8月马棕产量185.5万吨,环比增加2.35%,如期。出口132.5万吨,环比减少0.29%,机构预估出口145万吨,实际公布的出口量远小于预期。但8月马棕表需49万吨,几乎是单月最高表需,最终马棕库存220.25万吨,环比增加4.18%,和预期几乎一致。

后市展望:MPOB报告偏空预期令棕榈油盘面受到压制。豆油现货行情受供应充足、库存压力等因素影响,价格有所下跌,但国内双节需求启动,有助于降低库存压力,需求端的改善对价格有一定的支撑作用,油脂价格震荡偏弱。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.33%,以3066元/吨报收。

基本面: 一项调查显示,美国农业部预计将在本周的供需报告中将美国大豆单产预测下调至每英亩53.3蒲,低于上月的每英亩53.6蒲。分析师还预计美国大豆产量为42.71亿蒲,这将是美国有史以来的最高产量之一。一些分析师还预计美国农业部将会下调美国大豆出口预期。

后市展望:进口大豆压榨量维持高位,豆粕产出量大于提货量,豆粕库存压力虽在升高,但中美贸易谈判悬而未决,市场对远端供应能力下降存有预期,进口大豆到港数量较大供应充足对此有所削弱,豆粕价格继续维持震荡整理行情。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

能源化工早评

【原油早评:2025.9.11】

【投资评级:★】

行情回顾:地缘紧张仍提振油价,国际油价连续三日上涨。WTI原油10月合约昨夜上涨1.56%,收于63.75美元/桶。INE原油10月合约昨日夜盘下跌0.82%,收于490元/桶。

俄乌冲突延伸,同时以色列将战火延伸到卡塔尔,地缘政治风险溢价再起。央视新闻报道:当地时间9月10日,卡塔尔外交部发表声明称,以色列9日针对在卡塔尔首都多哈的哈马斯高层领导人进行的袭击事件,遇难者中包括一名卡塔尔内务部队士兵。 另据新华社综合驻外记者报道:当地时间9日夜间,大量无人机进入波兰领空,波军方紧急动用本国和北约防空系统,击落部分无人机并关闭相关空域和多座机场。波兰总理图斯克称,无人机来自俄罗斯。

后市展望:近期影响油价的因素多空并存,但是均未对油价构成实质性影响,在突破震荡区间前,油价或仍震荡运行。

单边:市场关注到地缘问题对油价仍有提振,油价短线可能反弹,可考虑偏多操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能区间震荡,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.9.11】

【投资评级:★】

行情回顾:聚烯烃期货昨日继续震荡调整,至昨日夜盘收盘,塑料2601合约下跌0.04%,收于7230元/吨,PP2601合约上涨0.07%,收于6956元/吨。

PE方面,短期来看,库存压力放缓。下游逐步进入传统旺季,订单增量不明显,维持刚需为主。预计聚乙烯市场或窄幅震荡为主。

PP方面,供应压力增强,产业链去库缓慢,下游消费增速慢于预期,场内供需矛盾加剧,工厂订单增量有限,囤货意愿不足,业者对于未来市场持谨慎态度,价格上行乏力。

后市展望:聚烯烃基本面仍然偏弱,短线或仍偏弱运行。

单边:聚烯烃短线偏弱,可暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年9月11日星期四

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,281元/吨,跌0.47%。

基本面:9月10日讯,河南昊华骏化纯碱装置恢复,价格稳定。中盐安徽红四方纯碱装置减量。重庆和友实业40万吨/年纯碱装置降负运行。 唐山三友230万吨/年纯碱装置减量运行,负荷7成左右。山东海天生物化工150万吨/年纯碱装置7成左右运行。山东海化300万吨/年纯碱装置降负运行。广东南方碱业60万吨/年纯碱装置负荷八成左右。安徽淮南碱厂装置检修,设备开车延后。川渝纯碱市场平稳,随着装置复产,供应预计增加,市场观望情绪浓厚。(隆众资讯)后市展望:昨日纯碱期货主力合约小幅收跌。供应端呈现区域性分化调整。企业库存虽较前期高点有所下滑,但绝对水平仍处高位。行业利润状况持续承压,成本支撑力度有限。市场核心矛盾仍集中在高库存与弱需求之间,预计短期盘面延续震荡偏弱格局,关注金九银十传统旺季需求兑现情况。

操作建议:

单边:短期可关注价格急跌后的反弹机会,但上行空间预计有限,需谨慎操作。

套利:观望

期权:暂时观望

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,181元/吨,跌1.5%。

基本面:

9月10日,郑商所化工品仓单及变化数据:玻璃期货仓单2088张,环比上个交易日减少5张;纯碱期货仓单10608张,环比上个交易日减少308张。(郑商所)

后市展望:

昨日玻璃期货主力合约震荡收跌。市场重新回归基本面主导,近日沙河产线改气传闻引发的供应收紧预期有所降温。虽然华北地区重要活动后存在一定补库需求,但高库存压力仍未根本缓解。需求端表现分化,深加工订单改善有限,地产需求复苏依然缓慢,下游接货谨慎,刚需采购为主。现货市场报价局部松动,成交重心下移。市场对"金九银十"传统旺季仍存期待,但反弹持续性需现货需求实质性好转及库存有效去化来支撑。短期盘面或延续震荡调整,关注下游订单变化及宏观政策。

操作建议:

单边:可关注盘面企稳的阶段性做多机会。

套利:观望。

期权:观望。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200