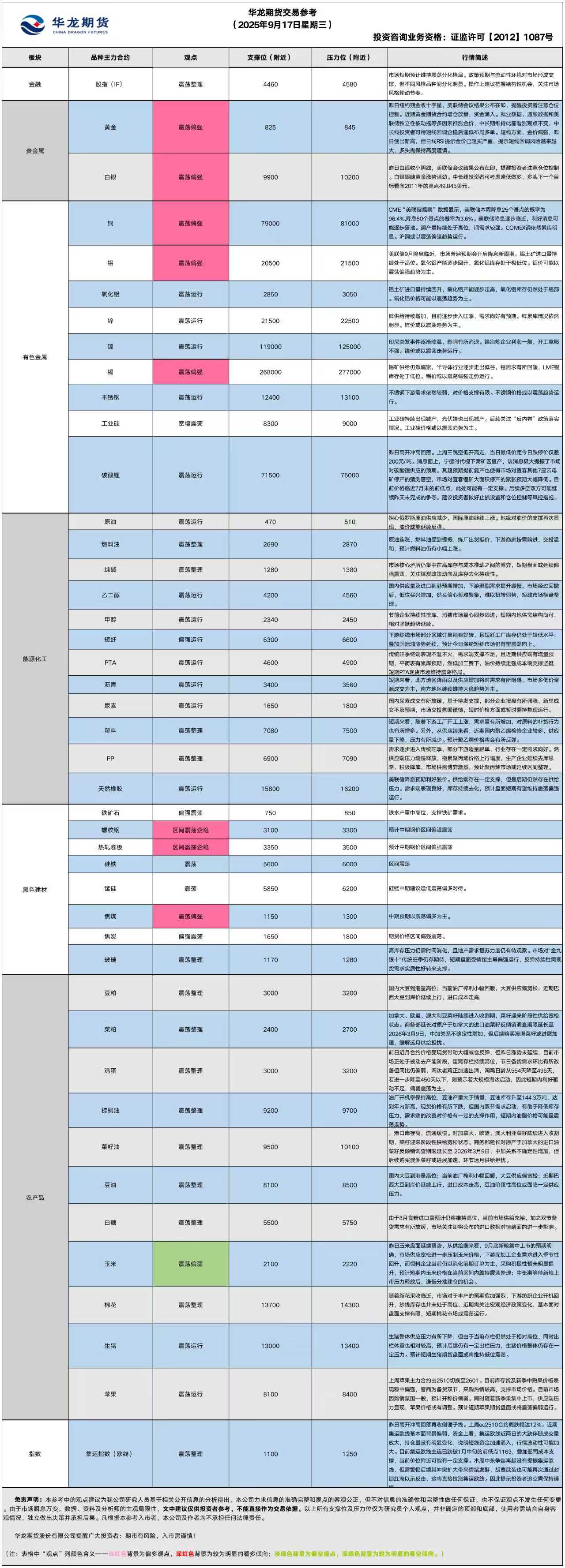

华龙期货每日策略参考(2025.9.17)

农产品早评

【 农产品早评】

2025年09月17日星期三

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2601合约上涨0.74%以8418元/吨报收,棕榈油P2601合约上涨1.20%以9482元/吨报收,菜油OI2601合约上涨1.78%以10053元/吨报收。

基本面:美国油籽加工商协会(NOPA):美国2025年8月豆油库存为12.45亿磅,市场预期为12.98亿磅,2025年7月为13.80亿磅,去年8月为11.38亿磅;美国2025年8月大豆压榨量为1.8981亿蒲式耳,市场预期为1.82857亿蒲式耳,2025年7月为1.95699亿蒲式耳,去年8月为1.58008亿蒲式耳。

后市展望:马来西亚局地暴雨引发洪灾,产量下滑担忧升温,棕榈油市场受到提振而止跌领涨。进口大豆压榨量维持高位,库存充足仍限制豆油市场涨幅。四季度进口菜籽到港量下滑,菜油库存逐步回落以及节前需求回暖继续支撑菜油市场抗跌。油脂板块缺少单边驱动,有望延续震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.33%,以3041元/吨报收。

基本面: 截至9月14日当周,美国大豆优良率为63%,一如市场预期的63%,前一周为64%,上年同期为64%;收割率为5%,一如市场预期的5%,去年同期为6%,五年均值为3%;落叶率为41%,上一周为21%,上年同期为41%,五年均值为40%。

后市展望:国内大豆到港量高位;当前油厂榨利小幅回暖,大豆供应偏宽松;近期巴西大豆到岸价延续上行,进口成本走高,豆粕价格震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年9月17日星期三

【鸡蛋】

行情回顾:昨日鸡蛋盘面震荡偏弱,截至收盘,主力JD2511合约报3113元/500千克,跌0.86%;JD2601合约微涨0.03%,报3378元/500千克。

基本面:昨日鸡蛋主产区均价3.78元/斤,较前日涨0.1元/斤;主销区均价3.78元/斤,较前日涨0.01元/斤。全国生产环节库存为0.5天,较前日增0.05天,增幅11.11%。流通环节库存为0.6天,较前日增0.04天,增幅7.14%。

后市展望:前日近月合约价格受现货带动大幅减仓反弹,但昨日涨势未延续,目前市场正处于被动去产能阶段,蛋鸡存栏持续高位,节日备货需求环比有所改善但同比仍偏弱,淘汰老鸡正加速出清,淘鸡日龄从554天降至496天,若进一步降至450天以下,则预示着大规模淘汰启动,因此短期内利好驱动不足,偏弱震荡为主。

操作建议:

单边:逢高偏空思路

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面震荡偏弱,截至昨日夜盘,c2511合约报收2169元/吨。

宏观面:1.美国农业部9月供需报告显示,2025/26年度美国玉米种植面积预估上调至9870万英亩,单产预估下调至每英亩186.7蒲式耳,期末库存略有下调。2.中国农业农村部大幅调低2024/25年度中国玉米进口预估值,从此前预期的700万吨削减至300万吨,创下近八年来新低。

基本面:昨日东北玉米价格延续弱势,锦州港二等粮报2300元/吨,鲅鱼圈二等粮报2320元/吨,在北港价格影响下,辽宁玉米收购价格也相继下调10-20元/吨;华北玉米价格延续偏弱走势,山东深加工企业继续下调玉米价格10-20元/吨,主流报价2260-2400元/吨,河北、河南深加工玉米价格也继续下调20-30元/吨;销区玉米价格暂稳,整体购销活动较为活跃,南通港报价2420元/吨,宁波港报价2430元/吨。

后市展望:昨日玉米盘面延续弱势,从供给端来看,9月底新粮集中上市的预期明确,市场供应宽松进一步压制玉米价格,下游深加工企业需求进入季节性回升,而饲料企业当前仍以消化前期订单为主,采购积极性暂未明显提升,预计短期内玉米价格在当前区间内维持震荡整理;中长期等待新粮上市压力释放后,逢低分批建仓的机会。

单边:逢高偏空短线操作

套利:暂时观望

期权:暂时观望

【投资评级:★】

(研究员:刘维新)

贵金属早评

【贵金属早评】2025.9.17 星期三

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了0.23%,收报3727美元/盎司。

宏观面:昨日美公布的数据显示,美国8月零售销售数据增幅高于预期,显示美国消费者支出依然强劲,但这几乎没有改变市场对降息的预期。

当下美联储正在举行议息会议,美联储利率决议出炉前黄金期货收盘创下新高,现货黄金价格首次突破每盎司3700美元大关。周四凌晨02:00将公布利率决议和经济预期摘要,02:30美联储主席鲍威尔将发表讲话。市场关注的焦点在于,美联储对全年利率路径的预测,以及决策者们预计在2025年结束前究竟会再降息一次,还是两次,这个结果会给金银后续走势定调。据CME“美联储观察”:美联储本周降息25个基点的概率为96.1%,降息50个基点的概率为3.9%。美联储10月累计降息25个基点的概率为20.1%,累计降息50个基点的概率为76.8%,累计降息75个基点的概率为3.1%。

基本面:9月16日,全球最大黄金ETF--SPDR Gold Trust持有量为979.95吨,较前一交易日增加3.15吨。

操作建议:

单边:近期黄金期货合约增仓放量,资金涌入。就业数据、通胀数据和美联储独立性被动摇等多因素推涨金价,中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单。短线方面,金价震荡偏强,昨日创出新高,但日线RSI提示金价已超买严重,提示短线回调风险越来越大,多头需保持高度谨慎。美联储会议结果公布在即,提醒投资者注意仓位控制。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌0.19%,收报42.880美元/盎司。

基本面:9月16日,全球最大白银ETF iShares Silver Trust持有量为15217吨,较前一交易日增加55吨。

操作建议:

单边:白银跟随黄金涨势强劲。中长线投资者可考虑逢低做多,多头下一个目标看向2011年的高点49.845美元。短线方面,昨日白银收小阴线,美联储会议结果公布在即,提醒投资者注意仓位控制。

套利:观望

期权:择机买入看涨期权

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

有色早评

2025年9月17日

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约下跌0.23%,以80900元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月16日,上海物贸铜平均价为81,160元/吨,长江有色市场1#电解铜平均价为81,340元/吨,较上一交易日增加290元/吨;上海、广东、重庆、天津四地现货价格分别为81,290元/吨、81,180元/吨、81,440元/吨、81,350元/吨。9月16日,电解铜升贴水维持在上升30元/吨附近,较上一交易日下跌40元/吨。

后市展望:CME“美联储观察”数据显示:美联储本周降息25个基点的概率为95.9%,降息50个基点的概率为4.1%。万得资讯数据显示,国内铜精矿价格有所下降,铜加工费小幅下降,矿端紧缺状态延续。铜材产量仍处于高位,汽车产量保持增长,对铜价支撑明显。沪铜库存上升明显,COMEX铜库存继续大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议考虑买入看涨期权。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约上涨0.05%,以21000元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月16日,长江有色市场1#电解铝平均价为20,920元/吨,较上一交易日无变化;上海、佛山、济南、无锡四地现货价格分别为20,905元/吨、21,150元/吨、20,920元/吨、20,890元/吨。9月16日,电解铝升贴水维持在贴水50元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,铝土矿进口量仍然处于高位。氧化铝企业开工率持续增长,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅上升,库存水平处于近年来低位。LME铝库存变化不大。铝价或以震荡偏强趋势为主。电解铝基差变化较小,套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.9.17】

【投资评级:★】

行情回顾:担心俄罗斯原油供应减少,国际原油继续上涨。WTI原油10月合约昨夜上涨2.01%,收于64.55美元/桶。INE原油10月合约昨日夜盘上涨1.79%,收于500.9元/桶。

乌克兰对俄罗斯石油基础设施的无人机袭击升级,引发新的供应担忧,进一步助长了看涨情绪。俄罗斯石油管道运输公司警告生产商,由于关键港口和炼油厂屡遭袭击,可能需要削减产量。投资银行高盛数据显示,8月至9月中旬期间,袭击已导致俄罗斯每日约30万桶的炼油产能瘫痪。高盛的分析师表示,如果俄罗斯炼油厂能加工的原油减少,且仓储设施或出口达到能力上限,俄罗斯上游生产商可能被迫削减产量。

后市展望:地缘对油价的支撑再次显现,油价或能延续反弹。

单边:油价短线可能反弹,可考虑偏多操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能反弹,可考虑牛市价差策略。

【聚烯烃早评:2025.9.17】

【投资评级:★】

行情回顾:“金九银十”消费旺季到来,聚烯烃偏强震荡,至昨日夜盘收盘,塑料2601合约下跌0.06%,收于7256元/吨,PP2601合约下跌0.03%,收于6990元/吨。

PE方面,短期来看,随着下游工厂开工上涨,需求量有所增加,对原料的补货行为也有所增多。另外,从供应端来看,近期国内聚乙烯检修企业较多,供应量下降,压力有所减少。预计聚乙烯价格将会有所反弹。

PP方面,需求逐步进入传统旺季,部分下游适量跟单,行业存在一定需求向好。然供应端压力缓慢释放,拖累聚丙烯价格上行幅度,生产企业延续去库思路,积极降库,市场供需博弈激烈,预计聚丙烯市场或延续区间整理。

后市展望:受消费旺季提振,聚烯烃短线或有反弹。

单边:聚烯烃短线或有反弹,可考虑偏多操作。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年9月17日星期三

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,339元/吨,涨3.16%。

基本面:受到新疆煤炭超产严查传闻影响,煤炭价格大幅拉升。供应方面,纯碱综合产能利用率87.29%,环比增加1.07%。纯碱产量76.11万吨,环比增加0.93万吨,涨幅1.24%。纯碱厂家库存179.75万吨,环比减少2.46万吨,跌幅1.35%。

后市展望:昨日纯碱期货主力合约收涨。驱动主要来自成本端提振,煤炭价格大幅拉升,纯碱成本支撑显著增强,供应压力依然存在,需求端改善有限。市场核心矛盾仍集中在高库存与成本推动之间的博弈,短期盘面或延续偏强震荡,关注煤炭政策动向及库存去化持续性。

操作建议:

单边:观望。成本推动上涨持续性待观察。

套利:可考虑择机多玻璃空纯碱的套利策略(基于两者基本面强弱差异)

期权:产业客户可考虑择机使用保护策略。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,237元/吨,涨3.69%。

基本面:

供应方面,上周浮法玻璃行业产能利用率80.08%,环比+0.3个百分点。全国浮法玻璃产量112.12万吨,环比+0.38%,同比-4.49%。全国浮法玻璃样本企业总库存6158.3万重箱,环比-146.7万重箱,环比-2.33%,同比-14.94%。本周产线方面暂时未有明确产线存放水、点火计划,周产量或平稳运行。需求方面,全国深加工样本企业订单天数均值10.4天,环比+7.8%,同比+8.3%。下游迎来传统旺季,深加工订单环比缓慢改善。

后市展望:

昨日玻璃期货主力合约收涨。传统旺季需求预期改善及宏观政策氛围偏暖,供应端相对稳定,产能利用率微升,周产量环比小幅增加。需求端显现积极信号,下游阶段性补库启动。然而,高库存压力仍需时间消化,且地产需求复苏力度仍有待观察。市场对"金九银十"传统旺季仍存期待,短期盘面受情绪主导偏强运行,反弹持续性需现货需求实质性好转来支撑。

操作建议:

单边:可逢低轻仓试多,严格止损,关注旺季需求兑现情况。

套利:可考虑择机多玻璃空纯碱的套利策略(基于两者基本面强弱差异)

期权:无

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2025年9月17日星期三

【螺纹】

行情回顾:昨日螺纹2601合约上涨1.25%,夜盘下跌0.47%。

基本面:据中钢协数据,9月上旬,重点统计钢铁企业共生产粗钢2087万吨,平均日产208.7万吨,日产环比增长7.2%;钢材1956万吨,平均日产195.6万吨,日产环比下降8.5%。9月上旬,重点统计钢铁企业钢材库存1582万吨,环比增加84万吨,增长5.6%;同比增加85万吨,增长5.7%。

后市展望:“金九银十”下游需求或有所修复,钢价后市或仍有震荡反弹可能。

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出深度虚值看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨0.82%,焦煤2601合约上涨5.84%,焦炭2601合约上涨4.24%,夜盘黑色原料震荡回调。

基本面:据mysteel,9月8日-9月14日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1299.1万吨,环比上升50.6万吨,库存量呈现小幅上行态势,当前库存水平仍略低于三季度以来的均值。9月16日,吕梁离石市炼焦煤价格有所上涨,区域内某集团煤矿对旗下部分煤种价格再上涨10元/吨,累计涨30元/吨。

后市展望:钢厂在复产后铁水产量仍处于中高位,对原料需求形成支撑,原料价格震荡偏强。

操作建议:

单边:焦煤、焦炭,铁矿逢低震荡偏多对待

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年9月17日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货走势分化。其中,中证1000指数期货(主力合约)涨1.02%,收报7,462.0点;中证500指数期货(主力合约)涨0.55%,收报7,165.2点;沪深300指数期货(主力合约)跌0.25%,收报4,516.8点;上证50指数期货(主力合约)跌0.36%,收报2,950.6点。

2、现货市场

9月16日,A股三大指数集体红盘报收,沪指涨0.04%,收报3861.87点;深证成指涨0.45%,收报13063.97点;创业板指涨0.68%,收报3087.04点。行业板块多数收涨,电机、汽车零部件、房地产服务、物流行业、计算机设备、多元金融、消费电子、纺织服装板块涨幅居前,保险、小金属板块跌幅居前。

资金与情绪

沪深两市成交额达到23414亿,较昨日放量640亿。

二、市场资讯深度解读

央行公告称,9月16日以固定利率、数量招标方式开展了2870亿元7天期逆回购操作,操作利率1.40%,投标量2870亿元,中标量2870亿元。Wind数据显示,当日2470亿元逆回购到期,据此计算,单日净投放400亿元。

三、后市展望

昨日期指市场延续分化态势,中小盘品种表现相对强势,权重合约则继续承压。现货市场三大指数集体收涨,市场情绪温和回暖,多数行业板块呈现上涨态势。资金面上,央行通过公开市场操作实现净投放,市场流动性保持合理充裕。两市成交额较前日温和放量,显示市场交投活跃度有所提升。

市场短期预计维持震荡分化格局。政策预期与流动性环境对市场形成支撑,但不同风格品种间分化明显。操作上建议把握结构性机会,关注市场风格轮动节奏。

操作建议:

单边:逢低布局,但需警惕估值风险

套利:关注IM/IH价差收敛机会

期权:可考虑备兑策略增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200