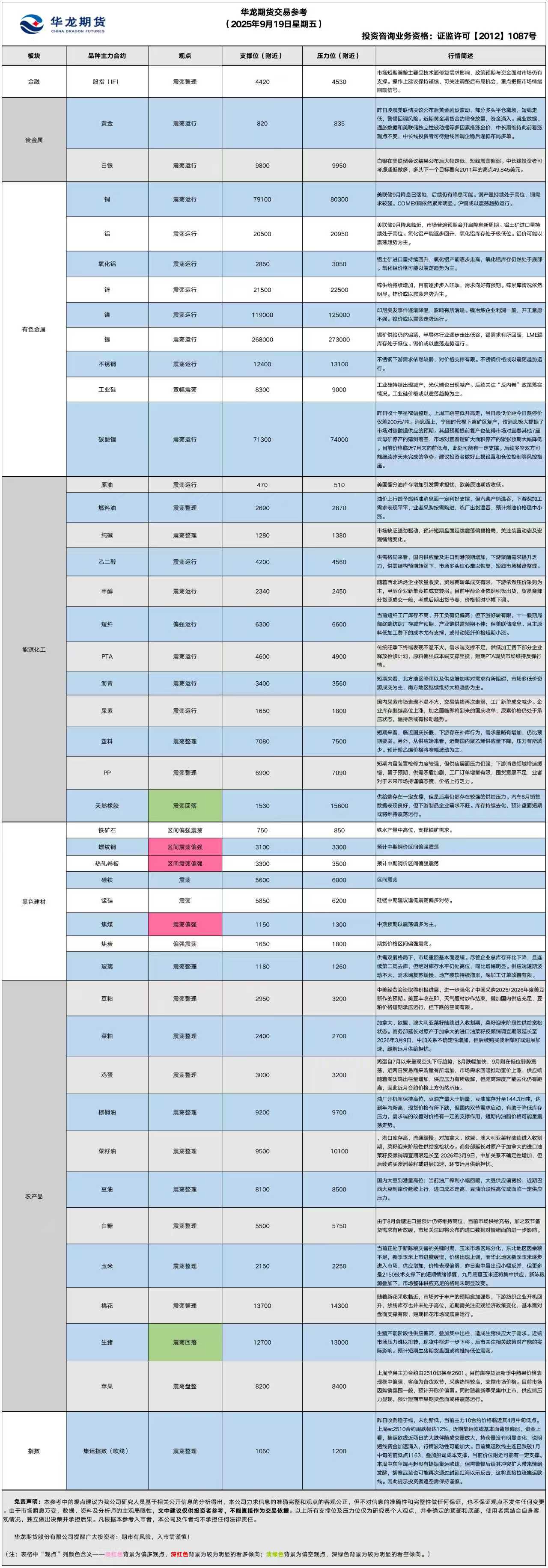

�����ڻ�ÿ�ղ��Բο���2025.9.19��

��ɫ����

2025.9.19

����ͭ��

����عˣ���ֹҹ�����̣���ͭ2510��Լ�µ�0.13%����79700Ԫ/�ֱ��ա�

�����棺������ɫ���������Ϻ���ó������ʾ��9��18�գ��Ϻ���óͭƽ����Ϊ79,990Ԫ/�֣�������ɫ�г�1#���ͭƽ����Ϊ80,090Ԫ/�֣�����һ�����ռ���550Ԫ/�֣��Ϻ����㶫�����졢����ĵ��ֻ��۸�ֱ�Ϊ80,590Ԫ/�֡�80,470Ԫ/�֡�80,690Ԫ/�֡�80,650Ԫ/�֡�9��18�գ����ͭ����ˮά��������30Ԫ/�ָ���������һ������ά�ֲ��䡣

����չ���������Ѷ������ʾ������ͭ����۸������½���ͭ�ӹ���С���½�����˽�ȱ״̬������ͭ�IJ����Դ��ڸ�λ����������������������ͭ��֧�����ԡ���ͭ����������ԣ�COMEXͭ����������ۿ⣬LMEͭ���С���½���ͭ�ۻ������������С����ͭ����仯���������������ޡ���Ȩ��Լ���������

��Ͷ���������

��������

����عˣ���ֹҹ�����̣�����2511��Լ����0.02%����20800Ԫ/�ֱ��ա�

�����棺������ɫ���������Ϻ���ó������ʾ��9��18�գ�������ɫ�г�1#�����ƽ����Ϊ20,720Ԫ/�֣�����һ�����ռ���130Ԫ/�֣��Ϻ�����ɽ�����ϡ������ĵ��ֻ��۸�ֱ�Ϊ20,745Ԫ/�֡�21,010Ԫ/�֡�20,755Ԫ/�֡�20,740Ԫ/�֡�9��18�գ����������ˮά������ˮ20Ԫ/�ָ���������һ����������30Ԫ/�֡�

����չ���������Ѷ������ʾ���������������Ȼ���ڸ�λ����������ҵ�����ʳ������������������ܻ������ԡ����IJ������ȴ���½������Ͻ�������ȳ����½����������С�����������ˮƽ���ڽ�������λ��LME�����仯�������ۻ���������Ϊ�������������仯��С�������������ޡ���Ȩ��Լ�������Ϊ����

��Ͷ���������

����ɫ�о�Ա��������

���������

�������������2025.9.19 ������

���ƽ�

����عˣ�����COMEX�ƽ�2512��Լ�µ���1%���ձ�3678��Ԫ/��˾��

����棺2025��9��17�յ����µ���ͼ��ʾ���������ڲ�ǰ��δ�еķ��磬����Ԥ�ⷶΧ��2.9%��4.4%����λ��3.6%������FOMC��ʷ����Ѻۡ��ⳡ����ĺ�������˹�ٷҡ�������StephenMiran���Ϳ���˹�����գ�ChrisWaller�����εġ���������Ӫ����һ���¶�ӥ�����ŵ�4.5%��Ϣ֮��Ķ�������һ��2.9%��4.4%��Ԥ�ⷶΧ��Զ��6��ʱ��3.5%�C3.75%����־��FOMC�ڲ����۴ӱ�Ե�������ġ�����2025���Ϣ��4.5%��ӥ�ɳ�Ա�Ե��ε�Ӱֻ�����۽��ڹ�˰������ͨ��ѹ����PCE��ͻ��3.5%������Ϊ��������߷�ֹ���ȡ�Ȼ������һ������FOMC�ڲ����г��о�������Ԯ��

�����棺9��18�գ�ȫ�����ƽ�ETF--SPDR Gold Trust������Ϊ975.6�֣���ǰһ�����ռ���4.5�֡�

�������飺

���ߣ����ڻƽ��ڻ���Լ���ַ������ʽ�ӿ�롣��ҵ���ݡ�ͨ�����ݺ������������Ա���ҡ�ȶ��������ǽ�ۣ��г���ά�ִ�ǰ���ǹ۵㲻�䣬�г���Ͷ���߿ɴ����ص����Ⱥ��Ͳ��ֶ�����߷��棬���������鹫����ƽ���Ҳ��������ֶ�ͷƽ���볡�������ߵ͡�

����������

��Ȩ��������뿴����Ȩ

��Ͷ����������

��������

����عˣ�����COMEX����2512��Լ�µ�0.12%���ձ�42.100��Ԫ/��˾��

�����棺9��18�գ�ȫ��������ETF iShares Silver Trust������Ϊ15205�֣���ǰһ����������16�֡�

�������飺

���ߣ������г���Ͷ���߿ɿ��Ƿ�����࣬��ͷ��һ��Ŀ�꿴��2011��ĸߵ�49.845��Ԫ�����߷��棬���������������������ߵͣ�����������ƫ����

����������

��Ȩ��������뿴����Ȩ

��Ͷ����������

��������о�Ա������ٻ��

��������Ѷ��������Դ����á��ڻ��ձ�����ʮ���ݵ�ý�塣��

��ɫϵ����

����ɫ������2025��9��19��������

�����ơ�

����عˣ���������2601��Լ�µ�0.25%��

�����棺�ݹ���ͳ�ƾ����ݣ�8���й��ֽ����Ϊ1541.2��֣�ͬ������23.6%��1-8���ۼƲ���Ϊ12867.8��֣�ͬ������0.3%����mysteel��������ɽ���������ֳ�ƽ��������˰�ɱ�2991Ԫ/�֣��ܻ��ȳ�ƽ����9��17���շ��������۸�3060Ԫ/����ȣ��ֳ�ƽ��ӯ��69Ԫ/�֡�

����չ�������Ⱥ�ɫ�г��������ٶȻ��䣬�������ʮ��������������������ּۺ��л������������ܡ�

���ߣ�����������Զ�

����������

��Ȩ��������������ֵ������Ȩ����

��Ͷ����������

������ú����̿��

����عˣ���������2601��Լ�µ�0.12%����ú2601��Լ�µ�2.11%����̿2601��Լ�µ�1.1%��

�����棺��mysteel�����ܣ�314�Ҷ���ϴú����������������Ϊ37.4%����������2.02%����ú�ղ�26.8��֣���������1.2��֣���ú���304.4��֣���������23.8��֡�9��18�ոۿڽ�̿�ֻ��г��������С���ó�г��ֻ��ɽ�����һ�㣬����ó�����˼��������������ܿ�����һ�����ճ�ƽ��

����չ����Ŀǰ��ˮ�����Դ����и�λ����ԭ�������γ�֧�ţ����г����ں��еļ���Ԥ��������ԭ�ϼ۸�Ԥ��������ƫǿ��

�������飺

���ߣ���ú����̿����������ƫ��Դ�

����������

��Ȩ����������������鿴����Ȩ����

��Ͷ����������

����ɫ�о�Ա��κ�ƣ�

ũ��Ʒ����

�� ũ��Ʒ������

2025��09��19��������

����֬��

����عˣ���֬�ڼ����䣬��ֹ���̣�����Y2601��Լ�µ�1.64%��8284Ԫ/�ֱ��գ������P2601��Լ�µ�2.00%��9304Ԫ/�ֱ��գ�����OI2601��Լ�µ�0.71%��9984Ԫ/�ֱ��ա�

�����棺��������������ʾ���й�8������ͽ�����Ϊ34��֣�ͬ������16.5%��1-8������ͽ�����Ϊ159��֣�ͬ���»�13.8%���й�8�¶��ͽ�����Ϊ10��֣�ͬ������113.9%��1-8�¶��ͽ�����Ϊ19�֣�ͬ���»�8.6%���й�8�²����ͼ������ͽ�����Ϊ14��֣�ͬ������18.7%��1-8�²����ͼ������ͽ�����Ϊ145��֣�ͬ������24.1%��

����չ�����������賿��Ϣ������25��bp������Ϣ�����������г�Ԥ�ڣ�������ƫ����������չ��ڴ�����Ʒ�ձ��µ�����֬���ͬ������������������֬�ܿ�����˫�ڱ��������β�����г������IJ��㡣��֬�ڼ��������Ŀ��ܽϴ�

�������飺

�ڻ�������

��Ȩ����

��Ͷ����������

�����ࡿ

����عˣ������ڼ����䣬��ֹ���̶���M601�µ�0.86%����2993Ԫ/�ֱ��ա�

�����棺����ȫ�����������Э�ᣨAnec�����ڴ��˼ƻ�����Ԥ�⣬9��14����9��20���ڼ䣬����������Ϊ213.17��֣�����Ϊ209.85��֣����ɳ�����Ϊ51.35��֣�����Ϊ31.50��֣����׳�����Ϊ262.91��֣�����Ϊ162.53��֡�

����չ������ǰ��������۳��㣬����ѹե��ҵ������λ����������ڽ�����������ҵ���ж�ʱͣ�������ͬʱ˫��ǰ����������ࡣ�г�������һ���Ƚ��ڴ�Ӧ����ĵ��������½�������Զ���г���ѹ�������ߡ������ڼ���ƫ����

�������飺

�ڻ�������

��Ȩ����

��Ͷ����������

��ũ��Ʒ�о�Ա Ҧս�� ��

������������������

2025��9��19��������

��������

����عˣ����ռ������������У��������̣�����JD2511��Լ��3132Ԫ/500ǧ�ˣ���0.71%��JD2601��Լ����1.27%����3418Ԫ/500ǧ�ˡ�

�����棺���ռ�������������3.73Ԫ/���ǰ�ս�0.04Ԫ/�����������3.68Ԫ/���ǰ�ս�0.09Ԫ/�ȫ���������ڿ��Ϊ0.5�죬��ǰ�ճ�ƽ����ͨ���ڿ��Ϊ0.97�죬��ǰ����0.23�죬����31.08%��

����չ����������7���������ֿ�ͷ�������ƣ�8�µ����ӿ죬9�����ڵ�λ������������ó���̲ɹ����������ӣ��г������ů�ƶ��������ǣ���Ӧ��������̭�����������ӣ���Ӧѹ���������⣬��������Ȳ���ȥ�����о��룬��˽��º�Լ�۸��Ϸ���Ȼ��ѹ��

�������飺

���ߣ����·��ƫ��˼·

����������

��Ȩ������

��Ͷ���������

�����ס�

����عˣ�������������խ������������ҹ�̣�c2511��Լ����2171Ԫ/�֣���0.05%��

����棺1.����ȫ�����������Э��(ANEC)Ԥ��9�·ݰ������׳�������712��֣�����һ��ǰԤ����696��֣���������Ӧ���㡣

2.�й�8�·��������۽���4��֣�ͬ�Ƚ�90.5%���������������������١�

�����棺�����������۸�����ȶ��������������������ոΧ������������ӹ���ҵ���ѹ����չ��۸��Ӽ۸�߿����������������������ױ���2170Ԫ/�֣����ֳ����������ױ���2270Ԫ/�֣��������۸�������ȣ��ֲ�С���µ����ӱ�ʯ��ׯ�������ױ���2170Ԫ/�֣�ɽ���ٹ���ӹ����ײɹ��۲ο�2284Ԫ/�֣��ϱ��ۿ����۸�ֲ��µ�������Ȧˮ��15%����ƽ�ռ۱�2300-2310Ԫ/�֣��߿ڸ�ˮ��15%����ɢ����2400-2420Ԫ/�֡�

����չ������ǰ�������³�������Ĺؼ�ʱ�ڣ������г�����ֻ��������������������㣬�¼��������н��Ȼ������۸�����ϵ��������������¼����������г�����Ӧ���ӣ��۸����ƫ�����������������С����������������2150����֧���µĶ��������������µ������������й�Ӧ���³���Դ�����£��г����幩Ӧ����ĸ��δ���Ըı䡣

�������飺

���ߣ����ƫ�ն��߲���

��������ʱ����

��Ȩ���������п�����Ȩ�۲����

��Ͷ���������

���о�Ա����ά�£�

��Դ����

���������������2025��9��19��������

�����

����عˣ�ǰһ�����գ������ڻ���������Լ���ձ�1,306Ԫ/�֣���2.03%��

�����棺��ֹ��2025��9��18�գ����ڴ�����ܿ��175.56��֣�����һ����0.85��֣��Ƿ�0.49%�����У����ʴ���74.95��֣���������0.32��֣����ʴ���100.61��֣���������0.53��֡��������ļ���4.19��֣�����2.33%�����У����ʴ���74.95��֣����ȼ���1.35��֣����ʴ���100.61��֣����ȼ���2.84��֡�ȥ��ͬ�ڿ����Ϊ139.88��֣�ͬ��+35.68��֣��Ƿ�25.51%����¡����Ѷ��

����չ�������մ����ڻ�������Լ�յ����߹�Ӧ���߿����������ĺ���ì����Ȼͻ�������ܲ����价���½�2.02%��������ˮƽ�Դ���λ���ҳ����ܿ��ͬ�ȴ���25.51%����ʾ��Ӧѹ����δʵ���Ի��⡣����˱���ƽ�������ΰ���ɹ�Ϊ�����¶�������һ�㡣�����ѹ���Ӿ磬�����������������һ���»����ɱ�֧���������ޡ��г�ȱ��ǿ��������Ԥ�ƶ�������������ƫ����֣���עװ�ö�̬����������仯��

�������飺

����:�����������Ի������

����:����

��Ȩ:�������м۲���ϡ�

��Ͷ���������

��������

����عˣ�ǰһ�����գ������ڻ���������Լ���ձ�1,208Ԫ/�֣���2.19%��

�����棺

��ֹ��2025��9��18�գ�ȫ����������������ҵ�ܿ��6090.8�����䣬����-67.5�����䣬����-1.10%��ͬ��-18.56%���ۿ������26�죬������-0.3�졣��¡����Ѷ��

����չ����

���ղ����ڻ�������Լ�յ�������˫������£��г��ػػ�������������������ҵ�ܿ�滷���½�1.10%���������ڶ���ȥ�⣬�����Կ��ˮƽ�Դ���λ��ͬ���������ԡ���Ӧ�˶��ڲ�����������˸��ջ������ز�ƣ���������ۣ���ӹ������������ޡ��г���"�����ʮ"��ͳ�����Դ��ڴ������������������ֻ�����ʵ���Ժ�ת��֧�š����������������֣���ע���ζ����仯��������ߡ�

�������飺

����:����������Ԥ��������ʵ���ģ�������������ȴ��ź�

����:��

��Ȩ:�ɿ�����������ʽ���ԣ���ȡʱ���ֵ��

��Ͷ���������

���о�Ա�����

��������Դ��Wind��Ѷ�������Ƹ���¡����Ѷ��֣����Ʒ��������

��������

��ָ����

�����ڻ��г������������

���ڣ�2025��9��19��������

һ����ָ����

1���������

ǰһ�����գ����ڹ�ָ�ڻ�����ص������У���֤1000ָ���ڻ���������Լ����1.51%���ձ�7,213.4�㣻��֤500ָ���ڻ���������Լ����1.18%���ձ�6985.4�㣻����300ָ���ڻ���������Լ����1.35%���ձ�4,487.2�㣻��֤50ָ���ڻ���������Լ����1.45%���ձ�2,910.8�㡣

2���ֻ��г�

9��18�գ�A������ָ�����ռ���ص�����ֹ���̣���ָ��1.15%���ձ�3831.66�㣻��֤��ָ��1.06%���ձ�13075.66�㣻��ҵ��ָ��1.64%���ձ�3095.85�㡣��ҵ�������յ�̬�ƣ������������ξƵ���������ǿ�����������Դ��������ɫ���������ز�����Ԫ���ڡ�С������֤ȯ��������ǰ��

�ʽ�������

�������гɽ���ﵽ31352�ڣ������մ������7584�ڡ�

�����г���Ѷ��Ƚ��

���й���ƣ�9��18���Թ̶����ʡ������б귽ʽ��չ��4870��Ԫ7������ع���������������1.40%��Ͷ����4870��Ԫ���б���4870��Ԫ��Wind������ʾ������2920��Ԫ��ع����ڣ��ݴ˼��㣬���վ�Ͷ��1950��Ԫ��

��������չ��

������ָ�г�����ص�����������Լ�����ֲ�ͬ�̶��µ�����С��Ʒ�ֵ������Ƚ�Ϊ���ԡ��ֻ��г�ͬ���������г������յ���֣���Ͷ��Ծ�ȴ���������ʽ����ϣ�����ͨ����ع�����ʵ�־�Ͷ�ţ��г������Ա��ֺ�����ԣ�����гɽ����ǰ��������������ʾ��շ���Ӿ磬�ʽ���Ϊ��֡�

�г����ڵ�����Ҫ�ܼ�����������Ӱ�죬����Ԥ�����ʽ�����г�����֧�š������Ͻ��鱣�ֽ������ɹ�ע�����ֻ��ᣬ�ص�����г�������ů�źš�

��������:

���ߣ��ݹ���

��������ע�۲������

��Ȩ���ɿ��Ƿ����Բ���

��Ͷ���������

��ָ�о�Ա��������

��������Դ��Wind��Ѷ�������Ƹ����ֹ��ֹ���������ͳ�ƾ֡������磩

���ע

��һ���������

������õIJ�������

�����dz��õIJ�������

��������

���ο����ڹ�����Ϣ���ƶ��ɣ�����˾����Щ��Ϣ��ȷ�Լ������Բ����κα�֤�������еIJ�������Ϊ�о���Ա������ع�����Ϣ�ķ����ó�������Ͷ���߲ο��� �ݴ����з����Ը���

ɨ���ע����

�źţ�hlqhgs

��ϵ�绰��4000-345-200