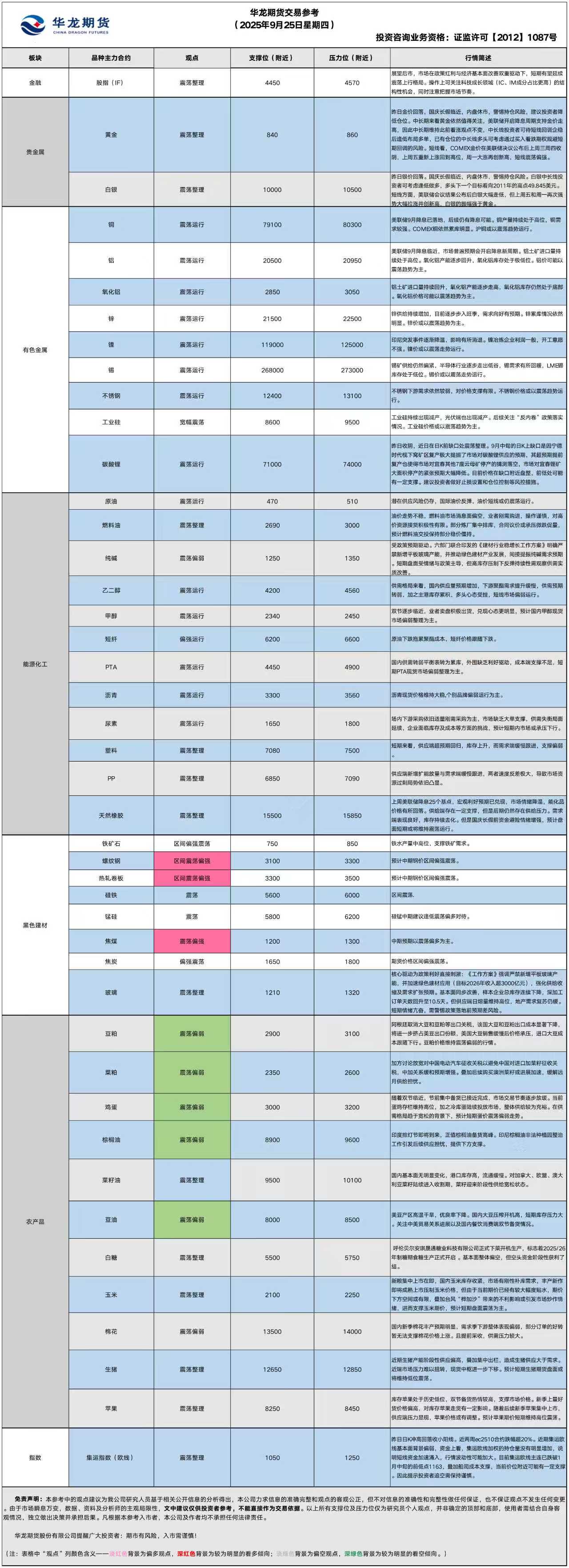

华龙期货每日策略参考(2025.9.26)

有色早评

2025.9.26

【沪铜】

行情回顾:截止夜盘收盘,沪铜2511合约上涨0.27%,以82380元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月25日,上海物贸铜平均价为82,400元/吨,长江有色市场1#电解铜平均价为82,540元/吨,较上一交易日增加2,380元/吨;上海、广东、重庆、天津四地现货价格分别为82,460元/吨、82,440元/吨、82,600元/吨、82,570元/吨。9月25日,电解铜升贴水维持在上升40元/吨附近,较上一交易日上涨15元/吨。

后市展望:万得资讯数据显示,国内铜精矿价格有所下降,铜加工费小幅下降,矿端紧缺状态延续。8月份,精炼铜产量继续快速增长,铜材产量持续快速增长,汽车产量保持增长,对铜价支撑明显。沪铜库存上升明显,COMEX铜库存继续大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2511合约上涨0.10%,以20800元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月25日,长江有色市场1#电解铝平均价为20,830元/吨,较上一交易日增加210元/吨;上海、佛山、济南、无锡四地现货价格分别为20,795元/吨、21,050元/吨、20,830元/吨、20,820元/吨。9月25日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,8月份,铝土矿进口量环比下降,但仍然处于高位。8月份,氧化铝产量继续快速增长,氧化铝企业开工率有所下降。铝材产量同比下降,铝合金产量仍然维持高位。沪铝库存小幅下降,库存水平处于近年来低位。LME铝库存增长明显。铝价或以震荡趋势为主。电解铝基差变化较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.9.26 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了0.33%,收报3785美元/盎司。

宏观面:美东时间9月25日,美国堪萨斯城联储主席杰弗里・施密德、芝加哥联储主席奥斯汀・古尔斯比均表示,担心过度降息可能阻碍通胀回落到美联储2%的目标。与此形成对比的是,美联储副主席米歇尔・鲍曼同日表示,通胀已接近目标,劳动力市场比预期更脆弱,为进一步降息提供理由。美联储新任理事斯蒂芬・米兰则提出,希望通过一轮“非常短暂的、每次50个基点的降息”迅速达到中性利率水平。这反映出,美联储官员们对后续降息路径仍存在巨大分歧。

眼下国内“十一”国庆假期临近,期间内盘休市,需注意长假持仓风险。

基本面:9月24日,全球最大黄金ETF--SPDR Gold Trust持有量为996.85吨,较前一交易日减少4吨。

操作建议:

单边:上周美联储决议公布后黄金剧烈波动,部分多头平仓离场,金价回调。中长期来看黄金依然值得关注,美联储开启降息周期支持金价走高,因此中长期维持此前看涨观点不变,中长线投资者可待短线回调企稳后逢低布局多单,已有仓位的中长线多头可考虑通过买入看跌期权规避短期回调的风险。短线看,COMEX金价在美联储决议公布后上周三周四收阴,上周五重新上涨回到高位,周一大涨再创新高,短线震荡偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险;国庆节前可通过构建跨式期权做多波动率。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨2.9%,收报45.470美元/盎司。

基本面:9月24日,全球最大白银ETF iShares Silver Trust持有量为15469 吨,较前一交易日持平。

操作建议:

单边:白银中长线投资者可考虑逢低做多,多头下一个目标看向2011年的高点49.845美元。短线方面,美联储会议结果公布后白银大幅走低,但上周五和周一再次强势大幅拉涨并创新高,白银的振幅强于黄金。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险;国庆节前可通过构建跨式期权做多波动率。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年9月26日星期五

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.32%,夜盘下跌0.22%。

基本面:世界钢铁协会数据显示,8月全球粗钢产量为1.45亿吨,同比增长0.3%。1-8月份全球粗钢产量12.3亿吨,同比下降1.7%。中钢协数据显示,9月中旬,重点统计钢铁企业共生产粗钢2073万吨,平均日产207.3万吨,环比下降0.6%;钢材库存量1529万吨,环比上一旬减少53万吨,下降3.4%。本周,唐山主流样本钢厂平均铁水不含税成本为2228元/吨,平均钢坯含税成本2986元/吨,周环比下调5元/吨,与9月24日普方坯出厂价格3030元/吨相比,钢厂平均盈利44元/吨,周环比减少25元/吨。

后市展望:宏观面,近期美联储降息靴子落地,市场风险偏好小幅上升。产业面,下游需求修复或将支撑钢价震荡反弹。

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出深度虚值看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601上涨0.25%,焦煤2601合约上涨0.98%,焦炭2601合约上涨2%,夜盘铁矿窄幅震荡,焦煤、焦炭震荡回调。

基本面:据mysteel, 9月24日,部分焦企提涨50-55元/吨,主流焦企计划25日对焦炭价格提出首轮涨价,焦钢企业双方博弈加剧。印度计划自十月起对出口的低品位铁矿征收30%的关税,后因其国内采矿业的强烈反对而推迟计划,预计此次关税落地难度较大。本周,314家独立洗煤厂样本产能利用率为38.2%,环比增0.8%;精煤日产27.5万吨,环比增0.7万吨;精煤库存310.7万吨,环比增6.4万吨。

后市展望:铁水产量目前仍处于中高位,节前钢厂存在原料补库需求,对于原料价格形成较强支撑。

操作建议:

单边:焦煤、焦炭,铁矿逢低震荡偏多对待

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年09月26日星期五

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2601合约上涨1.19%以8192元/吨报收,棕榈油P2601合约上涨1.59%以9222元/吨报收,菜油OI2601合约上涨2.21%以10142元/吨报收。

基本面:船运调查机构ITS数据显示,马来西亚9月1-25日棕榈油出口量为1288462吨,较上月同期出口的1141661吨增加12.9%。马来西亚独立检验机构Amspec表示,马来西亚9月1-25日的棕榈油出口量为1185422吨,上月同期为1065005吨,环比增加11.3%。

后市展望:阿根廷宣布重新征收农产品出口预扣税政策,因出口登记额度已经达到了70亿美元的预设条件。本次阿根廷零关税对国际现货贸易市场的冲击迅速而猛烈,事件结束后,油脂油料市场普遍出现空头回补的反弹。阿根廷油脂对国际油脂市场的实质影响有待验证。另外,东南亚棕榈油市场传出利多消息,印尼与欧盟达成贸易协议有利未来棕油向欧洲增加出口,另外欧盟第二次延迟了砍伐森林法案。总体看,本次阿根廷事件快速冲击和了结对豆系供求和价格的实质冲击较大。对国际油脂整体影响可能相对有限,具体有待观察。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M601上涨1.54%,以2967元/吨报收。

基本面:美国农业部数据显示,美国2025/2026年度大豆出口净销售为72.4万吨,符合60-160万吨的市场预期,前一周为92.3万吨;2026/2027年度大豆净销售0万吨,前一周为0.2万吨。

后市展望:目前国内大豆供应充裕,工厂保持较高的开机率和压榨量,豆粕产量较大。美国大豆收割加快后上市增多,加之中国买家的缺席令供应压力凸显,中国抓住阿根廷取消大豆及制品出口关税后积极订购,远期供应紧张局面有所改善,豆粕价格维持震荡整理行情。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年9月26日星期五

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面窄幅震荡,截至收盘,主力JD2511合约报3076元/500千克,涨0.62%;JD2601合约涨0.54%,报3372元/500千克。

基本面:昨日鸡蛋主产区均价3.61元/斤,较前日降0.03元/斤;主销区均价3.6元/斤,较前日降0.05元/斤;全国生产环节库存为0.9天,较前日增0.17天,增幅23.29%。流通环节库存为1.03天,较前日增0.05天,增幅5.10%。

后市展望:昨日鸡蛋现货价格下跌,期货盘面小幅收涨,随着双节临近,节前备货进入尾声,市场走货开始放缓,蛋鸡存栏仍处高位,叠加冷库蛋逐步出库,市场供应宽松。综合来看,预计盘面季节性反弹后或将回落。

操作建议:

单边:逢高偏空思路

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面延续窄幅震荡,截至昨日夜盘,c2511合约报收2171元/吨,涨0.23%。

宏观面:1.周四亚洲电子交易时段,芝加哥期货交易所(CBOT)大豆、玉米和小麦期货全面反弹,此前阿根廷宣布恢复征收大豆和谷物以及制成品的出口税。

2.9月1-19日,巴西玉米出口量为473万吨,去年9月全月为642万吨,9月迄今日均出口量为24.9万吨,较8月日均出口的16.7万吨提升明显。

基本面:昨日东北玉米价格出现下跌,黑龙江哈尔滨水分15%新玉米收购价格在2120-2130元/吨,齐齐哈尔新玉米收购价格在2090-2110元/吨;山东部分企业收购价下调,寿光金玉米水分14%玉米收购价2390元/吨,较前日下跌10元/吨。销区玉米价格持稳,安徽淮北水分15%新玉米贸易商收购价格为2280元/吨,江苏南京水分15%新玉米到站价格为2390-2400元/吨;南北港口玉米价格暂稳,锦州港水分15%容重720的玉米报价2250-2260元/吨。

后市展望:从供应端看,新季玉米已陆续上市,丰产预期较强,市场供应宽松,从需求端看,受利润亏损影响,深加工企业开机率维持低位,叠加新粮即将大量上市,下游压价收购意愿强烈,饲企以观望为主,需求持续疲软,随着节后新季玉米集中上市,预计玉米价格仍存在下跌空间。

操作建议:

单边:逢高偏空思路

套利:观望

期权:择机构建熊市价差策略

【投资评级:★】

(研究员:刘维新)

能源早评

【纯碱、玻璃早评】2025年9月26日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,315元/吨,涨1.15%。

基本面:截止到2025年9月25日,国内纯碱厂家总库存165.15万吨,较周一下降4.42万吨,跌幅2.61%。其中,轻质纯碱72.91万吨,环比增加0.33万吨,重质纯碱92.24万吨,环比下降4.75万吨。较上周四减少10.41万吨,跌幅5.93%。其中,轻质纯碱72.91万吨,环比减少2.04万吨;重质纯碱92.24万吨,环比减少8.37万吨。去年同期库存量为148.20万吨,同比+16.95万吨,涨幅11.44%。(隆众资讯)

后市展望:昨日纯碱期货主力合约收涨,延续反弹态势。驱动主要来自持续去库及政策预期:厂家总库存连续第五周下降,环比降幅达5.93%,重质碱去库力度显著强于轻质碱,反映玻璃需求边际改善。但高库存矛盾未解,当前库存同比仍高11.44%,且供应端产能维持高位。市场情绪受建材行业政策提振,但基本面供强需弱格局未变。短期盘面或延续政策与库存博弈,关注节后补库持续性及产能实际出清进度。

操作建议:

单边:观望,反弹后逢高轻仓试空

套利:观望

期权:考虑熊市价差组合。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,270元/吨,涨3.08%。

基本面:

截止到9月25日,全国浮法玻璃日产量为16.07万吨,比18日+0.31%。本周(20250919-0925)全国浮法玻璃产量112.42万吨,环比+0.27%,同比-2.56%。全国浮法玻璃样本企业总库存5935.5万重箱,环比-155.3万重箱,环比-2.55%,同比-18.56%。折库存天数25.4天,较上期-0.6天。(隆众资讯)

后市展望:

昨日玻璃期货主力合约延续强势。核心驱动为政策利好与基本面改善共振:工信部等部门明确严禁新增平板玻璃产能,叠加样本企业总库存环比降2.55%至5935.5万重箱(同比-18.56%),深加工订单回暖支撑去库。供应端日熔量微增至16.07万吨,但沙河地区“煤改气”预期引发供应收缩担忧。利润端有所修复,燃料差异导致企业利润分化。短期情绪亢奋,但需警惕高供应与地产疲软压制反弹高度,关注政策落地及旺季需求兑现。

操作建议:

单边:中线以低多为主,不追高

套利:多玻璃空纯碱(政策分化逻辑)

期权:可考虑牛市价差策略

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2025年9月26日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货走势分化。其中,中证1000指数期货(主力合约)跌0.09%,收报7,281.8点;中证500指数期货(主力合约)涨0.43%,收报7166.6点;沪深300指数期货(主力合约)涨0.88%,收报4,562.2点;上证50指数期货(主力合约)涨0.52%,收报2,953.6点。

2、现货市场

9月25日,A股三大指数走势分化,截止收盘,沪指跌0.01%,收报3853.30点;深证成指涨0.67%,收报13445.90点;创业板指涨1.58%,收报3235.76点。行业板块涨少跌多,游戏、电源设备、能源金属、风电设备板块涨幅居前,贵金属、航运港口、珠宝首饰、燃气、工程机械、汽车服务板块跌幅居前。

资金与情绪

沪深两市成交额达到23711亿,较昨日放量443亿。

二、市场资讯深度解读

央行公告宣布,9月25日将开展6000亿元MLF操作。本月有3000亿MLF到期,这意味着9月央行MLF净投放达到3000亿,为连续第七个月加量续作。考虑到本月央行还开展了3000亿买断式逆回购净投放,这意味着9月中期流动性净投放总额达6000亿元,净投放规模持续处于较高水平。(Wind)

三、后市展望

昨日期指市场延续分化格局,权重合约(IF、IH)表现稳健,中小盘品种(IC、IM)震荡整理。现货市场呈现结构性行情,创业板指数表现突出,新能源产业链涨幅居前。央行昨日超额续作MLF,实现中期流动性净投放,为市场提供充裕资金支持。本月累计净投放规模保持较高水平,体现货币政策持续发力。

展望后市,市场在流动性充裕环境下预计维持结构性行情。政策面与资金面形成有力支撑,但需关注板块轮动节奏。操作上建议把握回调机会。

操作建议:

单边:逢低布局

套利:关注跨品种价差机会

期权:可考虑备兑策略

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200