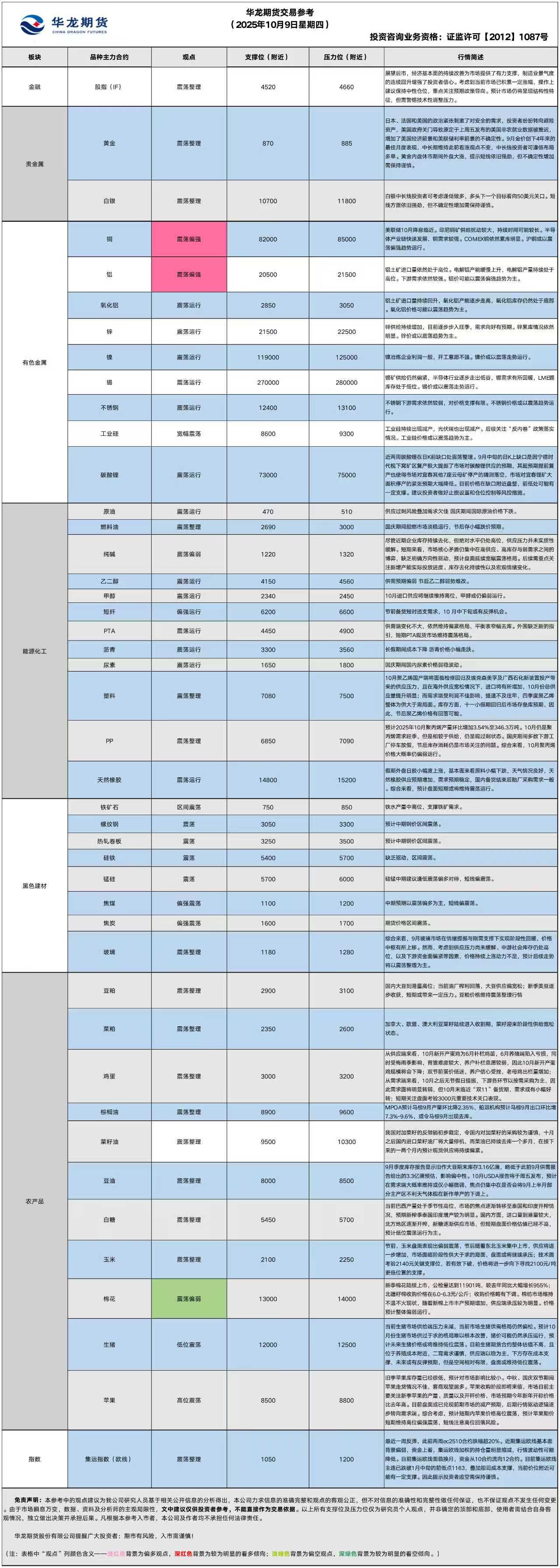

华龙期货每日策略参考(2025.10.09)

有色早评

2025.10.9

【沪铜】

行情回顾:截止9月30日收盘,沪铜2511合约上涨1.27%,以83110元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月30日,上海物贸铜平均价为83,030元/吨,长江有色市场1#电解铜平均价为83,200元/吨,较上一交易日增加840元/吨;上海、广东、重庆、天津四地现货价格分别为83,080元/吨、83,140元/吨、83,210元/吨、83,190元/吨。9月30日,电解铜升贴水维持在下降10元/吨附近,较上一交易日上涨25元/吨。

后市展望:万得资讯数据显示,全球铜供需持续快速增长,供需基本平衡。精废铜价差持续缩小。8月份,精炼铜产量继续快速增长,铜材产量持续快速增长,空调产量同比保持增长,对铜价支撑明显。沪铜库存小幅下降,COMEX铜库存继续大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止9月30日收盘,沪铝2511合约下跌0.12%,以20680元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,9月30日,长江有色市场1#电解铝平均价为20,730元/吨,较上一交易日增加80元/吨;上海、佛山、济南、无锡四地现货价格分别为20,745元/吨、20,955元/吨、20,770元/吨、20,740元/吨。9月30日,电解铝升贴水维持在贴水30元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,全球氧化铝持续过剩,电解铝供需较平衡。8月份,铝土矿进口量环比下降,但仍然处于高位。8月份,电解铝产量维持高位,电解铝在产产能持续增长。铝材产量同比下降,铝合金产量仍然维持高位。沪铝库存小幅下降,库存水平处于近年来低位。铝价或以震荡趋势为主。电解铝基差变化较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.10.9 星期四

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了1.4%,收报4060美元/盎司。

宏观面:昨日现货黄金价格一举突破4000美元/盎司,为史上首次;年内大涨近1400美元/盎司,涨幅超52%。今天凌晨发布的美联储会议纪要显示,多数官员表示今年进一步放松政策可能是合适的,少数官员可能支持9月份不降息,一名与会者倾向于在9月会议上降息50个基点。多数官员认为近期通胀水平居高不下,但将逐步回归目标水平。当地时间10月8日,美国参议院对众议院通过的共和党版本短期拨款法案及民主党替代方案进行表决,均未通过。美联邦政府继续“停摆”。

当地时间10月8日,美国总统特朗普在其社交平台“真实社交”发文称,以色列与哈马斯均已签署其提出的“20点计划”第一阶段协议。央视新闻记者当地时间9日凌晨获悉,巴勒斯坦伊斯兰抵抗运动(哈马斯)已经同意加沙停火协议。

基本面:10月8日,全球最大黄金ETF--SPDR Gold Trust持有量为1014.6吨,较前一交易日增加1.4吨。

操作建议:

单边:日本、法国和美国的政治紧张刺激了对安全的需求,投资者纷纷转向避险资产,美国政府关门导致原定于上周五发布的美国非农就业数据被推迟,增加了美国经济前景和美联储利率前景的不确定性。9月金价创下4年来的最佳月度表现,中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。黄金内盘休市期间外盘大涨,提示短线依旧强劲,但不确定性增加需保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨1.95%,收报48.440美元/盎司。

基本面:10月8日,全球最大白银ETF iShares Silver Trust持有量为15415吨,较前一交易日增加20吨。

操作建议:

单边:白银中长线投资者可考虑逢低做多,多头下一个目标看向50美元关口。短线波动性加剧,白银在内盘休市期间外盘大涨,提示短线依旧强劲,但不确定性增加需保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年9月25日星期四

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.03%。

基本面:据中钢协,9月中旬,21个城市5大品种钢材社会库存941万吨,环比增加21万吨,上升2.3%,库存继续上升,幅度有所收窄;比年初增加282万吨,上升42.8%;比上年同期增加129万吨,上升15.9%。住房建部数据显示,2025年,全国计划新开工改造城镇老旧小区2.5万个。根据各地统计上报数据,1―8月份,全国新开工改造城镇老旧小区2.17万个。

后市展望:宏观面,近期美联储降息靴子落地,市场风险偏好小幅上升。产业面,9月黑色进入金九银十,下游需求修复或将支撑钢价震荡反弹。

单边:建议逢低轻仓试多

套利:观望

期权:择机卖出深度虚值看跌期权策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601涨跌幅与前一交易日持平,焦煤2601合约上涨1.24%,焦炭2601合约上涨1.14%。

基本面:据mysteel, 根据中蒙两国双边协定,甘其毛都、策克、满都拉三大主要进口口岸将于2025年10月1日至7日闭关,10月8日恢复正常通关。据Mysteel统计数据显示,2025年双节假期期间,三大主要口岸闭关7天将影响蒙煤进口量约187.56万吨。9月15日-21日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1217.0万吨,环比下降82.1万吨,库存量呈现小幅下滑态势。

操作建议:

单边:焦煤、焦炭,铁矿逢低震荡偏多对待

套利:观望

期权:铁矿择机卖出深虚看跌期权策略

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年10月9日星期四

一、股指概览

1、整体表现

前一交易日,国内股指期货集体收涨。其中,中证1000指数期货(主力合约)涨1.22%,收报7,406.2点;中证500指数期货(主力合约)涨1.11%,收报7290.4点;沪深300指数期货(主力合约)涨0.20%,收报4,618.0点;上证50指数期货(主力合约)涨0.12%,收报2,989.0点。

2、现货市场

9月30日A股三大指数集体上涨,截止收盘,沪指涨0.52%,收报3882.78点;深证成指涨0.35%,收报13526.51点;创业板指涨0.00%,收报3238.16点;科创50指数涨1.69%,收报1495.29点。9月市场走出先扬后抑走势,总体呈现震荡上行态势,三大指数月线均收涨,其中创业板指本月累计涨超12%创三年多新高,科创50指数涨超11%创近四年新高。

资金与情绪

沪深两市成交额达到21814亿,较上一交易日放量200亿。

二、市场资讯深度解读

9月份,制造业采购经理指数(PMI)为49.8%,比上月上升0.4个百分点,制造业景气水平继续改善。从企业规模看,大型企业PMI为51.0%,比上月上升0.2个百分点,高于临界点;中型企业PMI为48.8%,比上月下降0.1个百分点,低于临界点;小型企业PMI为48.2%,比上月上升1.6个百分点,仍低于临界点。(国家统计局)

三、后市展望

展望后市,经济基本面的持续改善为市场提供了有力支撑,制造业景气度的连续回升增强了投资者信心。考虑到当前市场已积累一定涨幅,操作上建议保持中性仓位,重点关注预期政策导向。预计市场仍将呈现结构性特征,但需警惕技术性调整压力。

操作建议:

单边:逢低布局

套利:关注跨品种价差机会

期权:可考虑备兑策略

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

农产品早评

【鸡蛋、玉米早评】2025年10月9日星期四

【鸡蛋】

行情回顾:9月份,鸡蛋期货主力合约由2510换月2511合约,盘面最低下探至2944元/500千克,9月盘面整体延续2510合约弱势,月内增仓下跌为主,截至9月30日收盘,鸡蛋主力JD2511合约报收3038元/500千克,涨0.33%。

基本面:9月鸡蛋市场整体呈现旺季不旺特征,主产区鸡蛋月均价为3.52元/斤,主销区为3.50元/斤,环比涨幅均超13%,价格走势主要受中秋、国庆双节备货的阶段性需求拉动。月初开学季和月中食品加工企业备货分别推动蛋价逐步回升并触及月内高点,然而,由于在产蛋鸡存栏量持续处于历史高位,供应压力抑制价格上涨空间,导致涨幅不及往年正常水平。随着月末节日备货结束,终端需求转弱,冷库蛋逐步出库增加市场供应,蛋价随之进入下行通道。

后市展望:从供应端来看,10月新开产蛋鸡为6月补栏鸡苗,6月养殖端陷入亏损,同时受梅雨季影响,育雏难度较大,养户补栏意愿较弱,因此10月新开产蛋鸡规模将会下降;双节前蛋价低迷,养户信心受挫,老母鸡出栏量增加;从需求端来看,10月之后无节假日提振,下游各环节以按需采购为主,因此需求面将明显转弱,但10月末临近“双11”备货期,需求或有小幅好转;短期关注盘面考验3000元重要技术关口表现。

操作建议:

单边:暂时观望

套利:11-01反套继续持有

期权:熊市价差策略

【投资评级:★】

【玉米】

行情回顾:9月份玉米期货盘面整体偏弱运行,月末触及整月低点2135元,截至9月30日收盘,主力c2511合约报收2143元/吨,跌1.29%。

宏观面:1、美国农业部表示,私人出口商报告对未知目的地销售110,668吨美国玉米,对墨西哥销售135,660吨美国玉米,在2025/26年度交货。

2.2025年1-8月我国饲料产量达2.16亿吨,创下历史新高,其中8月产量2936万吨,环比增长3.7%,同比增长3.8%,生猪饲料因生猪存栏量持续高位,需求保持刚性。

基本面:9月玉米价格偏弱运行,处于季节性下跌趋势,全国玉米均价为2352元/吨,较8月均价下跌24元/吨,环比下跌1.01%,同比上涨3.89%。东北陈粮因库存有限价格上涨,新玉米开秤价同比高开,但随着上市增加,玉米价格在下旬出现持续下调。华北地区陈粮价格坚挺,但新粮受上市压力整体处于季节性下跌趋势,期间阴雨天气仅带来阶段性反弹。销区市场整体震荡,港口因供应偏紧价格坚挺。

后市展望:节前,玉米盘面表现出偏弱震荡,节后随着东北玉米集中上市,供应将进一步增加,市场面临阶段性供大于求的局面,盘面或将继续承压;技术面考验2140元关键支撑位,若有效下破,价格将进一步向下寻找2100元/吨更低位置的支撑。

操作建议:

单边:逢高偏空思路

套利:观望

期权:熊市价差策略

【投资评级:★】

(研究员:刘维新)

能源化工早评

【原油早评:2025.10.9】

【投资评级:★】

行情回顾:OPEC+持续增产及美国政府“停摆”令国际油价承压运行。WTI原油11月合约反弹至62美元一线后再次遇阻整理。

OPEC+宣布自11月起日均增产原油13.7万桶,此举虽意图收复市场份额,但增产幅度低于此前市场预期,缓解了市场对供应过度增加的担忧,但OPEC+的增产计划仍会让后市供给压力继续增大,中长期将利空原油市场。从宏观层面看,美国政府“停摆”推动资金涌入避险资产,原油等风险资产将承压运行。

后市展望:目前提振油价的利好因素有限,油价或偏弱震荡。

单边:油价或继续震荡运行,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能仍为震荡走势,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.10.9】

【投资评级:★】

行情回顾:“金九银十”消费旺季提振较为有限,聚烯烃偏弱运行。

PE方面,据隆众资讯,10月聚乙烯国产端将面临检修回归及埃克森美孚及广西石化新装置投产带来的供应压力,且在海外供应宽松情况下,进口将有所增加,10月份总供应量提升明显;而需求端受利润不佳影响,提速不及往年,四季度聚乙烯整体为供大于需局面。库存方面,十一小假期回归后市场存垒库预期,因此,节后聚乙烯价格有回落可能。

PP方面,10月份计划内检修损失量预期增长0.2%。中石油广西石化40万吨/年预期投产,预计2025年10月聚丙烯产量环比增加3.54%至346.3万吨。10月仍是聚丙烯需求旺季,但是相较于供给,仍呈现过剩状态。国庆期间多数下游工厂停车放假,节后库存消耗仍是市场关注的问题。10月聚丙烯价格大概率仍偏弱运行。

后市展望:消费旺季提振或较为有限,聚烯烃或偏弱运行。

单边:聚烯烃短线或偏弱运行,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯

纯碱市场早间评述报告

日期:2025年10月9日,星期四

一、行情回顾:

1、整体表现

9月30日收盘,纯碱期货主力合约FG601收报1,255元/吨,跌2.26%。成交量78.33万手,持仓量125万手。

二、基本面分析

供应端压力显著,存量装置负荷渐增,部分新增产能已进入试车阶段,预计将进一步加剧供应过剩预期。需求端表现平淡,下游玻璃行业采购维持刚需模式,新订单增量有限,市场观望情绪浓厚。光伏玻璃日熔量仍处低位,对重碱需求的拉动作用有限。成本端支撑力度一般,虽然行业利润处于深度亏损状态,但原材料煤炭价格近期呈现松动迹象,难以从成本端汲取强劲上行动力。政策方面,六部门联合印发的《建材行业稳增长工作方案》虽明确了严禁新增产能等方向,但对纯碱供需结构的实质改善效果有待观察。

三、市场展望

前一交易日,纯碱期货市场震荡下跌。尽管近期企业库存持续去化,但绝对水平仍处高位,供应压力并未实质性缓解。短期来看,市场核心矛盾仍集中在高供应、高库存与弱需求之间的博弈,缺乏明确方向性驱动,预计盘面延续宽幅震荡格局。后续需重点关注新增产能实际投放进度、库存去化持续性以及宏观情绪变化。

操作建议:

单边:观望。缺乏明确信号。

套利:无。

期权:可考虑卖出虚值期权,收取时间价值。

投资评级:★(谨慎投资)

研究员:侯帆

(数据来源:Wind资讯、东方财富、iFinD、澎湃新闻、财联社、隆众资讯)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200