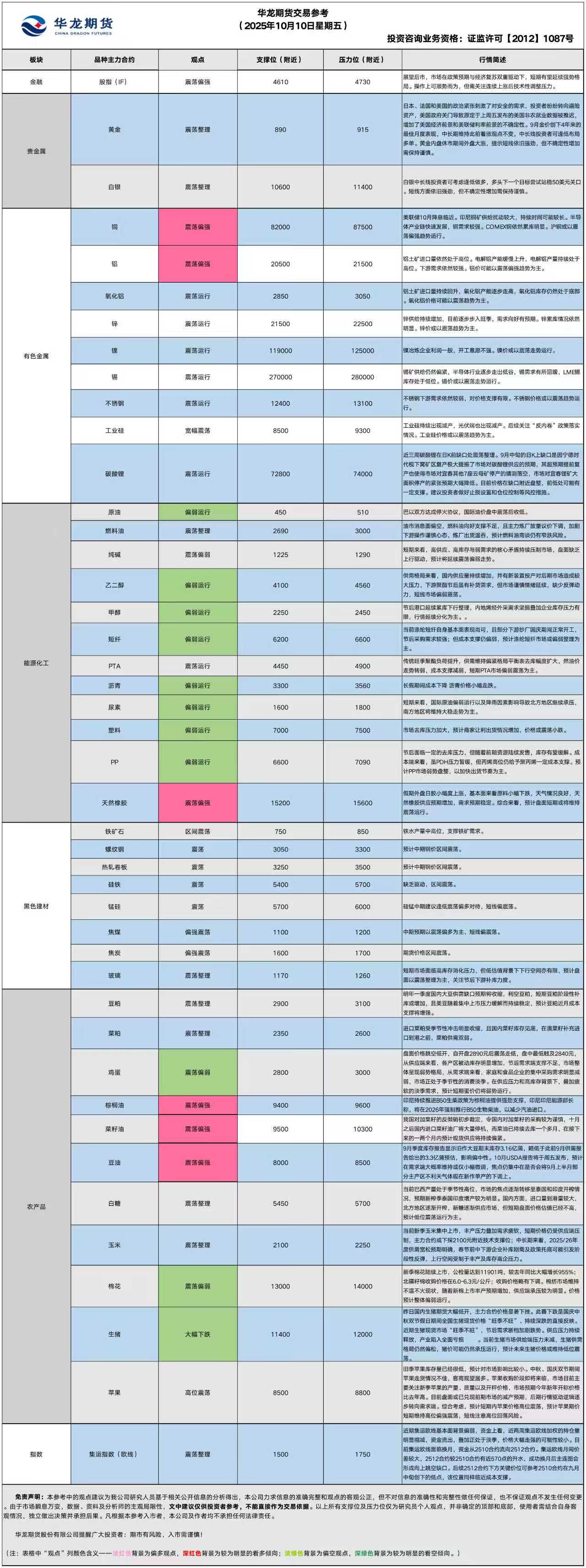

华龙期货每日策略参考(2025.10.10)

有色早评

2025.10.10

【沪铜】

行情回顾:截止夜盘收盘,沪铜2510合约上涨0.86%,以86650元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月9日,上海物贸铜平均价为85,750元/吨,长江有色市场1#电解铜平均价为86,060元/吨,较上一交易日增加2,860元/吨;上海、广东、重庆、天津四地现货价格分别为85,940元/吨、85,910元/吨、86,050元/吨、86,010元/吨。10月9日,电解铜升贴水维持在上升20元/吨附近,较上一交易日上涨30元/吨。

后市展望:万得资讯数据显示,全球铜矿产量持续增长,铜需求增长明显。铜材产量持续处于高位,电网建设月度投资额增长明显。沪铜库存小幅下降,COMEX铜库存大幅累库,LME铜库存小幅下降。铜价或以偏强趋势运行。电解铜基差变化不大,套利机会有限。期权合约建议考虑买入看涨期权。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2510合约上涨0.45%,以21100元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月9日,长江有色市场1#电解铝平均价为20,990元/吨,较上一交易日增加260元/吨;上海、佛山、济南、无锡四地现货价格分别为20,960元/吨、21,220元/吨、20,990元/吨、20,985元/吨。10月9日,电解铝升贴水维持在贴水60元/吨附近,较上一交易日下跌30元/吨。

后市展望:万得资讯数据显示,氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅下降,库存水平处于近年来低位。LME铝库存小幅上升。铝价或以震荡偏强趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.9.26 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了1.95%,收报3991美元/盎司。

宏观面:昨日美联储主席鲍威尔以视频形式在华盛顿特区联邦储备委员会社区银行会议上致欢迎辞,但他并未对当前经济形势和货币政策前景进行表态,而纽约联储负责人威廉姆斯则明确表示美联储应该继续降息。美联储理事巴尔表示,美联储在进一步降息时应保持谨慎,以便有更多时间观察经济数据并评估通胀与就业市场风险的平衡。他指出,当前通胀仍具上行压力,而劳动力市场则显现出一定疲软迹象,使货币政策面临“两难局面”。巴尔称,他支持上月联邦公开市场委员会(FOMC)将政策利率下调0.25个百分点的决定,但强调此举并不意味着应展开一系列连续降息。

基本面:10月8日,全球最大黄金ETF--SPDR Gold Trust持有量为1014.6吨,较前一交易日增加1.4吨。

操作建议:

单边:日本、法国和美国的政治紧张刺激了对安全的需求,投资者纷纷转向避险资产,美国政府关门导致原定于上周五发布的美国非农就业数据被推迟,增加了美国经济前景和美联储利率前景的不确定性。9月金价创下4年来的最佳月度表现,中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。黄金内盘休市期间外盘大涨,提示短线依旧强劲,但不确定性增加需保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌2.7%,收报47.665美元/盎司。昨日现货白银价格历史首次突破50美元/盎司,今年已累计上涨73%。

基本面:10月8日,全球最大白银ETF iShares Silver Trust持有量为15415吨,较前一交易日增加20吨。

操作建议:

单边:白银中长线投资者可考虑逢低做多。白银短线波动性加剧,白银在内盘休市期间外盘大涨,提示短线依旧强劲,但不确定性增加需保持谨慎。昨日白银站上50美元关口后大跌,接下来可能继续试探此关键关口。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

研究员:徐艺倩

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年10月10日星期五

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.19%。

基本面:9月中旬起,河北唐山地区再度实施环保限产政策,执行期将持续至10月20日。截至10月8日当周,螺纹钢产量、表需由增转降,厂库、社库由降转增。螺纹产量203.4万吨,较上周减少3.62万吨,降幅1.75%。螺纹钢总库存为659.64万吨,累库57.39万吨。

后市展望:高炉钢厂主动减产停产情况较少,由于废钢价格下跌,电炉复产积极性提升,供给仍处于偏高水平,近期钢材库存有所累库,但节后金融市场情绪偏暖,钢厂环保限产预期上升,预计钢价以震荡为主。

单边:建议关注3000元/吨附近支撑

套利:观望

期权:择机卖出深度虚值看跌期权

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601上涨0.96%,焦煤2601合约上涨1.57%,焦炭2601合约上涨0.52%。

基本面:据mysteel调研,节后随着环保限产持续推进,多数钢厂烧结机限产力度进一步加严,限产比例由30%提升至40%-50%。9月29日-10月5日,全球铁矿石发运总量3279.0万吨,环比减少196.4万吨。澳洲巴西铁矿发运总量2825.9万吨,环比减少38.1万吨。中国45港铁矿石到港总量2608.7万吨,环比增加248.2万吨;北方六港铁矿石到港总量1451.6万吨,环比增加450.2万吨。本周,Mysteel统计的523家炼焦煤矿山样本核定产能利用率为81.9%,环比减4.6%。原煤日均产量183.9万吨,环比减10.3万吨。

后市展望:虽然减产预期增强,但目前高炉铁水产量仍处于高位,对原料需求尚可,节后金融市场情绪偏暖支撑原料价格反弹,预计原料价格以震荡为主。

单边:观望

套利:多焦煤/铁矿―空螺纹套利策略

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【鸡蛋、玉米早评】

2025年10月10日星期五

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面大幅下跌,截至收盘,主力JD2511合约报2871元/500千克,跌4.87%;JD2601合约跌3.19%,报3246元/500千克。

基本面:昨日全国主要产销区蛋价继续下行,主产区均价3.06元/斤,主销区均价3.09元/斤;全国生产环节库存为1.9天,流通环节库存为1.98天;长假期间蛋价承压下行,华东蛋价连续下跌至新低,河北粉蛋报2.50元/斤左右,山东红蛋报3.0元/斤;华中市场震荡回落0.10-0.20元/斤后暂稳,贸易环节控库观望;东北地区供应压力显现,外围市场走跌带动蛋价下行至3.10元/斤左右。

后市展望:盘面价格跳空低开,自开盘2890元后震荡走低,盘中最低触及2840元,从供应端来看,各产区被动库存明显增加,节后需求端支撑不足,市场整体呈现弱势格局,从需求端来看,家庭和食品企业的集中采购需求明显减弱,市场正处于季节性的消费淡季。在供应压力和高库存背景下,叠加疲软的淡季需求,预计短期蛋价仍将弱势运行。

操作建议:

单边:逢高偏空思路

套利:11-01反套继续持有

期权:熊市价差策略

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面低开低走,价格围绕2120-2146元区间震荡,最终收跌0.42%,报2138元/吨。

宏观面:1.今年头8个月俄罗斯成为中国头号玉米供应国,俄罗斯联邦农业出口中心报道,今年前8个月,俄罗斯向中国出口了超过28.7万吨玉米,是去年同期出口量9.6万吨的三倍。

2.9月份巴西玉米出口量为756.3万吨,去年9月为642.1万吨,同比增长17.8%。ANEC预测2025年10月份巴西玉米出口量平均值为606万吨,比去年10月份的567万吨增长6.8%。

基本面:国庆假期后新粮上市节奏加快,东北、华北主产区供应宽松,黑龙江地区玉米收购价跌至1890-2060元/吨,较节前下调30-160元/吨;吉林、辽宁产区同步下调70-160元/吨,华北粮点收购价降至2100-2200元/吨。港口端,锦州港新粮收购价从节前2200元/吨跌至2100元/吨。

后市展望:当前新季玉米集中上市,丰产压力叠加需求疲软,短期价格仍受供应端压制,主力合约或下探2100元附近技术支撑位;中长期来看,2025/26年度供需宽松预期明确,春节前中下游企业补库刚需及政策托底可能引发阶段性反弹,上行空间受制于丰产及库存高企压力。

操作建议:

单边:近月逢高短空思路

套利:考虑01-05反套布局

期权:构建熊市价差策略

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2025.10.10】

【投资评级:★】

行情回顾:巴以双方达成停火协议,国际油价盘中震荡后收低。WTI原油11月合约昨夜下跌1.21%,收于61.04美元/桶。INE原油11月合约下跌0.96%,收于464.1元/桶。

新华社还援引埃及开罗新闻电视台9日报道,加沙停火第一阶段协议已正式生效。另据《以色列时报》当天报道,以色列总理府说,加沙停火协议将在当地时间9日晚内阁会议正式批准后生效。此外,美国政府继续停摆,停摆时间越长,对经济的冲击可能越大,并削弱石油需求。美国民主党和共和党提出的用于资助美国政府并结束政府停摆的法案,至今仍未在参议院获得通过所需的足够票数。

后市展望:目前影响油价的因素仍多空互现,油价或继续震荡。

单边:油价或继续震荡运行,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能仍为震荡走势,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.10.10】

【投资评级:★】

行情回顾:“金九银十”消费旺季提振较为有限,聚烯烃偏弱运行。昨日夜盘,塑料2601合约下跌0.37%,收于7047元/吨,PP2601合约下跌0.24%,收于6734元/吨。

PE方面,据隆众资讯,供应方面,连云港石化、中化泉州、宝来利安德等装置计划重启,镇海炼化新增检修,预计本周总产量在67.85万吨,较上周+3.58万吨;需求方面,预计本周PE下游各行业整体开工率-3.14%,假期部分下游工厂存在停工放假情况,但从往年规律来看,节后农膜需求通常会进入集中期,下游企业为保障假期后生产连续性,多存在不同程度的备货需求,因此聚乙烯需求量仍有所提升。综合来看,市场去库压力加大,预计商家让利出货情况增加,价格或震荡小跌。

PP方面,节后面临一定的去库压力,但随着前期资源陆续发售,库存有望缓解。成本端来看,虽PDH压力暂缓,但丙烯高位仍给予聚丙烯一定成本支撑。预计PP市场弱势盘整,以加快出货节奏为主。

后市展望:消费旺季提振或较为有限,聚烯烃或偏弱运行。

单边:聚烯烃短线或偏弱运行,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,250元/吨,跌1.73%。

基本面:截止到2025年10月9日,国内纯碱厂家总库存165.98万吨,较节前(9月29日)涨幅5.99万吨,涨幅3.74%。其中,轻质纯碱73.91万吨,环比上涨4.24万吨,重质纯碱92.07万吨,环比增加1.75万吨。(隆众资讯)

后市展望:昨日纯碱市场基本面供强需弱格局未变。尽管周度产量环比微降,但供应端仍维持高位,且国庆假期导致企业库存显著累积,环比节前涨幅明显,特别是轻质碱库存压力增大。需求端表现平淡,下游维持刚需采购,企业出货量环比大幅下滑,整体出货率明显回落。利润方面,氨碱法和联碱法理论利润仍深陷亏损,成本支撑有限。短期来看,高供应、高库存与弱需求的核心矛盾持续压制市场,盘面缺乏上行驱动,预计将延续震荡偏弱走势。

操作建议:

单边:逢高做空。供强需弱格局未变,高库存持续压制价格。

套利:多玻璃空纯碱。基于两者基本面强弱差异的套利逻辑。

期权:考虑熊市价差组合。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,218元/吨,跌0.98%。

基本面:

截止到10月9日,全国浮法玻璃样本企业总库存6282.4万重箱,环比+346.9万重箱,环比+5.85%,同比+6.76%。折库存天数26.7天,较上期+1.3天。(隆众资讯)

后市展望:

昨日玻璃市场焦点集中于节后季节性累库。国庆假期导致玻璃企业出货放缓,全国样本企业总库存环比节前大幅增加,库存天数同步上升。供应端保持稳定,产能利用率与开工率环比持平。需求端表现分化,深加工订单环比改善但整体仍显不足。利润端有所修复,以煤制气为燃料的玻璃利润环比提升,但天然气为燃料的玻璃仍处亏损状态。短期市场面临高库存消化压力,但低估值背景下下行空间亦有限,预计盘面以震荡整理为主,关注节后下游补库力度。

操作建议:

单边:观望,或逢低轻仓试多。高库存抑制反弹,但低估值提供支撑。

套利:无

期权:可考虑卖出宽跨式策略,收取时间价值。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2025年10月10日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货集体收涨。其中,中证1000指数期货(主力合约)涨0.56%,收报7,449.6点;中证500指数期货(主力合约)涨1.74%,收报7415.8点;沪深300指数期货(主力合约)涨1.47%,收报4,689.2点;上证50指数期货(主力合约)涨1.25%,收报3,026.0点。

2、现货市场

10月9日A股迎来10月开门红,沪指突破3900点,再创十年新高。截止收盘,沪指涨1.32%,收报3933.97点;深证成指涨1.47%,收报13725.56点;创业板指涨0.73%,收报3261.82点。行业板块涨多跌少,贵金属、能源金属、小金属、有色金属、风电设备、钢铁行业、煤炭行业涨幅居前,旅游酒店、房地产服务板块跌幅居前。

资金与情绪

沪深两市成交额达到26532亿,较上一交易日大幅放量4718亿。

二、市场资讯深度解读

央行公告称,10月9日以固定利率、数量招标方式开展了6120亿元7天期逆回购操作,操作利率1.40%,投标量6120亿元,中标量6120亿元。Wind数据显示,当日20633亿元逆回购到期,据此计算,单日净回笼14513亿元。(Wind)

三、后市展望

节后期指市场迎来开门红,各主力合约集体收涨,中小盘品种延续领涨态势。现货市场同步走强,主要指数创出阶段新高,资源类板块表现突出。资金面上,央行通过逆回购操作调节流动性,市场交投活跃度显著提升。投资者情绪积极,增量资金入场迹象明显。

展望后市,市场在政策预期与经济复苏双重驱动下,短期有望延续强势格局。操作上可顺势而为,但需关注连续上涨后技术性调整压力。

操作建议:

单边:关注IC、IM逢低布局机会

套利:关注IM/IH价差收敛

期权:可考虑备兑策略

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200