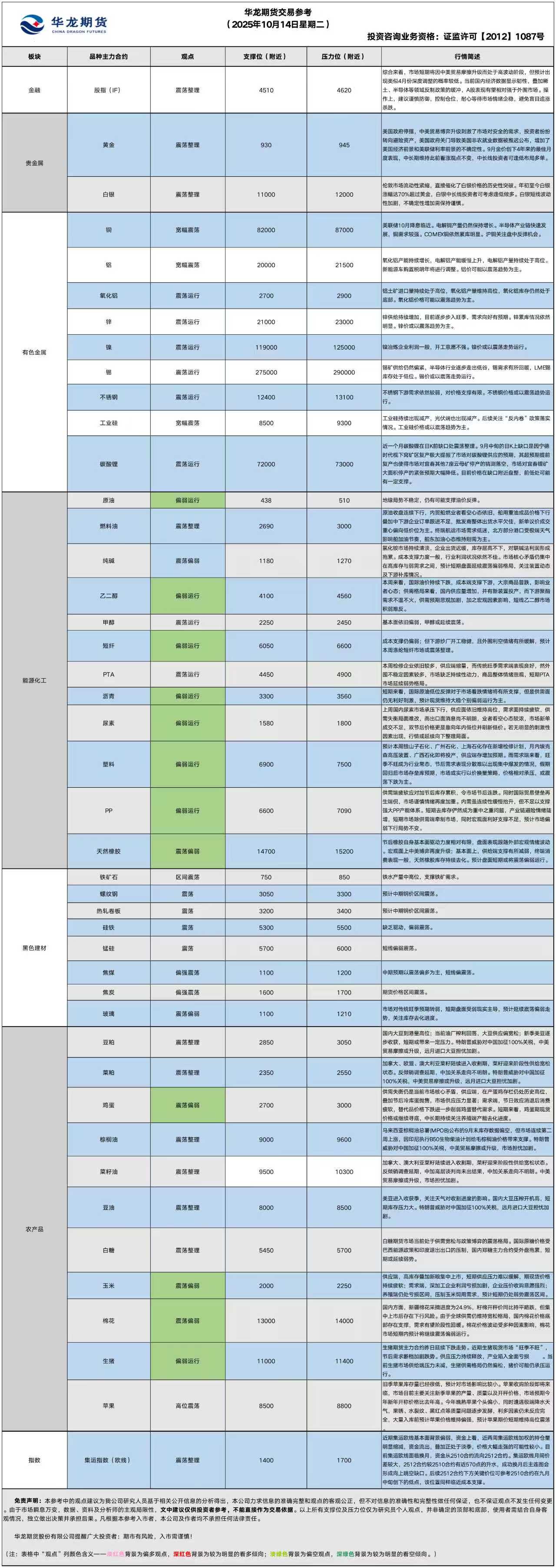

华龙期货每日策略参考(2025.10.14)

股指早评

金融期货市场早间评述报告

日期:2025年10月14日星期二

一、股指概览

1、整体表现

前一交易日,国内股指期货集体回调。其中,中证1000指数期货(主力合约)跌0.55%,收报7,305.8点;中证500指数期货(主力合约)跌0.57%,收报7231.0点;沪深300指数期货(主力合约)跌0.67%,收报4,562.6点;上证50指数期货(主力合约)跌0.39%,收报2,961.6点。

2、现货市场

10月13日A股三大指数今日集体回调,市场全天震荡回升,截止收盘,沪指跌0.19%,收报3889.50点;深证成指跌0.93%,收报13231.47点;创业板指跌1.11%,收报3078.76点。行业板块涨少跌多,稀土永磁、贵金属、能源金属、电子化学品、半导体板块涨幅居前,汽车零部件、消费电子、电机、游戏、文化传媒板块跌幅居前。

资金与情绪

沪深两市成交额达到23548亿,较前一个交易日缩量1609亿。

二、市场资讯深度解读

10月13日,海关总署公布数据显示,中国9月出口(以人民币计价)同比增长8.4%,前值增4.8%;进口增长7.5%,前值增1.7%;贸易顺差6454.7亿元,前值7326.8亿元。中国9月出口(以美元计价)同比增长8.3%,前值增4.4%;进口增长7.4%,前值增1.3%;贸易顺差904.5亿美元,前值1023.3亿美元。(Wind)

三、后市展望

贸易战疑云之下全球股市受挫,相比之下,A股昨日虽低开,但全天呈现震荡回升态势,跌幅远小于海外市场。这显示出在内部经济数据支撑下,市场具备一定抗跌性。

综合来看,市场短期将因中美贸易摩擦升级而处于高波动阶段,但预计出现类似4月份深度调整的概率较低。当前国内经济数据显示韧性,叠加稀土、半导体等领域反制政策的缓冲,A股表现有望相对强于外围市场。操作上,建议谨慎防御,控制仓位,耐心等待市场情绪企稳,避免盲目追涨杀跌。

操作建议:

单边:暂观望,等待情绪企稳

套利:关注价差波动机会

期权:可考虑买入看跌期权对冲波动风险

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

贵金属早评

【贵金属早评】2025.10.14 星期二

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了3.24%,收报4130美元/盎司。

宏观面:昨日现货黄金站上4100美元/盎司关口,再创历史新高,日内涨超90美元,涨幅超2%,年内涨近1500美元,涨幅超56%。伦敦市场流动性紧缩,直接催化了白银价格的历史性突破。昨日纽约期银日内一度涨7%,伦敦现货白银涨4.29%,报52.3017美元/盎司,今早上涨至52.5美元,超过了1980年著名投机者亨特兄弟企图垄断全球白银市场时创下的峰值,升至数十年来最高位。今年以来白银累计上涨超70%。作为现货借入成本的代表指标,伦敦银1月期隐含租赁利率已升至42.72%,这意味着白银现货十分紧俏。这一数据高企体现了实物交割紧张引发空头挤压的连锁反应,一场罕见的逼空行情正在上演。

在金价突破4000美元历史高位之后,国内多家银行迅速集体发公告提示风险,并对贵金属业务投资门槛进行调整。

基本面:10月13日,全球最大黄金ETF--SPDR Gold Trust持有量为1018.8吨,较前一交易日增加1.7吨。

操作建议:

单边:美国政府停摆,中美贸易博弈升级刺激了市场对安全的需求,投资者纷纷转向避险资产,美国政府关门导致美国非农就业数据被推迟公布,增加了美国经济前景和美联储利率前景的不确定性。9月金价创下4年来的最佳月度表现,中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨7.47%,收报50.775美元/盎司。

基本面:10月13日,全球最大白银ETF iShares Silver Trust持有量为15754吨,较前一交易日增加310吨。

操作建议:

单边:年初至今白银涨幅超过黄金,白银中长线投资者可考虑逢低做多。白银短线波动性加剧,不确定性增加需保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年10月14日星期二

【螺纹】

行情回顾:昨日螺纹2601合约下跌0.77%,夜盘下跌0.49%。

基本面:据中钢协数据,10月上旬,21个城市5大品种钢材社会库存946万吨,环比增加44万吨,上升4.9%,库存由降转升;比年初增加287万吨,上升43.6%;比上年同期增加183万吨,上升24.0%。

后市展望:近期随着贸易摩擦令宏观面避险情绪有所回升,基本面下游终端偏弱,供给依旧处于高位,钢价震荡偏弱。

单边:建议关注3000元/吨附近支撑

套利:多铁矿―空螺纹套利策略

期权:观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨1.13%,焦煤2601合约下跌1.63%,焦炭2601合约下跌1.14%。夜盘黑色原料震荡下跌。

基本面:10月6日―12日,全球铁矿石发运总量3207.5万吨,环比减少71.5万吨。澳洲巴西铁矿发运总量2731.0万吨,环比减少94.9万吨。中国45港到港总量3045.8万吨,环比增加437.1万吨;北方六港到港总量1423.5万吨,环比减少28.1万吨。昨日据焦联资讯消息,主流焦企开会对焦炭市场进行探讨,与会企业认为当前终端钢材累库明显,焦炭市场暂不具备提涨条件,且由于焦企利润不佳,应控制或暂停采购煤炭,并对焦炭采取策略性发运,择机再次提涨。

后市展望:国内钢企与矿山的长协谈判对铁矿进口有收紧的担忧预期,但综合来看对行情短期推动不大,贸易摩擦的再度升温令市场避险上升,资产承压,近期铁矿预计以震荡为主。

单边:观望

套利:多铁矿―空螺纹套利策略

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年09月30日星期二

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2601合约下跌0.67%以8268元/吨报收,棕榈油P2601合约下跌1.31%以9364元/吨报收,菜油OI2601合约下跌1.14%以10022元/吨报收。

基本面:南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2025年10月1-10日马来西亚棕榈油单产环比上月同期增加6.02%,出油率环比上月同期增加0.11%,产量环比上月同期增加6.59%。

后市展望:国内大豆压榨开机高,短期库存压力大。美豆进入收获季,关注天气对收割进度的影响。美豆出口担忧或许在美巴会谈中解决,利好美豆。中美贸易关系反复,远月进口大豆担忧仍存。当前应密切关注中美贸易关系进展,政策变化将扰动油脂行情。因此多空交织背景下,油脂期价宽幅震荡的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601上涨0.27%,以2932元/吨报收。

基本面: 对冲点全球市场公司:如果天气允许,巴西大豆产量有望在2025/26年度创下新高。预测2025/26年度巴西大豆产量将达到1.78亿吨,较2024/25年度的1.716亿吨增加640万吨或3.7%。种植面积预计为4824万公顷,较2024/25年度的4767.8万公顷增长56.2万公顷或1.2%。平均单产预计为3690公斤/公顷,比上年(3600公斤/公顷)增长2.5%。

后市展望:美豆收割关键期,关注天气对收割进度的影响。美豆对华出口预期不确定,美豆出口担忧或许在美巴会谈中解决,利好美豆。中美贸易关系反复,远月进口大豆担忧仍存。豆粕价格维持震荡偏弱的行情。

操作建议:

期货:观望

期权:无

【投资评级:★★】

研究员:姚战旗

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面延续震荡下行,截至收盘,主力JD2511合约报2808元/500千克,跌0.99%;JD2601合约涨0.69%,报3211元/500千克。

基本面:昨日全国主要产销区蛋价继续下行,主产区均价2.81元/斤,主销区均价2.86元/斤;全国生产环节库存为1.94天,较上周五减0.04天,减幅2.02%。流通环节库存为1.97天,较上周五减0.01天,减幅0.51%。老母鸡市场需求进一步转弱,下游成品走货困难,部分屠宰企业开工率下降。

后市展望:供需失衡仍是当前市场核心矛盾,供应端,在产蛋鸡存栏仍处历史高位,叠加节后冷库蛋抛售,市场供应压力显著;需求端,节日效应消退后消费疲软,替代品价格下跌进一步削弱鸡蛋替代需求。短期来看,鸡蛋期现货价格或继续寻底,中长期持续关注养殖端产能去化进度。

操作建议:

单边:逢高偏空思路

套利:观望

期权:熊市价差策略

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面低开低走,价格围绕2120-2146元区间震荡,最终收跌0.42%,报2138元/吨。

宏观面:1.国家发改委发布2026年粮食进口关税配额申请和安排细则,其中玉米关税配额为720万吨,60%为国营贸易配额。

2.截至10月10日,2025/26年度乌克兰谷物出口量为719万吨,低于去年同期的1173.9万吨,10月1-10日出口量51.1万吨,同比亦下降。

基本面:昨日产区新粮上市节奏加快,价格普遍走弱。东北黑龙江地区潮粮收购价1890-2030元/吨,较上周五下调50-80元/吨;吉林、辽宁干粮价格2040-2100元/吨,环比下调30-50元/吨。华北山东地区受降雨影响,部分玉米霉变风险上升,贸易商加速抛售,深加工企业收购价2040-2400元/吨,较上周下调10-100元/吨。销区广东蛇口港内贸玉米价格2370元/吨,较上周下跌90元/吨,南北港口价差收窄至200元/吨以内。

后市展望:供应端,高库存叠加新粮集中上市,短期供应压力难以缓解,期现货价格持续疲软;需求端,深加工企业利润亏损加剧,企业压价收购意愿强烈;养殖端仍处亏损区间,压制玉米饲用需求,预计短期仍处弱势震荡区间。

操作建议:

单边:逢高短空思路

套利:01-05反套持有

期权:熊市价差策略

【投资评级:★】

(研究员:刘维新)

有色早评

2025.10.14

【沪铜】

行情回顾:截止夜盘收盘,沪铜2511合约上涨2.02%,以86520元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月13日,上海物贸铜平均价为85,085元/吨,长江有色市场1#电解铜平均价为85,140元/吨,较上一交易日减少1,690元/吨;上海、广东、重庆、天津四地现货价格分别为85,090元/吨、84,990元/吨、85,180元/吨、85,150元/吨。10月13日,电解铜升贴水维持在上升45元/吨附近,较上一交易日上涨30元/吨。

后市展望:万得资讯数据显示,全球铜矿产量持续增长,铜需求增长明显。铜材产量持续处于高位,电网建设月度投资额增长明显。沪铜库存小幅下降,COMEX铜库存大幅累库,LME铜库存小幅下降。铜价或以震荡偏强趋势为主。电解铜基差变化不大,套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2511合约上涨0.55%,以20975元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月13日,长江有色市场1#电解铝平均价为20,770元/吨,较上一交易日减少250元/吨;上海、佛山、济南、无锡四地现货价格分别为20,760元/吨、21,000元/吨、20,795元/吨、20,770元/吨。10月13日,电解铝升贴水维持在贴水50元/吨附近,较上一交易日上涨10元/吨。

后市展望:万得资讯数据显示,氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅下降,库存水平处于近年来低位。LME铝库存小幅上升。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.10.14】

【投资评级:★】

行情回顾:地缘缓和叠加贸易紧张,国际油价盘中偏弱运行。WTI原油12月合约昨夜上涨2.25%,收于59.14美元/桶。INE原油11月合约上涨0.27%,收于452.6元/桶。

以色列与哈马斯于上周四签署了停火协议,标志着结束加沙战争进入了第一阶段,地缘缓和后,油价支撑减弱。美东时间10月10日,美方宣布,针对中方采取的稀土等相关物项出口管制,将对中方加征100%关税,并对所有关键软件实施出口管制,再次引发市场对贸易局势紧张的担忧。国际油价大幅回落。此外,OPEC+持续增产也加剧了油价下跌的压力。

后市展望:目前提振油价的因素有限,油价或偏弱运行。

单边:油价或偏弱震荡,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能仍为震荡走势,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.10.14】

【投资评级:★】

行情回顾:“金九银十”消费旺季提振较为有限,聚烯烃偏弱运行。昨日夜盘,塑料2601合约下跌0.87%,收于6944元/吨,PP2601合约下跌1.13%,收于6632元/吨。

PE方面,本周独山子石化、广州石化、上海石化有检修计划,月内埃克森高压装置、广西石化即将投产,供应端存增加预期。需求端来看,旺季不旺成为行业常态,节后需求表现分散难以出现集中爆发的情况,假期后库存或将上升,市场或实行以价换量策略,价格相对承压,或震荡下跌为主。

PP方面,节后库存累积,市场连续下跌。同时国际贸易局势再度紧张,市场谨慎情绪升温。内需虽连续缓慢抬升,但不足以支撑强大PP供给。预计PP市场偏弱运行。

后市展望:消费旺季提振或较为有限,聚烯烃或偏弱运行。

单边:聚烯烃短线或偏弱运行,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】

2025年10月14日星期二

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,247元/吨,跌0.48%。

基本面:氯化铵市场截止到2025年10月13日,以河南地区为基准,干铵出厂价收于300-340元/吨,较上一交易日持平。氯化铵市场清淡续市,氯化铵企业执行前期待发,但走货迟缓,库存依然居高难下,当前下游复合肥企业仍积极发货,但多地连续阴雨天气导致无法用肥,因此复合肥企业低负荷开工下对氯化铵采买意向较低。(隆众资讯)

后市展望:昨日纯碱期货主力合约小幅收跌。供应端压力略有缓解,但高库存格局未改,企业库存仍处历史高位区间。需求端表现平淡,下游采购维持刚需模式,新订单增量有限。氯化铵市场持续清淡,企业出货迟缓,库存居高不下,对联碱法利润形成拖累。成本支撑力度一般,行业利润状况依然不佳。市场核心矛盾仍集中在高库存与弱需求之间,预计短期盘面延续震荡偏弱格局,关注装置动态及下游补库情况。

操作建议:

单边:震荡对待。高库存持续压制价格,但低估值提供支撑。

套利:关注01-05反向套利机会。

期权:考虑熊市价差组合。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,179元/吨,跌3.68%。

基本面:

截止到10月13日,浮法玻璃现货价格1261元/吨,环比上一交易日-3元/吨。(隆众资讯)

后市展望:

昨日玻璃期货主力合约大幅收跌。现货市场区域分化明显,沙河地区社会货源低价销售,成交重心下移;华东市场受外埠低价货源冲击,商谈重心回调。尽管部分地区存在赶工需求,但整体需求跟进仍显偏弱,下游刚需采购为主,市场观望气氛浓厚。供应端维持稳定,但高库存压力仍需时间消化。市场对传统旺季预期转弱,短期盘面受弱现实主导,预计延续震荡偏弱走势,关注库存去化进度。

操作建议:

单边:观望。弱现实压制市场,但低估值提供支撑,方向不明。

套利:无

期权:可考虑卖出宽跨式策略,收取时间价值。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。