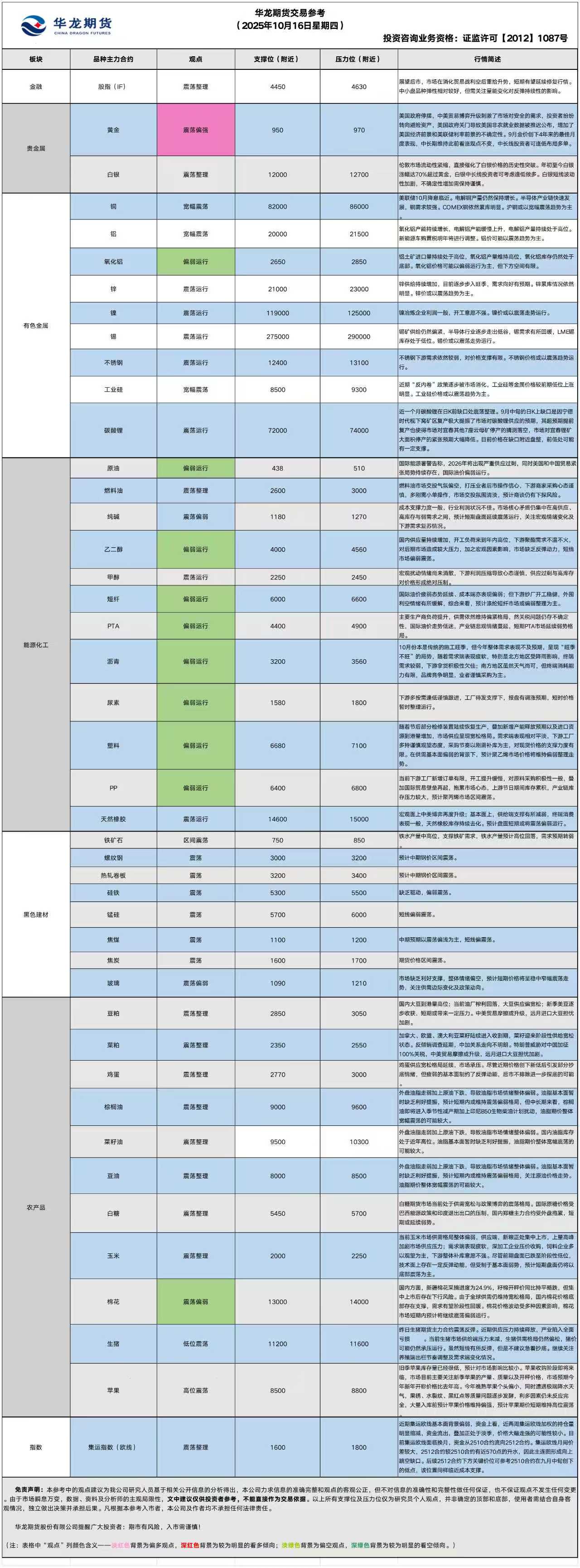

华龙期货每日策略参考(2025.10.16)

有色早评

2025.10.16

【沪铜】

行情回顾:截止夜盘收盘,沪铜2511合约上涨0.24%,以85160元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月15日,上海物贸铜平均价为85,475元/吨,长江有色市场1#电解铜平均价为85,570元/吨,较上一交易日减少540元/吨;上海、广东、重庆、天津四地现货价格分别为85,460元/吨、85,360元/吨、85,580元/吨、85,540元/吨。10月15日,电解铜升贴水维持在上升35元/吨附近,较上一交易日上涨15元/吨。

后市展望:万得资讯数据显示,全球铜矿产量持续增长,铜需求增长明显。铜材产量持续处于高位,电网建设月度投资额增长明显。沪铜库存有所增长,COMEX铜库存继续大幅累库,LME铜库存处于低位。铜价或以震荡偏强趋势为主。电解铜基差变化不大,套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2511合约上涨0.05%,以20885元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月15日,长江有色市场1#电解铝平均价为20,940元/吨,较上一交易日增加10元/吨;上海、佛山、济南、无锡四地现货价格分别为20,970元/吨、21,150元/吨、20,960元/吨、20,960元/吨。10月15日,电解铝升贴水维持在升水40元/吨附近,较上一交易日上涨40元/吨。

后市展望:万得资讯数据显示,氧化铝供需过剩加剧,氧化铝产能回升明显。铝材产量环比大幅下降,铝合金产量环比出现下降。沪铝库存小幅上升,库存水平处于近年来相对低位。LME铝库存小幅下降。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.10.16 星期四

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨了1.48%,收报4225美元/盎司。

宏观面:昨日现货黄金上涨1.57%,站上4200美元/盎司,创历史新高。今年以来,伦敦现货黄金累计上涨60.30%。美联储最新发布的《褐皮书》显示,美国劳动力市场总体保持稳定,但需求依然低迷,更多雇主通过裁员或自然减员减少员工数量。有分析认为,劳动力市场疲软或将支持美联储进一步降息。最近几周总体消费支出,尤其是零售商品支出小幅下降。在美国政府“停摆”导致关键经济数据延迟发布的背景下,《褐皮书》显得格外重要,为投资者分析货币政策后续走势提供了重要参考。美联储每年发布8次《褐皮书》,汇总了12家地区联储对全美经济形势进行摸底的结果,这是美联储货币政策例会的重要参考资料,美联储将于10月28日至29日召开下一次利率会议。

基本面:10月15日,全球最大黄金ETF--SPDR Gold Trust持有量为1022吨,较前一交易日增加1.2吨。

操作建议:

单边:美国政府停摆,中美贸易博弈升级刺激了市场对安全的需求,投资者纷纷转向避险资产,美国政府关门导致美国重要经济数据被推迟公布,增加了美国经济前景和美联储利率前景的不确定性。9月金价创下4年来的最佳月度表现,中长期维持此前看涨观点不变,中长线投资者可逢低布局多单。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨3.76%,收报52.525美元/盎司。

基本面:10月15日,全球最大白银ETF iShares Silver Trust持有量为15422吨,较前一交易日减少311吨。

操作建议:

单边:年初至今白银涨幅超过黄金,白银中长线投资者可考虑逢低做多。白银短线波动性加剧,不确定性增加需保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年10月16日星期四

【螺纹】

行情回顾:昨日螺纹2601合约下跌0.85%。

基本面:据中钢协数据,2025年10月上旬,重点统计钢铁企业共生产粗钢2032万吨,平均日产203.2万吨,日产环比增长7.5%;生铁1875万吨,平均日产187.5万吨,日产环比增长3.2%;钢材1961万吨,平均日产196.1万吨,日产环比下降8.5%。据此估算,本旬全国日产粗钢251万吨、环比增长7.5%,日产生铁225万吨、环比增长3.2%,日产钢材407万吨、环比下降1.7%。

后市展望:近期随着贸易摩擦令宏观面避险情绪有所回升,基本面下游终端需求偏弱,供给依旧处于高位,钢价震荡偏弱。

单边:建议关注3000元/吨附近能否获得支撑

套利:多原料―空螺纹套利策略

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约下跌1.46%,焦煤2601合约上涨1.01%,焦炭2601合约上涨0.34%。

基本面:据mysteel,10月6日-10月12日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1289.7万吨,环比上升51.0万吨,库存延续了上升趋势。当前库存水平略高于下半年以来的均值。潞安环能10月14日发布9月主要运营数据公告,9月原煤产量525万吨,同比增长6.06%,1―9月累计产量4255万吨,同比增长0.19%。

后市展望:国内钢企与矿山的长协谈判对铁矿进口有收紧的担忧预期,但综合来看对行情短期推动不大,贸易摩擦的再度升温令市场避险上升,近期原料预计以偏弱震荡为主。

单边:观望

套利:多原料―空螺纹套利策略

期权:观望

【投资评级:★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年10月16日星期四

一、股指概览

1、整体表现

前一交易日,国内股指期货集体收涨。其中,中证1000指数期货(主力合约)涨1.77%,收报7,275.2点;中证500指数期货(主力合约)涨1.73%,收报7140.2点;沪深300指数期货(主力合约)涨1.72%,收报4,576.4点;上证50指数期货(主力合约)跌1.50%,收报2,997.4点。

2、现货市场

10月15日A股三大指数重拾升势,沪指收复3900点整数关口。截止收盘,沪指涨1.22%,收报3912.21点;深证成指涨1.73%,收报13118.75点;创业板指涨2.36%,收报3025.87点。行业板块呈现普涨态势,汽车整车、航空机场、电网设备、化学制药、汽车零部件、电机、生物制品、医疗服务、电源设备板块涨幅居前,仅航运港口、小金属板块逆市下跌。

资金与情绪

沪深两市成交额达到20729亿,较前日大幅缩量5034亿。

二、市场资讯深度解读

根据国家统计局10月15日数据,9月CPI同比下降0.3%,预期降0.1%,前值降0.4%。其中,城市下降0.2%,农村下降0.5%;食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。1-9月平均,全国居民消费价格比上年同期下降0.1%。(国家统计局)

三、后市展望

昨日期指市场集体收涨,中小盘品种表现突出,涨幅领先于权重合约。现货市场同步上行,主要指数重拾升势,市场情绪明显回暖。尽管贸易争端不确定性仍在,但市场展现出较强韧性。两市成交额较前日明显萎缩,显示投资者心态仍偏谨慎,追高意愿有限。

展望后市,市场在消化贸易战利空后重拾升势,短期有望延续修复行情。中小盘品种弹性相对较好,但需关注量能变化对反弹持续性的影响。

操作建议:

单边:逢低布局

套利:留意IM/IH价差收敛机会,关注风格切换信号

期权:可考虑备兑策略增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

农产品早评

【 农产品早评】

2025年10月16日星期四

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约下跌0.22%以8252元/吨报收,棕榈油P2601合约下跌0.47%以9322元/吨报收,菜油OI2601合约下跌0.51%以9932元/吨报收。

基本面:据马来西亚独立检验机构AmSpec,马来西亚10月1-15日棕榈油出口量为781006吨,较上月同期出口的695716吨增加12.3%。

后市展望:原油回落削弱棕榈油生柴需求前景,中美贸易关系紧张引发新一轮商品抛售潮,国内油脂期货市场缺少利多题材提振,节后油厂开机率回升,而豆油消费进入淡季,供过于求格局仍在。油脂期价整体宽幅震荡的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601上涨0.17%,以2917元/吨报收。

基本面:基于美国农业部压榨周报的计算结果显示,截至2025年10月10日当周,美国大豆压榨利润为每蒲2.89美元,比一周前减少5.3%。作为参考,2024年的压榨利润平均为2.44美元/蒲,低于2023年的3.29美元/蒲。

后市展望:中美经贸关系仍不确定,特朗普频繁在社交媒体上发布言论,影响市场情绪。10月我国进口大豆到港充足,叠加水产养殖进入淡季,豆菜粕基本面偏弱,豆粕价格维持震荡整理的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年10月16日星期四

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面窄幅震荡,截至收盘,主力JD2511合约报2855元/500千克,涨0.28%;JD2601合约跌0.87%,报3204元/500千克。

基本面:昨日全国主要产销区蛋价小幅回升,主产区均价2.83元/斤,较前日升0.02元/斤;主销区均价2.86元/斤,较前日升0.04元/斤;全国生产环节库存为1.58天,较前日减0.15天,减幅8.67%。流通环节库存为1.56天,较前日减0.21天,减幅11.86%。

后市展望:鸡蛋供应宽松格局延续,市场承压。尽管近期价格创下新低后引发部分抄底情绪,但疲弱的基本面制约了反弹动能,后市不排除进一步探底的可能。

操作建议:

单边:近月逢高偏空思路

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米盘面小幅反弹,截至收盘,主力c2511合约涨0.67%,报2101元/吨;c2601合约涨1.05%,报2127元/吨。

宏观面:1.巴西国家商品供应公司(CONAB)首次预测巴西2025/26年度玉米总产量达到1.386亿吨,比2024/25年度的1.411亿吨减少1.8个百分点;截至10月11日,巴西2025/26年度首季玉米种植已完成31.2%,上周29.1%,去年同期28.8%,五年均值30.7%。

2.发改委公布2026年粮食进口关税配额:小麦963.6万吨,其中90%为国营贸易配额;玉米720万吨,其中60%为国营贸易配额;大米532万吨,其中50%为国营贸易配额。

基本面:昨日东北玉米价格偏弱调整,黑龙江哈尔滨干粮收购价格报2000元/吨,较前日跌20元/吨;吉林长春干粮收购价格报2070元/吨,较前日持平;华北玉米价格继续探底,河北石家庄干粮价格报2190元/吨,较前日跌10元/吨;山东寿光金玉米收购价2240元/吨,较前日下跌8元/吨;南北港口玉米价格小幅下跌,锦州港二等新玉米报价2130元/吨,下跌10元/吨;漳州港二等新玉米报价2300元/吨,下跌20元/吨。

后市展望:当前玉米市场供需格局整体偏弱,供应端,新粮正处集中上市,上量高峰加剧市场供应压力;需求端表现疲软,深加工企业压价收购,饲料企业多以观望为主,下游整体补库意愿不强。尽管前期盘面已跌至阶段性低位,技术面上存在一定反弹动能,但受制于基本面弱势,预计短期盘面仍将以底部震荡为主。

操作建议:

单边:观望

套利:01-05反套谨慎持有

期权:观望

【投资评级:★】

(研究员:刘维新)

能源化工早评

【原油早评:2025.10.16】

【投资评级:★】

行情回顾:继续受贸易紧张和供应过剩影响,国际油价偏弱运行。WTI原油12月合约昨夜上涨0.21%,收于58.3美元/桶。INE原油11月合约昨夜下跌0.7%,收于440.1元/桶。

场等待美国能源信息署发布的石油库存数据。美国石油学会数据显示,上周美国原油和汽油库存增加而馏分油库存下降。截止2025年10月10日当周,美国商业原油库存增加736万桶;同期,美国汽油库存增加299万桶,馏分油库存减少479万桶。

后市展望:目前提振油价的因素有限,油价或偏弱运行。

单边:油价或偏弱震荡,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线可能仍为震荡走势,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.10.16】

【投资评级:★】

行情回顾:“金九银十”消费旺季提振较为有限,聚烯烃偏弱运行。昨日夜盘,塑料2601合约下跌0.48%,收于6875元/吨,PP2601合约下跌0.49%,收于6558元/吨。

PE方面,随着节后部分检修装置陆续恢复生产,叠加新增产能释放预期以及进口资源到港量增加,市场供应呈现宽松格局。需求端表现相对平淡,下游工厂多持谨慎观望态度,采购节奏以刚需补库为主,对现货价格的支撑力度有限。在供需基本面偏弱的背景下,预计聚乙烯市场价格将维持偏弱整理走势。

PP方面,当前下游工厂新增订单有限,开工提升缓慢,对原料采购积极性一般,叠加国际贸易壁垒再起,拖累市场心态,上游节日期间库存累积,产业链库存压力较大,预计聚丙烯市场区间震荡。

后市展望:聚烯烃基本面偏弱,价格或偏弱运行。

单边:聚烯烃短线或偏弱运行,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线偏弱,但是下跌空间或许有限,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】

2025年10月16日星期四

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,232元/吨,涨0.24%。

基本面:2025年10月15日,国内纯碱市场走势淡稳,价格窄幅调整。装置运行稳定,暂无调整。企业订单支撑,产销维持。下游需求一般,低价成交居多,适量补库。(隆众资讯)

后市展望:昨日纯碱期货主力合约微幅收涨,市场整体呈现震荡格局。基本面方面,现货价格窄幅波动,走势淡稳。供应端,尽管部分企业设备有停车检修或负荷提升,但行业整体供应压力依然存在。需求端表现平淡,下游按需采购为主,适量补库,市场观望情绪较浓,整体交投气氛一般。企业库存压力仍存,高库存格局未获实质性改善。成本支撑力度一般,行业利润状况不佳。市场核心矛盾仍集中在高供应、高库存与弱需求之间,预计短期盘面延续震荡运行,关注宏观情绪变化及下游需求复苏情况。

操作建议:

单边:观望。供需过剩格局未变,高库存持续压制价格,上行空间有限。

套利:无。

期权:卖出跨式组合收取权利金,关注波动变化,及时止损。

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,129元/吨,跌1.74%。

基本面:

10月15日报道:浮法玻璃现货价格1249元/吨,环比上一交易日-7元/吨。(隆众资讯)

后市展望:

昨日玻璃期货主力合约收跌,延续偏弱走势。现货市场方面,价格承压下行,华北、华中部分地区报价下调,沙河地区受期货盘面走弱影响,期现商低价货源显现,贸易商灵活出货,市场成交重心下移。供应端压力不减,日熔量维持高位运行。需求端表现疲软,下游加工订单环比改善但整体仍显不足,采购积极性不高,多以刚需为主,观望心态浓厚。节后企业累库明显,社会库存也处于偏高位运行,库存压力较大。市场缺乏利好支撑,整体情绪偏空,预计短期价格将呈稳中窄幅震荡走势,关注供需边际变化及政策动向。

操作建议:

单边:观望。弱现实压制市场,但低估值提供支撑。

套利:无

期权:无。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200