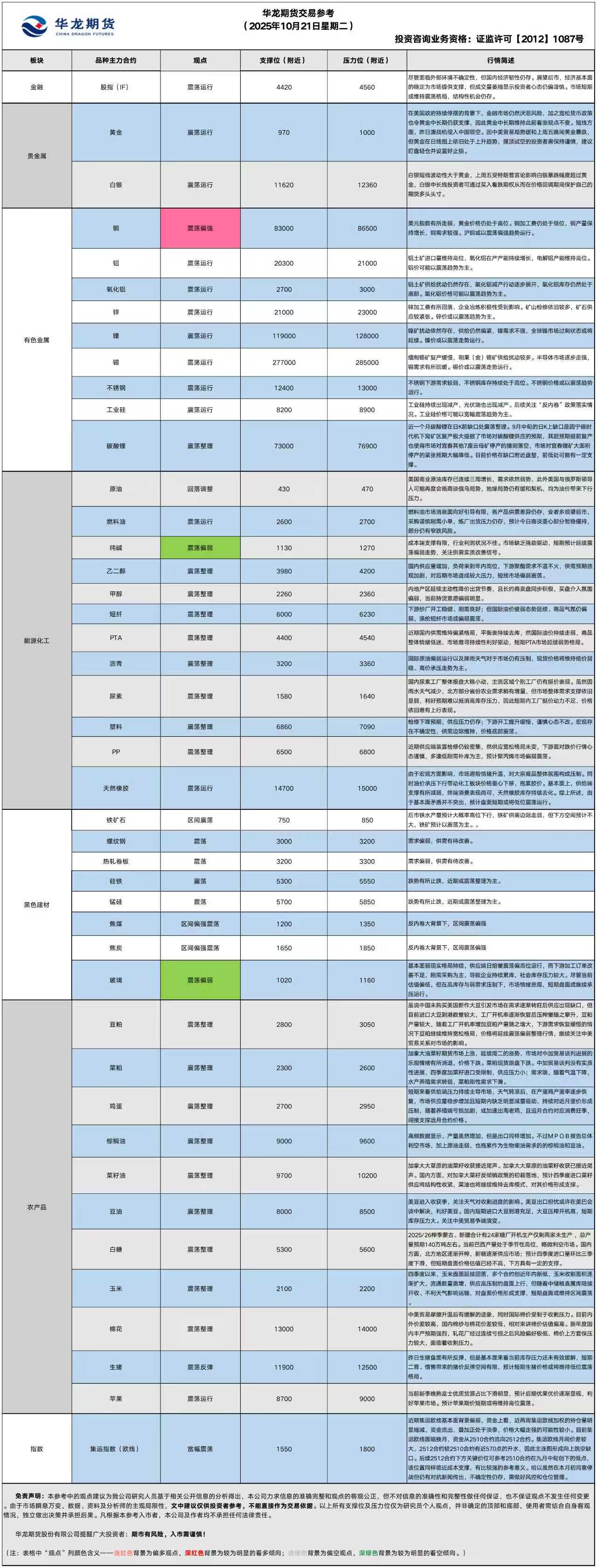

�����ڻ�ÿ�ղ��Բο���2025.10.21��

��ָ����

�����ڻ��г������������

���ڣ�2025��10��21�����ڶ�

һ����ָ����

1���������

ǰһ�����գ����ڹ�ָ�ڻ��������ǡ����У���֤1000ָ���ڻ���������Լ����0.50%���ձ�7,059.2�㣻��֤500ָ���ڻ���������Լ����0.64%���ձ�6,909.2�㣻����300ָ���ڻ���������Լ����0.50%���ձ�4,506.8�㣻��֤50ָ���ڻ���������Լ����0.30%���ձ�2,970.4�㡣

2���ֻ��г�

10��20��A������ָ���������ǣ���ֹ���̣���ָ��0.63%���ձ�3863.89�㣻��֤��ָ��0.98%���ձ�12813.21�㣻��ҵ��ָ��1.98%���ձ�2993.45�㡣��ҵ����������̬�ƣ�ú̿��ҵ��ȼ�����ǽ������ϡ���������ջ�����ͨ�ŷ���ء�ͨ���豸�����ѵ��Ӱ���Ƿ���ǰ���������������ش졣

�ʽ�������

�������гɽ���17376�ڣ�����һ����������2005�ڡ�

�����г���Ѷ��Ƚ����

����ͳ�ƾֱ�ʾ���������㣬ǰ�����ȹ���������ֵ1015036��Ԫ��������۸���㣬ͬ������5.2%���ּ��ȿ���һ���ȹ���������ֵͬ������5.4%������������5.2%������������4.8%���ӻ��ȿ��������ȹ���������ֵ����1.1%��������ͳ�ƾ֣�

��������չ��

��ָ�г��������ǣ��г������ºͻ�ů���ֻ��г�ͬ�����У��Ƽ��ɳ������ֻ�Ծ�����г���Ͷ��Ծ�����Ի��䡣���й����ľ���������ʾǰ�����ȹ���������ֵ�����ȶ����������û��������Ϊ�г��ṩ֧�š����������ⲿ������ȷ���ԣ������ھ��������Դ档

չ�����У����û�������ȶ�Ϊ�г��ṩ֧�ţ����ɽ���ή����ʾͶ������̬��ƫ�������г����ڻ�ά����֣��ṹ�Ի����Դ档

��������:

���ߣ���Ͳ���

��������עIM��IH�۲���������

��Ȩ���ɿ��DZ��Ҳ�����������

��Ͷ���������

��ָ�о�Ա��������

��������Դ��Wind��Ѷ�������Ƹ����ֹ��ֹ���������ͳ�ƾ֡������磩

���������

�������������2025.10.21 ���ڶ�

���ƽ�

����عˣ�����COMEX�ƽ�2512��Լ������3.82%���ձ�4374.3��Ԫ/��˾�������ٴ���ʷ�¸ߡ�

����棺���հĴ�����һ��P-8A����δ���й����������Ƿ������й���ɳ��գ��й������ž��ϲ�ս����֯���ձ���������������ټ��ӡ��������ơ��������롣�ķ���Ϊ�����ַ��й���Ȩ�������������������¼�����������ķ�����ֹͣ��Ȩ���ơ�ս������ʱ�̱��ָ߶Ƚ䱸���������������Ȩ��ȫ�͵�����ƽ�ȶ���

������������Ժ��11�ξ��������������ͶƱ��������δ���ͨ�����������������10��1�տ�ʼ�ġ�ͣ�ڡ����������÷���ԭ�ƻ��������ʽ��ӳ���11��21�գ�������50Ʊ�ɡ�43Ʊ����δ��ͨ�������60Ʊ�ż��������������͡�����������ҽ����ظ���֧���Ⱥ��������Ϸ���������Ժδ����9��30����һ�������ǰͨ���µ���ʱ�������������������ά��������ת���ʽ�ľ�����10��1����ͣ�ڡ�����

�������������߳�ŭ�������Ƴ������������������Ի�����500%��˰������������������в�������屶�����Ƴ����ƣ����������þ������������з��ս�ϡ������������������������һ���ᵽ�з������˹ʯ��һ�£��������������ʹ��¶��й�����500%��˰�������賿�������ճƿ��Խ��ͶԻ���˰�����з�Ҫ��ϡ�����ͷ�̫�᷽������������

�����棺10��17�գ�ȫ�����ƽ�ETF--SPDR Gold Trust������Ϊ1047�֣���ǰһ����������13�֡�

�������飺

���ߣ���������������ͣ�ڵı����£������г���Ȼ�����գ���֮���ɻ�������Ҳ��ƽ��г����Ի�֧�ţ���˻ƽ��г���ά�ִ�ǰ���ǹ۵㲻�䡣���߷��棬������ó���ƻ�������������ƽ𱩵������ƽ�������ͼ�����ɴ����������ƣ������Կյ�Ͷ�����豣�ֽ��������鶢����ֲ����ú�ֹ��

����������

��Ȩ���г��߿����߿�������뿴����Ȩ���ѳֲֵ��г��߶�ͷ��ͨ�����뿴����Ȩ��ܶ����µ����ա�

��Ͷ����������

��������

����عˣ�����COMEX����2512��Լ����2.59%���ձ�51.4��Ԫ/��˾��

�����棺10��17�գ�ȫ��������ETF iShares Silver Trust������Ϊ15497 �֣���ǰһ����������75�֡�

�������飺

���ߣ��������߲����Դ��ڻƽ�������������������Ӱ������������ȳ����ƽ𣬰����г���Ͷ���߿�ͨ�����뿴����Ȩ�Ӷ��ڼ۸�ص��ڼ䱣���Լ����ڻ���ͷͷ�硣

����������

��Ȩ���г��߿����߿�������뿴����Ȩ���ѳֲֵ��г��߶�ͷ��ͨ�����뿴����Ȩ��ܶ����µ����ա�

��Ͷ����������

��������о�Ա������ٻ��

��������Ѷ��������Դ����á��ڻ��ձ�����ʮ���ݵ�ý�塣��

��ɫϵ����

����ɫ������2025��10��21�����ڶ�

�����ơ�

����عˣ���������2601��Լ�µ�0.03%��

�����棺����ͳ�ƾ�������ʾ��2025��9�£��й��ֲָ���7349��֣�ͬ���½�4.6%����������6605��֣�ͬ���½�2.4%���ֲIJ���12421��֣�ͬ������5.1%��1-9�£��й��ֲָ���74625��֣�ͬ���½�2.9%����������64586��֣�ͬ���½�1.1%���ֲIJ���110385��֣�ͬ������5.4%��

����չ���������������ն�����ƫ�����������ɴ��ڸ�λ���ּ�ƫ����

���ߣ������ע3000Ԫ/�ָ����ܷ���֧��

��������ԭ�ϡ���������������

��Ȩ������

��Ͷ���������

������ú����̿��

����عˣ���������2601��Լ�µ�0.58%����ú2601��Լ����2.66%����̿2601��Լ����1.63%��

�����棺��mysteel��2025��10��13��-10��19�գ�ȫ������ʯ��������3333.5��֣���������126.0��֡����ް�������������2825.0��֣���������94.0��֡��й�47������ʯ��������2676.3��֣����ȼ���467.8��֣��й�45������ʯ��������2519.4��֣����ȼ���526.4��֣�������������ʯ��������1203.2��֣����ȼ���220.3��֡���Mysteel���У�˷����ɽ����������ú����2025��10��20�տ�ʼͣ�����漰���ܹ���3400��֣�Ԥ����10��24�ջָ�����������

����չ����������ˮ����Ԥ�ƴ���ʸ�λ���У�����������������·��ռ�Ԥ�Ʋ���ú�����ϣ�������������Ԥ�ڣ���������Ϊ����

���ߣ�����

��������ԭ��-��������������

��Ȩ������

��Ͷ���������

����ɫ�о�Ա��κ�ƣ�

ũ��Ʒ����

�� ũ��Ʒ������

2025��10��21�����ڶ�

����֬��

����عˣ���֬�ڼ�����������ֹ���̣�����Y2601��Լ����0.14%��8298Ԫ/�ֱ��գ������P2601��Լ�µ�0.17%��9318Ԫ/�ֱ��գ�����OI2601��Լ����0.24%��9918Ԫ/�ֱ��ա�

�����棺���˵������ITS������ʾ����������10��1-20������ͳ�����Ϊ1044784�֣�������ͬ�ڳ��ڵ�1010032������3.4%��

����չ������˰���������ݻ���ѹե���ݸ���Ԥ������ֹ�������ӹ���С��ȥ���һ�����µĿռ�����ޡ���������֬�г�Ŀǰ������ز��棬��������ȷ�ķ�����ָ������֬�ڼ������������Ŀ��ܽϴ�

�������飺

�ڻ�������

��Ȩ����

��Ͷ����������

�����ࡿ

����عˣ������ڼ�����������ֹ���̶���M601�µ�����0.22%����2936Ԫ/�ֱ��ա�

�����棺����ũҵ��������ʾ������2025��10��16�յ��ܣ��������ڼ�����Ϊ1474354�֣�ǰһ��������Ϊ1017172�֣���ֵΪ994008�֡�2024��10��17�յ��ܣ��������ڼ�����Ϊ2549979�֡���������������������ڼ������ۼ�Ϊ5537802�֣���һ���ͬ��8013348�֡�

����չ�������ڽ��˴ɹ�������ɣ�Զ�²ɹ��Ȳ��ƽ�����������ó��ͣ����ɵ�Զ�ڹ�Ӧȱ�ڵ��dz����½�������ó�ײ��ļ��ң����ɼ۸�ά���������Ŀ��ܽϴ�

�������飺

�ڻ�������

��Ȩ����

��Ͷ����������

��������

����عˣ����ռ����ڻ��������������У��������̣�����JD2511��Լ��2808Ԫ/500ǧ�ˣ���0.99%��JD2601��Լ��0.69%����3211Ԫ/500ǧ�ˡ�

�����棺����ȫ����Ҫ���������ۼ������У�����������2.81Ԫ/�����������2.86Ԫ/�ȫ���������ڿ��Ϊ1.94�죬���������0.04�죬����2.02%����ͨ���ڿ��Ϊ1.97�죬���������0.01�죬����0.51%����ĸ���г������һ��ת�������γ�Ʒ�����ѣ�����������ҵ�������½���

����չ��������ʧ�����ǵ�ǰ�г�����ì�ܣ���Ӧ�ˣ��ڲ����������Դ���ʷ��λ�����ӽں���⵰���ۣ��г���Ӧѹ������������ˣ�����ЧӦ���˺�����ƣ�������Ʒ�۸��µ���һ��������������������������������ֻ��۸�����Ѱ�ף��г��ڳ�����ע��ֳ�˲���ȥ�����ȡ�

�������飺

���ߣ����ƫ��˼·

����������

��Ȩ�����м۲����

��Ͷ���������

������������������2025��10��21�����ڶ�

��������

����عˣ����ռ����ڻ�����ֻ����������̣�������ԼJD2511��Լ��2770Ԫ/500ǧ�ˣ���1.74%��JD2512��Լ��2920Ԫ/500ǧ�ˣ���1.52%��Զ��JD2605������1.12%����3347Ԫ/500ǧ�ˡ�

�����棺���ռ������������۱�2.86Ԫ/�����������Ϊ2.91Ԫ/��ܳ��������������Ӱ�죬�ն�����ƣ�����г����Ż�����ֳ��ó���ڿ��һ������5�죬���۳�ѹ�������ϳɱ��ߡ�����������ת�����β��������������������������2�C3�죬��������С�������������幩����ɸ��δ�䣬�۸��Դ���λ���䡣

����չ������������������ѹ�����������г�������ת�����ڲ������������ָ����г���Ӧ���Ȳ������Ҷ�����ȱ�����Լ��������������Խ��µ����γ�ѹ�ƣ�������ֳ�˿���Ӿ磬����ٳ����ϼ�����Զ�º�Լ��Ӧ�������������֧��Զ�º�Լ�۸�

�������飺

���ߣ��յ�����ֹӯ����

��������Զ�·��ײ���

��Ȩ���������м۲����

��Ͷ���������

�����ס�

����عˣ���������������ƫǿ����ֹ��ҹ���̣�������ԼC2601��2134Ԫ/�֣���0.28%��

����棺1.������ͳ�����ձ�ʾ�����й���ͬ����һ���Э�飬����ó��̸���ֹ��������£�����֥�Ӹ��ڻ���������CBOT��������С���ڻ����ǡ�

2.����ͳ�ƾֳ��������������ȶ���������ҳ�����ȫ��ʳ����֧��������ϵ���ȶ���ʵ����չ��ۡ������ȸ������ߣ��������������������棬ȫ����ʳ�����ٻ���ա�

�����棺�����������н����к��ڣ������������ֵ�������5%���ϣ�ǰ�ڳ������й�Ӧ���ͼ۸�ǰ�չ���������1950-2000Ԫ/�ֵ���ֲ�ɱ������ӽ������ڴ洢��ũ���ֻ����ۼ��٣����д��������ֻ��չ�����Ӧѹ�����Ի��⣻����ǰ������������Ʒ���½������ϡ�ɽ�����ֵ�������ù�䣬��������ת�硢��ɹ�������ƣ���������ϧ���������£��г���ͨ�����١���ҵ��ǰ�������㡣

����չ�����ļ������������������������䣬�����Լ���������µͣ������ո������������ͨ������������Ӧ��ѹ��Լ�������У��������д���ֱ����½�����ա���������Ӱ�����䣬������۸��γ�֧�ţ����������ά��������

�������飺

���ߣ�����

������01-05����������

��Ȩ������

��Ͷ���������

���о�Ա����ά�£�

��ɫ����

2025.10.21

����ͭ��

����عˣ���ֹҹ�����̣���ͭ2512��Լ����0.48%����85670Ԫ/�ֱ��ա�

�����棺������ɫ���������Ϻ���ó������ʾ��10��20�գ��Ϻ���óͭƽ����Ϊ85,850Ԫ/�֣�������ɫ�г�1#���ͭƽ����Ϊ86,030Ԫ/�֣�����һ����������1,130Ԫ/�֣��Ϻ����㶫�����졢����ĵ��ֻ��۸�ֱ�Ϊ85,930Ԫ/�֡�85,890Ԫ/�֡�86,080Ԫ/�֡�86,010Ԫ/�֡�10��20�գ����ͭ����ˮά��������30Ԫ/�ָ���������һ�������µ�15Ԫ/�֡�

����չ���������Ѷ������ʾ��ȫ��ͭ���������������ͭ�����������ԡ�ͭ�IJ����������ڸ�λ�����������¶�Ͷ�ʶ��������ԡ���ͭ�������������COMEXͭ����������ۿ⣬LMEͭ��洦�ڵ�λ��ͭ�ۻ�����ƫǿ����Ϊ�������ͭ����仯���������������ޡ���Ȩ��Լ���������

��Ͷ����������

��������

����عˣ���ֹҹ�����̣�����2512��Լ�µ�0.05%����20920Ԫ/�ֱ��ա�

�����棺������ɫ���������Ϻ���ó������ʾ��10��20�գ�������ɫ�г�1#�����ƽ����Ϊ20,910Ԫ/�֣�����һ�����ռ���50Ԫ/�֣��Ϻ�����ɽ�����ϡ������ĵ��ֻ��۸�ֱ�Ϊ20,900Ԫ/�֡�21,070Ԫ/�֡�20,910Ԫ/�֡�20,900Ԫ/�֡�10��20�գ����������ˮά����ƽˮ����������һ����������20Ԫ/�֡�

����չ���������Ѷ������ʾ�������������ʣ�Ӿ磬���������ܻ������ԡ����IJ������ȴ���½������Ͻ�������ȳ����½����������С�����������ˮƽ���ڽ�������Ե�λ��LME�����С���½������ۻ���������Ϊ��������������С�������������ޡ���Ȩ��Լ�������Ϊ����

��Ͷ���������

����ɫ�о�Ա��������

��Դ��������

���������������

2025��10��21�����ڶ�

�����

����عˣ�ǰһ�����գ������ڻ���������Լ���ձ�1,219Ԫ/�֣�ҹ�̳������µ���

�����棺10��20�ձ��������մ������84.47%��������խ���½�������װ�ô���С������Ӧ�����ȶ��������������岨�����ں�ͼ۲ɹ��������ƿ����г����ɹ�������������Ϊ�����۸�ײ��ǻ����Ȼ���г��Ժ��ϵ���Ϊ�������ո�麟���������300-330Ԫ/�֣��������Ԥ�ڡ���¡����Ѷ��

����չ�������մ����ڻ�������Լ�������ޣ�ҹ���µ��������湩������ĸ��δ�ģ���Ȼ������խ���½�������Ӧ��������ά���ȶ�������������ƫ�ߡ�����˱���ƽ���������������Ѳ��������Եͼ۸���ɹ�Ϊ�������������г���ƣ̬Ҳ�����˴�������ѡ��ɱ���֧�����ޣ���ҵ����״�����ѡ��г�ȱ��ǿ������������Ԥ��������ƫ�����ƣ���ע����ʵ�ʸ����źš�

�������飺

����:�귴�������������������£��߿�����ѹ�Ƽ۸�

����:�ޡ�

��Ȩ:����������ֵ������Ȩ����ע�����仯����ʱֹ��

��Ͷ���������

��������

����عˣ�ǰһ�����գ������ڻ���������Լ���ձ�1,091Ԫ/�֣���2.42%��ҹ�̳����µ���

�����棺

2025��10��20�գ��й�1-9�·��ز�����Ͷ��67706��Ԫ��ͬ���½�13.9%;���У�סլͶ��52046��Ԫ���½�12.9%���½���Ʒ�����۶�63040��Ԫ���½�7.9%;����סլ���۶��½�7.6%��1-9�·ݣ����ز�������ҵ��λ�ʽ�72299��Ԫ��ͬ���½�8.4%��9�·ݣ����ز���������ָ��Ϊ92.78��������ͳ�ƾ֣�

����չ����

���ղ����ڻ�������Լ�����յ���ҹ�̵�������������ѹ��Դ�Է��ز����ݵ�ȫ��������1-9�¿���Ͷ��ͬ���½�13.9%��סլ���۶��½�7.6%������ָ����λ���У�ֱ��ѹ���ն�����Ԥ�ڡ�����������ʵ��ֳ�������Ӧ����������ƫ��λ���У������μӹ��������Ʋ��㣬����ɹ�Ϊ����������ҵ�����ۿ⣬�����ѹ���ϴ��ܵ�ǰ��ֵƫ�ͣ����ڸ߿����������ѹ���£��г��������ۣ���������������ѹ���С�

�������飺

����:����

����:��

��Ȩ:�ڹ�ֵ��λ�����£���ѡ������������Ȩ

��Ͷ���������

���о�Ա�����

��������Դ��Wind��Ѷ�������Ƹ���¡����Ѷ��֣����Ʒ��������

���ע

��һ���������

������õIJ�������

�����dz��õIJ�������

��������

���ο����ڹ�����Ϣ���ƶ��ɣ�����˾����Щ��Ϣ��ȷ�Լ������Բ����κα�֤�������еIJ�������Ϊ�о���Ա������ع�����Ϣ�ķ����ó�������Ͷ���߲ο��� �ݴ����з����Ը���

ɨ���ע����

�źţ�hlqhgs

��ϵ�绰��4000-345-200

�������ح����Ч��

SVGͼ���������ͼ��ͬ����ʽ�ϴ������ںź�̨������ճ���������⡣