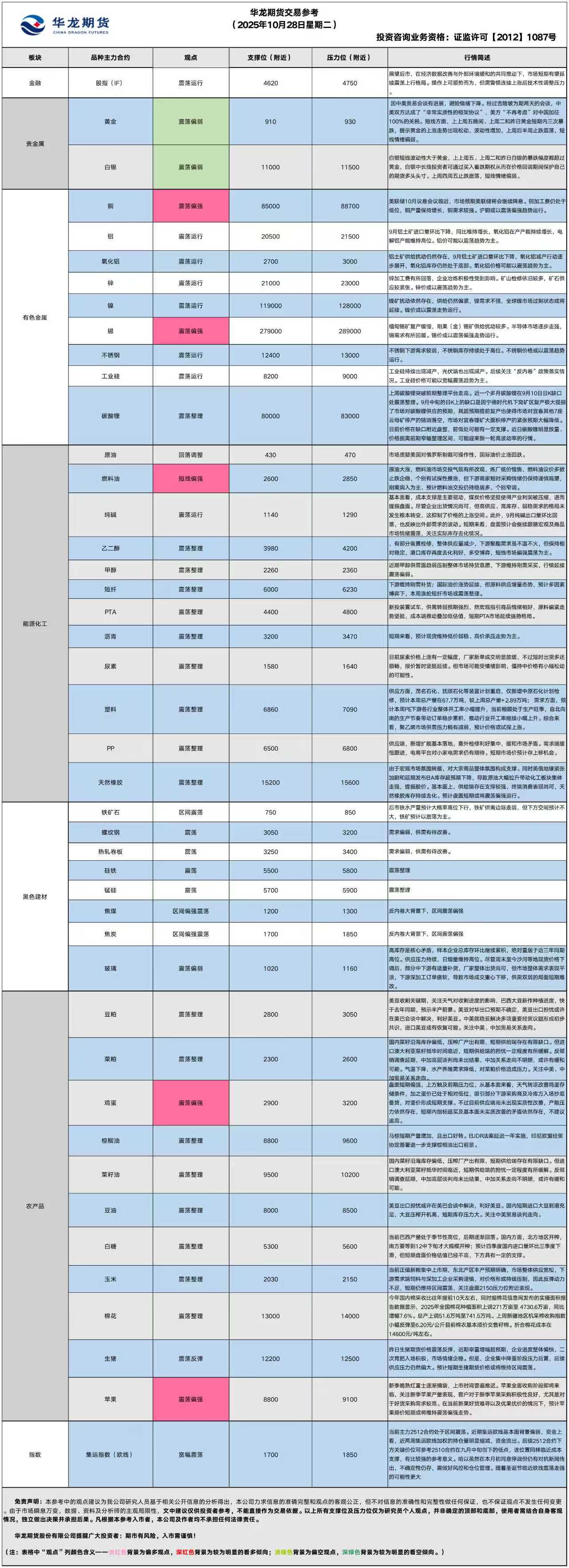

华龙期货每日策略参考(2025.10.28)

股指早评

金融期货市场早间评述报告

日期:2025年10月28日星期二

一、股指概览

1、整体表现

前一交易日,国内股指期货集体上涨。其中,中证1000指数期货(主力合约)涨0.75,收报7,322.6点;中证500指数期货(主力合约)涨1.16%,收报7,254.4点;沪深300指数期货(主力合约)涨1.24%,收报4,684.4点;上证50指数期货(主力合约)涨0.74%,收报3,033.8点。

2、现货市场

10月27日A股三大指数延续强势表现,沪指逼近4000点大关。截止收盘,沪指涨1.18%,深证成指涨1.51%,创业板指涨1.98%。行业板块多数收涨,电子化学品、小金属、船舶制造、能源金属、半导体、钢铁行业、电子元件板块涨幅居前,风电设备、游戏板块跌幅居前。

资金与情绪

沪深两市成交额超过2.3万亿,较上一交易日大幅放量约3500亿。。

二、市场资讯深度解读:

10月27日,国家统计局公布数据显示,1―9月份,全国规模以上工业企业实现利润总额53732.0亿元,同比增长3.2%。1―9月份,主要行业利润情况如下:电力、热力生产和供应业利润同比增长14.4%,有色金属冶炼和压延加工业增长14.0%,农副食品加工业增长12.5%,计算机、通信和其他电子设备制造业增长12.0%,电气机械和器材制造业增长11.3%,通用设备制造业增长8.4%,专用设备制造业增长6.8%,非金属矿物制品业增长5.1%,汽车制造业增长3.4%,黑色金属冶炼和压延加工业同比由亏转盈,石油煤炭及其他燃料加工业同比减亏,化学原料和化学制品制造业下降4.4%,纺织业下降5.9%,石油和天然气开采业下降13.3%,煤炭开采和洗选业下降51.1%。(国家统计局)

三、后市展望

昨日期指市场全线收涨,中小盘品种延续强势,市场做多情绪持续升温。现货市场同步走强,主要指数逼近关键整数关口,科技与资源板块领涨。盘中数据显示工业企业利润保持增长,电力、有色金属、电子设备制造等行业利润增速居前,经济基本面继续为市场提供支撑。叠加中美经贸磋商取得进展,市场风险偏好明显提升。

展望后市,在经济数据改善与外部环境缓和的共同推动下,市场短期有望延续震荡上行格局。操作上可顺势而为,但需警惕连续上涨后技术性调整压力。

操作建议:

单边:逢低布局,但需警惕估值风险

套利:关注IM、IH价差收敛机会

期权:可考虑防御性策略

【投资评级:★★】

股指研究员:邓夏羽

贵金属早评

【贵金属早评】2025.10.28 星期二

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌了3.4%,收报3997美元/盎司,跌破4000美元关口。

宏观面: 因中美贸易会谈有进展,降低对黄金一部分的避险需求,黄金周一(10月26日)暴跌并失守4000美元/盎司,现货白银跌逾4%。昨日中美经贸团队在马来西亚首都吉隆坡结束为期两天的磋商。两大经济体的谈判代表在马来西亚举行经贸谈判后,于周日提出一份框架协议,包括美国暂停加税。美国财长贝森特在接受美媒采访时表示,经过吉隆坡为期两天的会谈,双方达成了“非常实质性的框架协议”,美方“不再考虑”对中国加征100%的关税。

本周的美联储利率决策则是投资者等待的另一个重点。市场认为美联储本周降息25个基点的可能性高达97%。黄金本身不生息,通常在低利率环境中表现良好。

基本面:10月27日,全球最大黄金ETF--SPDR Gold Trust持有量为1052吨,较前一交易日增加5吨。

操作建议:

单边:在美国政府持续停摆的背景下,金融市场仍然厌恶风险,加之宽松货币政策也令黄金中长期仍获支撑,因此黄金中长期维持此前看涨观点不变。短线方面,上上周五晚间、上周二和昨日黄金短期内三次暴跌,提示黄金的上涨走势出现松动,波动性放大,昨日黄金窄幅整理略微反弹,短线情绪中性略多。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌3.6%,收报46.830美元/盎司。

基本面:10月27日,全球最大白银ETF iShares Silver Trust持有量为15340吨,较前一交易日减少80吨。

操作建议:

单边:白银短线波动性大于黄金,上上周五、上周二和昨日白银的暴跌幅度都超过黄金,白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。昨日白银止跌整理,短线情绪中性略多。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年10月28日星期二

【螺纹】

行情回顾:昨日螺纹2601合约上涨1.54%,夜盘上涨1.14%。

基本面:据Mysteel,唐山地区因环保要求,计划于27日对高炉实施为期4天、限产30%的措施。截至10月24日,唐山地区钢厂日均铁水产量39.69万吨,若按照高炉限产30%估算,日均铁水产量影响9.1万吨,按4.5天计算共影响铁水产量40.95万吨,涉及建筑钢材钢厂影响有。

后市展望:基本面下游终端需求偏弱,供给高位回落,预计钢价窄幅震荡。

单边:观望

套利:多原料―空螺纹套利策略

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨1.94%,焦煤2601合约上涨0.96%,焦炭2601合约上涨0.79%,夜盘黑色原料偏强震荡。

基本面:据Mysteel,10月20日-10月26日,全球铁矿石发运总量3388.4万吨,环比增加54.8万吨。澳洲巴西铁矿发运总量2925.9万吨,环比增加100.8万吨。中国45港到港总量2029.1万吨,环比减少490.3万吨;北方六港到港总量1095.9万吨,环比减少107.3万吨。 唐山市场主流钢厂对湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨。

后市展望:铁水产量高位下行,铁矿供需预期边际走弱,但下方空间预计不大,向上缺乏驱动,总体以震荡为主。焦煤目前基本面供需紧平衡,预计偏强震荡为主。

单边:观望

套利:多原料-空螺纹套利策略

期权:观望

【投资评级:★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年10月28日星期二

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约上涨0.59%以8234元/吨报收,棕榈油P2601合约下跌0.33%以9100元/吨报收,菜油OI2601合约上涨0.24%以9748元/吨报收。

基本面:据船运调查机构SGS公布数据显示,预计马来西亚10月1-25日棕榈油出口量为985301吨,较上月同期出口的795947吨增加23.8%。

后市展望:目前油脂基本面弱现实以及宏观较为偏弱等,国内棕榈油现货库存充裕,市场题材偏空。豆油市场供需两旺,库存稳中回落,但整体仍处高位。籽油库存继续下降,但仍处于历年同期高位。市场密切关注中美大豆贸易能否恢复。国内油脂板块技术卖压整体偏高,震荡整理的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.27%,以2932元/吨报收。

基本面:据巴西农业部下属的国家商品供应公司CONAB,截至10月25日,巴西大豆播种率为34.4%,上周为21.1%,去年同期为37.7%,五年均值为42.5%。

后市展望:美豆收割关键期,关注天气对收割进度的影响,巴西大豆新作种植进度,快于去年同期,预示丰产前景。美豆对华出口预期不确定,但近日中美经贸谈判释放利好消息,利好美豆,但国内豆粕供压预期增加。粕类期货市场震荡整理的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面高开高走,截至收盘,主力合约JD2512合约报3134元/500千克,涨2.86%;JD2601合约报3327元/500千克,涨2.18%。

基本面:昨日鸡蛋主产区均价报2.99元/斤,主销区均价为3.03元/斤,全国生产环节库存为1.11天,较上周五持平;流通环节库存为1.18天,较上周五减0.03天,减幅2.48%。需求方面,终端市场消费持续低迷,下游农贸市场的活禽及冻品走货不畅,屠宰企业多维持低位开工率。

后市展望:盘面短期偏强,上方触及前期压力位,从基本面来看,天气转凉改善鸡蛋存储条件,加之蛋价已处于相对低位,吸引部分下游采购商及冷库方入场抄底备货,对蛋价形成短期支撑。不过目前供应端尚未出现实质性改善,产能压力依然存在,短期内指标超买及基本面未实质改善的矛盾依然存在,不建议追高。

操作建议:

单边:暂时观望,中长期逢高偏空思路

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面呈现偏弱震荡,截至昨日夜盘,玉米主力C2601收报2112元/吨,跌0.24%。

宏观面:1.海关总署公布的最新数据显示,2025年9月份我国进口粮食约1582.6万吨,同比上升12%,2025年1-9月中国粮食进口量10673万吨,同比下降16%,其中9月份玉米进口量同比锐减81.9%,1-9月玉米及玉米粉进口量93万吨。

2.农业农村部最新农情调度显示,目前东北、西南、西北主产区秋粮收获已过八成半,黄淮海秋粮收获过八成,长江中下游已收七成半,全国秋粮主产区收获已超八成半,冬小麦播种陆续展开。

基本面:新粮上量压力凸显,玉米市场涨势受阻,主产区报价由强转弱,普遍回调。东北玉米价格小幅下调,黑龙江哈尔滨二等玉米参考2010元/吨,较上周五持平;锦州港二等玉米参考2150元/吨,较上周五下跌10元/吨;华北玉米市场延续跌势,河北石家庄二等玉米参考2210元/吨,较上周五下跌10元/吨;山东寿光金玉米收购价格参考2126元/吨,较上周五下跌44元/吨。

后市展望:当前正值新粮集中上市期,东北产区丰产预期明确,市场整体供应宽松,下游需求端饲料与深加工企业采购谨慎,对价格形成持续压制,因此反弹动力不足,短期仍维持区间震荡,关注盘面2150压力位附近表现。

操作建议:

单边:观望

套利:套利止盈暂时观望

期权:考虑构建跨式双卖策略

【投资评级:★】

(研究员:刘维新)

有色早评

2025.10.28

【沪铜】

行情回顾:截止夜盘收盘,沪铜2512合约上涨0.22%,以88130元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月27日,上海物贸铜平均价为88,190元/吨,长江有色市场1#电解铜平均价为88,400元/吨,较上一交易日增加1,850元/吨;上海、广东、重庆、天津四地现货价格分别为86,440元/吨、86,430元/吨、86,630元/吨、86,550元/吨。10月27日,电解铜升贴水维持在下降60元/吨附近,较上一交易日下跌40元/吨。

后市展望:万得资讯数据显示,中国铜冶炼厂加工费出现下降,仍然处于历史低位。电解铜产量环比小幅下降,同比继续快速增长。沪铜库存小幅下降,COMEX铜库存继续大幅累库,LME铜库存处于低位。铜价或以震荡偏强趋势为主。电解铜基差变化不大,套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2512合约下跌0.02%,以21255元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,10月27日,长江有色市场1#电解铝平均价为21,200元/吨,较上一交易日增加70元/吨;上海、佛山、济南、无锡四地现货价格分别为21,140元/吨、21,400元/吨、21,155元/吨、21,130元/吨。10月27日,电解铝升贴水维持在贴水60元/吨附近,较上一交易日下跌20元/吨。

后市展望:万得资讯数据显示,氧化铝供给过剩情况加剧。氧化铝产能逐步落地,氧化铝产量持续增长。电解铝产量继续增长。沪铝库存小幅下降,库存水平处于近年来相对低位。LME铝库存持续下降。铝价或以震荡趋势为主。电解铝基差较小,套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.10.28】

【投资评级:★★】

行情回顾:市场质疑美国对俄罗斯制裁可操作性,国际油价止涨回跌

。WTI原油12月合约昨夜上涨0.18%,收于61.55美元/桶。INE原油12月合约昨夜下跌0.75%,收于464.6元/桶。

市场认为俄罗斯可能有高效的规避制裁策略,制裁的效果不如最初预期的那么好。根据海外数据,在最近一周内,俄罗斯的海上原油出口量仍保持在每天370万桶的高水平。更为稳定的4周平均出口量甚至上升到了每天382万桶,达到了自2023年5月以来的最高水平。德国商业银行的商品分析师指出,到目前为止,俄罗斯似乎仍然能够为自家的石油找到买家。

后市展望:美国对俄罗斯石油企业的最新制裁的效果需要观察,油价短线回落调整。

单边:油价短线或有回调,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或有回调,可考虑熊市价差策略。

【聚烯烃早评:2025.10.28】

【投资评级:★】

行情回顾:受原油大幅反弹的提振,聚烯烃偏强震荡。昨日夜盘,塑料2601合约上涨0.5%,收于7034元/吨,PP2601合约上涨0.27%,收于6700元/吨。

PE方面,供应方面,茂名石化、抚顺石化等装置计划重启,仅新增中原石化计划检修,预计本周总产量在67.7万吨,较上周总产量+2.89万吨; 需求方面,预计本周PE下游各行业整体开工率小幅提升,当前棚膜处于生产旺季,自北向南的生产节奏带动订单稳步累积,推动行业开工率继续小幅上升。综合来看,聚乙烯市场供需压力稍有减弱,预计价格或试探上涨。

PP方面,供应端,新增扩能基本落地,意外检修利好集中,缓和市场矛盾。需求端缓慢跟进,电商平台对小家电需求仍有期待。短期市场价预计存上移机会。

单边:聚烯烃短线或有反弹,可考虑偏多操作。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线或有反弹,可考虑牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年10月28日星期二

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,246元/吨,涨1.38%。

基本面:2025年9月份中国纯碱出口量在18.79万吨,环比下跌2.75万吨,出口均价170.64美元/吨。1-9月累计出口量为155.73万吨,较去年同增加71.73万吨,涨幅117.11%。(隆众资讯)

后市展望:昨日纯碱期货主力合约收涨,表现偏强。基本面看,成本支撑是主要驱动,煤炭价格坚挺使得产业利润被压缩,进而提振盘面。尽管企业出货情况尚可,但高供应、高库存、弱稳需求的格局未发生根本转变,这抑制了价格的上涨空间。此外,9月纯碱出口量环比回落,也反映出外部需求的波动。短期来看,盘面预计会继续跟随宏观及商品市场情绪震荡,关注实际库存去化情况。

操作建议:

单边:观望。供需宽松格局下,上行空间有限,建议等待更明确信号

套利:关注01-05套利机会

期权:观望

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,095元/吨,跌0.09%。

基本面:

2025年10月27日,当日浮法玻璃现货价格1167,环比上一交易日-17。周末至今沙河市场价格多有所下跌,部分中下游适量补货,厂家整体出货尚可,但产销不一,低价成交为主,市场销售情况一般。周末周初,西北区域浮法玻璃价格重心有所下滑,目前当地品牌本地市区出厂集中在1200-1240,送到西安及兰州价集中在1330。(隆众资讯)

后市展望:

昨日玻璃期货主力合约微幅收跌,基本面"弱现实" 格局延续。高库存是核心矛盾,样本企业总库存环比继续累积,绝对量居于近三年同期高位。供应压力持续,日熔量维持高位。尽管周末至今沙河等地现货价格下调后,部分中下游有适量补货,厂家整体出货尚可,但市场整体需求表现平淡,下游深加工订单疲软,导致市场成交重心下移,供需双弱的局面短期难改。

操作建议:

单边:观望或轻仓试多,严格设置止损

套利:无

期权:在估值低位环境下,可选择卖出看跌期权

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。