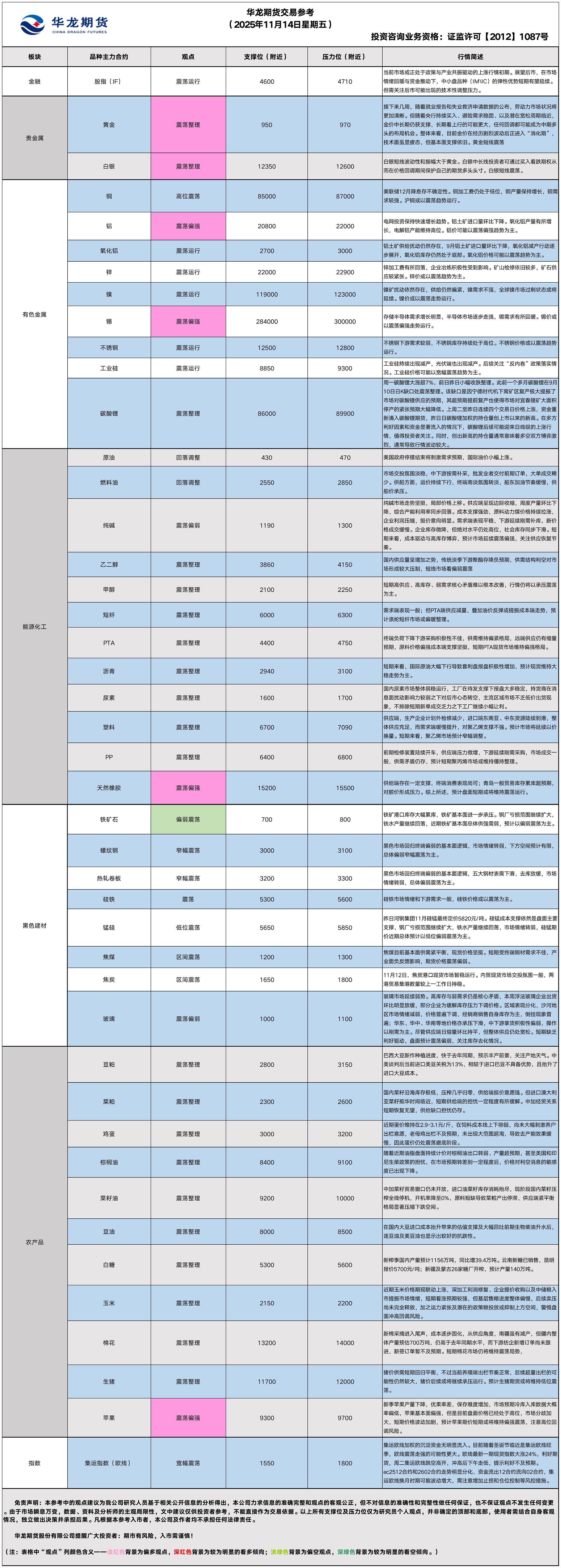

华龙期货每日策略参考(2025.11.14)

有色早评

2025.11.14

【沪铜】

行情回顾:截止夜盘收盘,沪铜2512合约上涨0.08%,以87400元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月13日,上海物贸铜平均价为87,285元/吨,长江有色市场1#电解铜平均价为87,450元/吨,较上一交易日增加420元/吨;上海、广东、重庆、天津四地现货价格分别为87,300元/吨、87,290元/吨、87,460元/吨、87,420元/吨。11月13日,电解铜升贴水维持在上升25元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,电解铜产量环比小幅下降,同比继续快速增长。铜材产量维持增长趋势。沪铜库存小幅下降,COMEX铜库存延续累库趋势,LME铜库存小幅增长。铜价或以高位震荡趋势为主。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2601合约上涨0.50%,以22100元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月13日,长江有色市场1#电解铝平均价为21,960元/吨,较上一交易日增加260元/吨;上海、佛山、济南、无锡四地现货价格分别为21,930元/吨、22,095元/吨、22,000元/吨、21,925元/吨。11月13日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,铝土矿进口量环比下降明显,同比保持增长。全球氧化铝供给过剩情况加剧。氧化铝产量持续增长,电解铝产量继续增长。沪铝库存小幅下降,库存水平处于近年来相对低位。LME铝库存小幅下降。铝价或以震荡偏强趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.11.14 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌0.93%,收报4174美元/盎司。

宏观面:黄金昨日盘中稍早触及的三周高点,晚间跳水。美国政府历经史上最久关门后终于恢复运作,金融市场普遍遭遇抛售压力。未来几周,随着就业报告和失业救济申请数据的公布,劳动力市场状况将更加清晰。

息方面,美联储多位官员的表态给市场泼了一盆冷水。美联储官员卡什卡利最新表示,目前对12月降息尚无强烈倾向;美联储哈玛克称,货币政策仍需保持紧缩,以抑制通胀;美联储穆萨莱姆也再次重申,他认为目前的货币政策趋近中性,宽松空间有限。据CME“美联储观察”:美联储12月降息25个基点的概率降至51.6%,此前一度超过60%。

基本面:11月13日,全球最大黄金ETF--SPDR Gold Trust持有量为1049吨,较前一交易日增加2.3吨。

操作建议:

单边:在美国政府关门、重要数据缺席、美元波动与美联储预期分化的多重影响下,市场仍处于政策真空期与方向博弈期。但随着央行持续买入、避险需求稳固、以及潜在宽松周期临近,金价中长期仍获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。整体来看,目前金价在经历剧烈波动后正进入“消化期”,技术面虽显疲态,但基本面支撑依旧。目前黄金短线偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约下跌2.3%,收报52.230美元/盎司。

基本面:11月13日,全球最大白银ETF iShares Silver Trust持有量为15173吨,较前一交易日增加84吨。

操作建议:

单边:白银短线波动性和振幅大于黄金。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。目前白银短线偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年11月14日星期五

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.23%。

基本面:据中钢协数据,2025年11月上旬,重点统计钢铁企业钢材库存量1549万吨,环比上一旬增加86万吨,增长5.9%;比年初增加312万吨,增长25.3%;比上月同旬减少39万吨,下降2.5%。重点统计钢铁企业共生产粗钢1926万吨,平均日产192.6万吨,日产环比增长6.0%;生铁1804万吨,平均日产180.4万吨,日产环比增长3.5%;钢材1884万吨,平均日产188.4万吨,日产环比下降5.5%。

后市展望:黑色市场回归终端偏弱的基本面逻辑,市场情绪较弱,但目前钢厂亏损进一步扩大,钢价下方空间预计有限,总体偏弱震荡为主。

单边:观望

套利:观望

期权:轻仓卖出rb2601系列期权中虚值看跌期权+虚值看涨期权的宽跨式双卖策略

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨0.26%,焦煤2601合约下跌0.29%,焦炭2601合约下跌0.3%。

基本面:11月12日,中国钢铁工业协会副会长骆铁军会见了到访的巴西淡水河谷公司商务与发展执行副总裁郝杰礼一行,骆铁军表示,当前中国组建了中矿集团,中国钢铁企业积极委托中矿集团进行长协代理采购,这是新形势下的新变化,希望淡水河谷适应这种变化,加强与中矿集团的合作,铁矿石长协是大型钢企和矿企运行的基石,对于各自稳定生产运营等都具有重要的意义。本周Mysteel煤焦事业部调研全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利-34元/吨;山西准一级焦平均盈利-37元/吨,山东准一级焦平均盈利26元/吨,内蒙二级焦平均盈利-90元/吨,河北准一级焦平均盈利16元/吨。

后市展望:近期铁矿基本面总体供强需弱,预计以偏弱震荡为主。焦炭现货市场交投氛围一般,双焦产业链负反馈影响,期货价格表现偏弱。

单边:铁矿择机逢高轻仓偏空对待,焦煤、焦炭建议观望

套利:观望

期权:铁矿择机卖出i2601系列期权中深度虚值的看涨期权

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年11月14日星期五

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约下上涨0.60%以8316元/吨报收,棕榈油P2601合约上涨0.09%以8752元/吨报收,菜油OI2601合约上涨1.74%以9975元/吨报收。

基本面:印度10月份棕榈油进口量为602381吨,而9月份为833017吨。2024/25年度棕榈油进口量为758万吨,低于去年同期的901万吨。2024/25年度印度植物油进口中,棕榈油占比首次降至50%以下。

后市展望:美豆保持强势,成本以及国内库存降速加快均为豆油市场带来支撑。整体来看,外盘棕榈油尚未止跌,由于气温降低、棕榈油消费量下降,菜籽油及豆油市场占有份额扩大,提货有所好转,导致油厂菜籽油库存走低。国内三大油脂期货因基本面差异有望延续分化行情。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M601上涨0.53%,以3071元/吨报收。

基本面:由于从巴西和阿根廷的进口步伐强劲,中国大豆库存已突破1000万吨,达到创纪录的1030万吨。去年的库存峰值为900万吨,前年的峰值为780万吨,意味着库存逐年增长。这将促使中国重新评估其采购策略。

后市展望:国内进口大豆数量较多供应充裕,在油厂开机压榨数量较大,豆粕产量高于终端饲料养殖企业拿货需求情况下,豆粕库存仍然处于较好水平,油厂挺价动力不足,供应宽松令价格震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

研究员:姚战旗

【鸡蛋、玉米早评】2025年11月14日星期五

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面延续分化,截至收盘,鸡蛋主力JD2512合约报收3040元/500千克,跌1.68%;鸡蛋JD2605合约报收3530元/500千克,跌0.31%。

基本面:昨日鸡蛋主产区均价2.98元/斤,较前日跌0.01元/斤,主销区均价3.04元/斤,较前日跌0.01元/斤;全国生产环节库存为1.1天,较前日增0.02天,增幅1.85%。流通环节库存为1.37天,较前日持平。广东批发市场到车量90车,较前日增5车,北京批发市场到车量13车,较前日增2车。

后市展望:近期蛋价维持在2.9-3.1元/斤,在饲料成本线上下徘徊,尚未大幅刺激养户出栏意愿,

老母鸡出栏不及预期,未出现大范围超淘,导致去产能效果缓慢,因此蛋价仍处震荡磨底阶段。

操作建议:

单边:空单继续持有,持续关注养殖端出淘进度

套利:延续近远月反套思路

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面窄幅震荡,截至昨日夜盘,玉米主力C2601收报2182元/吨,涨0.09%。

宏观面:1.国家粮食和物资储备局最新数据显示,全国秋粮收购量超1亿吨,今年秋粮市场呈现出收购进度快、市场购销活、优质优价三大特点,深加工需求旺盛,多元主体入市积极性高。

2.据Mysteel农产品消息,11月6日至11月12日期间,全国149家主要玉米深加工企业共消耗玉米138.65万吨,环比上周增加0.46万吨。

基本面:昨日东北玉米价格稳中偏强,哈尔滨二等玉米收购价2020元/吨,较前日持平;长春二等玉米收购价2090元/吨,较前日上调20元/吨;华北玉米有稳有涨,原料价格连续上涨支撑企业挺价心态,山东源发玉米收购价为2310元/吨,较前日上调30元/吨;港口及销区玉米价格继续走强,锦州港二等玉米平舱价2200元/吨,较前日上调10元/吨;鲅鱼圈港二等玉米平舱价2205元/吨,较前日上调15元/吨;蛇口港二等玉米自提价2330元/吨,较前日上调10元/吨。

后市展望:近期玉米价格期现联动上涨,深加工利润修复、企业提价收购以及中储粮入市提振市场情绪,短期看涨预期较强,但基层售粮进度整体偏慢,后续卖压尚未完全释放,加之运力紧张及潜在的政策粮投放或抑制上方空间,警惕盘面冲高回调风险。

操作建议:

单边:多单继续持有,关注2200压力位附近盘面表现

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2025.11.14】

【投资评级:★】

行情回顾:美国政府停摆结束将刺激需求预期,国际油价小幅上涨。WTI原油1月合约昨夜上涨0.1%,收于58.54美元/桶。INE原油12月合约昨夜下跌0.62%,收于451.5元/桶。

当地时间11月12日,美国总统Trump签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。美国政府的回归将在短期内刺激需求,此外美国的假期出行计划也会恢复正常;假期购物季也将同步到来。但是,周四国际能源署发布的11月份《石油市场月度报告》上调了其对今年及明年的全球石油供应增长预测,这预示着2026年石油供应将出现更大的过剩。

单边:目前影响油价的因素仍是利空占据主导,油价或仍偏弱运行,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或偏弱运行,可考虑熊市价差策略。

【聚烯烃早评:2025.11.14】

【投资评级:★】

行情回顾:聚烯烃期货昨日短线触底反弹。昨日夜盘,塑料2601合约上涨1.22%,收于6874元/吨,PP2601合约上涨0.84%,收于6502元/吨。

PE方面,供应端,生产企业计划外检修减少,进口端东南亚、中东货源陆续到港,整体供应充足,而需求端缓慢提升,对聚乙烯支撑不强。预计市场将延续以价换量。短期来看,聚乙烯市场预计窄幅调整。

PP方面,前期检修装置陆续开车,供应端压力微增,下游延续刚需采购,市场成交一般,供需矛盾仍存,预计短期聚丙烯市场或维持僵持整理。

单边:聚烯烃短线或有反弹,可考虑偏多操作。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线或有反弹,可考虑牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

股指早评

金融期货市场早间评述报告

日期:2025年11月14日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货主力整体收涨。其中,中证1000指数期货(主力合约)涨1.67%,收报7,478.4点;中证500指数期货(主力合约)涨1.71%,收报7,269.0点;沪深300指数期货(主力合约)涨1.06%,收报4,677.0点;上证50指数期货(主力合约)涨0.81,收报3,068.8点。

2、现货市场

11月13日A股三大指数集体走强,沪指再度刷新十年新高。截止收盘,沪指涨0.73%,收报4029.50点;深证成指涨1.78%,收报13476.52点;创业板指涨2.55%,收报3201.75点。行业板块几乎全线上扬,能源金属、电池、化肥行业、贵金属、电源设备、非金属材料、有色金属、化学原料、化学制品、小金属板块涨幅居前,仅铁路公路、银行、电力行业逆市翻绿。

3、资金与情绪

沪深两市成交额达到20420亿,较昨日放量969亿。

二、市场资讯深度解读:

国家信息中心发布的消费、工业、外贸等方面的先行指标里,经济延续了稳中有进的良好趋势,经济长期向好的基本面更加坚实。10月份,消费市场保持稳定向好的势头,正在形成“下沉市场持续扩容”与“文旅体验消费引领”的双轮驱动新格局。国家信息中心最新数据显示,十月份,线下消费增势良好,尤其是三线及以下城市增速明显。线下消费热度指数同比增长17.3%,其中,一线城市、二线城市同比分别增长18.9%、14.5%,三线及以下城市同比增长31.2%。(Wind)

三、后市展望

昨日期指市场全线收涨,市场风险偏好提升。现货市场同步走强,沪指续创十年新高,两市成交活跃度较前日有所提升。当前市场或正处于政策与产业共振驱动的上涨行情初期。展望后市,在市场情绪回暖与资金推动下,中小盘品种(IM\IC)的弹性优势短期有望延续。但需关注后市可能出现的技术性调整压力。

操作建议:

单边:逢低布局,警惕估值风险

套利:观望,关注风格切换信号

期权:利用备兑开仓增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200