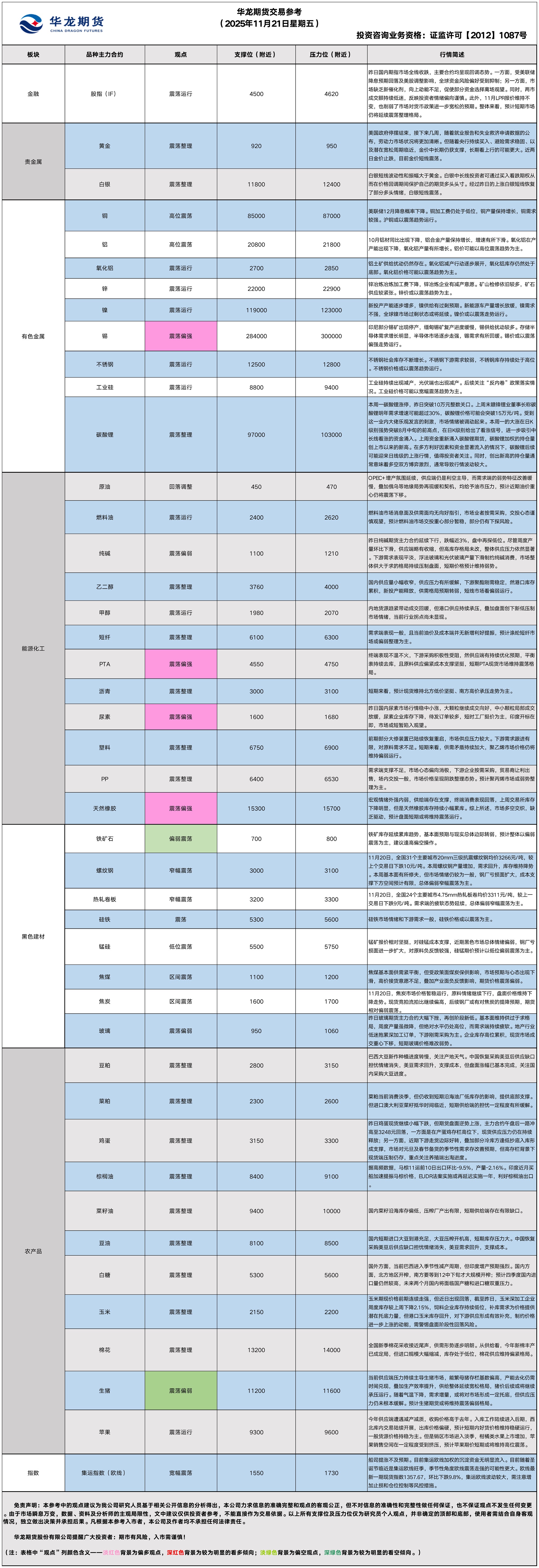

华龙期货每日策略参考(2025.11.21)

有色早评

2025.11.21

【沪铜】

行情回顾:截止夜盘收盘,沪铜2512合约下跌0.53%,以85920元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月20日,上海物贸铜平均价为86,410元/吨,长江有色市场1#电解铜平均价为86,570元/吨,较上一交易日增加370元/吨;上海、广东、重庆、天津四地现货价格分别为86,490元/吨、86,460元/吨、86,600元/吨、86,570元/吨。11月20日,电解铜升贴水维持在上升50元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,电解铜产量环比小幅下降,同比继续快速增长。铜材产量维持增长趋势。沪铜库存小幅下降,COMEX铜库存延续累库趋势。铜价或以高位震荡趋势为主。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2601合约下跌0.12%,以21550元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月20日,长江有色市场1#电解铝平均价为21,590元/吨,较上一交易日增加30元/吨;上海、佛山、济南、无锡四地现货价格分别为21,605元/吨、21,755元/吨、21,600元/吨、21,590元/吨。11月20日,电解铝升贴水维持在贴水10元/吨附近,较上一交易日上涨10元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给过剩情况加剧。氧化铝产量持续增长,电解铝产量继续增长。下游需求较好。沪铝库存小幅下降,库存水平处于近年来相对低位。LME铝库存小幅下降。铝价或以震荡偏强趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.11.21 星期五

【黄金】

行情回顾:昨日COMEX 黄金 2512 合约收平,收报 4067美元/盎司。

宏观面:在“迟到48天”之后,美国劳工统计局终于公布9月非农就业数据。美国9月非农就业人数增加11.9万人,市场预估为增加5.2万人,前值为增加2.2万人。美国9月失业率为4.4%,预估为4.3%,前值为4.3%。

数据公布后,美股期货拉升,道琼斯指数期货涨0.80%,标普500指数期货涨1.49%,纳斯达克100指数期货涨2.02%,然而截至收盘,道琼斯指数期货跌0.84%,标普500指数期货跌1.56%,纳斯达克100指数期货跌2.15%。

今日将公布 9 月非农就业报告,该报告因美国政府近期停摆而推迟。此前路透调查显示,经济学家预计 9 月新增就业 50,000 人。投资者等待延迟发布的美国就业数据以判断央行未来的利率路径。

基本面:11月20日,全球最大黄金ETF--SPDR Gold Trust持有量为1043.7吨,较前一交易日减少2.3吨。

操作建议:

单边:在随着央行持续买入、避险需求稳固、以及潜在宽松周期临近,金价中长期仍获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。美联储内部分歧与博弈加剧,市场对美联储降息预期改变迅速,金价因此波动放大。近两日金价止跌反弹,目前金价短线震荡。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日 COMEX 白银 2512 合约下跌0.98%,收报 50.355美元/盎司。

基本面:11月19日,全球最大白银ETF iShares Silver Trust持有量为15226吨,较前一交易日增加8吨。

操作建议:

单边:白银短线波动性和振幅大于黄金。经过两日的上涨白银短线恢复了部分多头情绪,白银短线震荡。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年11月21日星期五

【螺纹】

行情回顾:昨日螺纹2601合约下跌1.01%。

基本面:据Mysteel,本周五大品种钢材总库存量1433.1万吨,周环比降44.24万吨。其中,钢厂库存量403.69万吨,周环比降12.27万吨;社会库存量1029.41万吨,周环比降44.24万吨。螺纹产量207.96万吨,较上周增加7.96万吨,增幅3.98%。11月20日,Mysteel统计76家独立电弧炉建筑钢材钢厂平均成本为3333元/吨,日环比减少3元/吨,平均利润为-114元/吨,谷电利润为-9元/吨,日环比增加3元/吨。

后市展望:本周螺纹钢产量、表需双双回升,厂库、社库延续去化态势,基本面有所修复,目前钢厂普遍亏损,钢价下方空间预计有限,总体偏弱震荡为主。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约下跌0.32%,焦煤2601合约下跌3.17%,焦炭2601合约下跌0.7%。

基本面:Mysteel统计新口径114家钢厂进口烧结粉总库存2.27亿吨,环比上期减6.61万吨,钢厂不含税平均铁水成本2365元/吨,环比上期增4元/吨。本周,523家炼焦煤矿山样本核定产能利用率为86.9%,环比增0.7%。原煤日均产量193.4万吨,环比增1.5万吨;精煤日均产量75.8万吨,环比增0.1万吨。

后市展望:近期黑色市场总体情绪偏弱,钢厂亏损面进一步扩大,对原料负反馈较强,原料预计以偏弱震荡为主。

单边:铁矿择机逢高轻仓偏空对待,焦煤、焦炭建议观望

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年11月21日星期五

【油脂】

行情回顾:油脂期价震荡下跌,截止收盘,豆油Y2601合约下跌1.84%以8224元/吨报收,棕榈油P2601合约下跌2.26%以8646元/吨报收,菜油OI2601合约下跌1.13%以9779元/吨报收。

基本面:据马来西亚独立检验机构AmSpec,马来西亚11月1-20日棕榈油出口量为828680吨,较上月同期出口的965066吨减少14.1%。

后市展望:国内棕榈油库存充足,需求端跟进不足,棕榈油期货卖压有望再度回升。中加贸易前景改善预期增强,进口澳大利亚和俄罗斯菜油陆续到港缓解库存紧张,菜油期货处于跟跌不跟涨状态。美豆宽幅震荡,成本驱动对国内豆油市场影响较大,油脂期价宽幅震荡的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601下跌0.46%,以3017元/吨报收。

基本面:咨询公司Safras & Mercado的一份报告显示,由于一些地区降雨不规律,最新预估巴西2025/26年度大豆产量为1.7876亿吨,较9月份的预测下调了200多万吨。

后市展望:美大豆贸易恢复以来,中国进口商接连进行美豆大单采购,目前累计采购美豆数量在100万吨左右,国内远期供应形势持续好转,扭转供给缺口担忧预期。美豆库存集中向国内转移,国内粕类期货市场震荡整理的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年11月21日星期五

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面低开高走,截至收盘,鸡蛋主力JD2601合约报收3238元/500千克,涨1.95%;鸡蛋JD2512合约报收2987元/500千克,涨2.29%。

基本面:昨日鸡蛋主产区均价2.86元/斤,较前日持平,主销区均价2.89元/斤,较前日跌0.02元/斤;全国生产环节库存为1.27天,较前日持平。流通环节库存为1.4天,较前日持平。广东批发市场到车量91车,较前日减10车,北京批发市场到车量12车,较前日减1车。

后市展望:昨日鸡蛋现货继续小幅下跌,但期货盘面逆势上涨,主力合约午盘后一路冲高至3248元回落,一方面是在产蛋鸡存栏高位下,现货供应压力仍在持续释放;另一方面,近期下游走货边际好转,叠加部分冷库方逢低抄底入库形成支撑,市场对元旦及春节备货的季节性需求存改善预期,但高存栏背景下现货端压制仍存,重点关注养殖端出淘进度。

操作建议:

单边:关注3270元压力位附近盘面表现,价格有效站上则空单警惕风险,多单暂观望。

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面延续窄幅震荡,截至昨日夜盘,玉米主力C2601收报2170元/吨,跌0.05%。

宏观面:1.巴西全国谷物出口商协会(ANEC)表示,2025年11月份巴西玉米出口量将达到636万吨,高于一周前预估的604万吨,也高于去年同期的552万吨。

2.巴西帕拉纳州农村经济部(DERAL)称,截至11月17日,2025/26年度首季玉米的5%进入开花期,95%位于营养生长期,94%的玉米作物评级优良,6%的作物评级一般。

基本面:昨日主产区玉米价格暂稳,部分深加工企业收购价上调,哈尔滨二等玉米收购价2030元/吨,较前日持平;山东临清金玉米收购价2150元/吨,较前日上调20元/吨;销区及港口玉米价格稳定,锦州港二等玉米平舱价2220元/吨,较前日持平;蛇口港二等玉米自提价2370元/吨,较前日持平。

后市展望:玉米期现价格前期连续走强,但近日出现回落,截至昨日,玉米深加工企业周度库存较上周下降2.15%,饲料企业库存持续低位,补库需求为价格提供潜在托底力量,但港口玉米库存回升,对下游供应形成有效补充,制约价格进一步上涨的动能,需警惕盘面阶段性回落风险。

操作建议:

单边:多单需密切关注2150元附近关键支撑位的盘面表现

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2025.11.21】

【投资评级:★】

行情回顾:供需格局失衡,国际原油价格承压前行。WTI原油1月合约昨夜下跌1.09%,收于58.76美元/桶。INE原油1月合约昨夜下跌0.73%,收于451.7元/桶。

供应持续增长而需求转弱,全球原油供需关系从之前的供应趋紧转为供应过剩,且供应过剩幅度将增强。全球原油供应过剩幅度从4月的50万桶/日升至10月的200万桶/日,供大于求的特征将愈发明显。整体来看,OPEC+增产氛围延续,供应端仍是利空主导,而需求端的弱势特征改善缓慢,叠加俄乌等地缘局势再现缓和契机,均给予油市压力,预计近期油价重心仍将震荡下移。

单边:影响油价的因素仍多空互现,油价或继续震荡运行,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或继续震荡,可考虑卖出宽跨式策略。

【聚烯烃早评:2025.11.21】

【投资评级:★】

行情回顾:聚烯烃期货昨日偏弱震荡。昨日夜盘,塑料2601合约上涨0.04%,收于6817元/吨,PP2601合约上涨0.03%,收于6398元/吨。

PE方面,前期部分大修装置已陆续恢复重启,市场供应压力较大。下游需求跟进有限,对原料需求不足。短期来看,供需矛盾持续加大,聚乙烯市场价格仍将维持偏弱运行。

PP方面,需求端支撑不足,市场心态偏向消极,下游企业按需采购,贸易商让利出售,场内交投一般,市场价格呈现阴跌整理态势。预计聚丙烯市场或弱势整理为主。

单边:聚烯烃短线或继续震荡,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃短线或仍偏弱,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年11月21日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,158元/吨,跌2.93%。

基本面:11月20日,本周国内纯碱产量72.08吨,环比下降1.85万吨,跌幅2.50%。其中,轻质碱产量32.47万吨,环比下降0.37万吨。重质碱产量39.62万吨,环比下降1.47万吨。(隆众资讯)

后市展望:昨日纯碱期货主力合约延续下行,跌幅近3%,盘中再探低位。尽管周度产量环比下滑,供应端略有收缩,但高库存格局未改,整体供应压力依然显著。下游需求表现平淡,浮法玻璃和光伏玻璃产量下滑制约纯碱消费,市场整体供大于求的格局持续压制盘面,短期价格预计维持弱势。

操作建议:

单边:观望,或谨慎逢高沽空

套利:观望

期权:均线粘合度增加,严格风控前提下,择机买入跨式组合

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报989元/吨,跌2.56%。

基本面:

截至2025年11月20日,全国浮法玻璃日产量为15.81万吨,比13日-0.66%。本周(2025年11月14日-20日)全国浮法玻璃产量111.02万吨,环比-0.34%,同比+0.08%。(隆众资讯)

后市展望:

昨日玻璃期货主力合约大幅下挫,再创阶段新低。基本面维持供过于求格局,周度产量虽微降,但绝对水平仍处高位,而需求端持续疲软。地产行业低迷拖累深加工订单,下游刚需采购为主。企业库存高位累积,现货市场成交重心下移,短期玻璃价格难改弱势。

操作建议:

单边:观望,或谨慎逢高沽空

套利:无

期权:持仓数据维持高位,建议采取防守型策略对冲风险为主

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2025年11月21日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货主力集体回调。其中,中证1000指数期货(主力合约)跌0.48%,收报7,263.6点;中证500指数期货(主力合约)跌0.84%,收报7,000.0点;沪深300指数期货(主力合约)跌0.69%,收报4,539.2点;上证50指数期货(主力合约)跌0.49,收报3,002.6点。

2、现货市场

11月20日,A股三大指数集体回调,截止收盘,沪指跌0.40%,收报3931.05点;深证成指跌0.76%,收报12980.82点;创业板指跌1.12%,收报3042.34点。行业板块涨少跌多,能源金属、水泥建材、银行板块涨幅居前,美容护理、电池、船舶制造、煤炭行业、食品饮料、教育、采掘行业、旅游酒店、光伏设备、商业百货板块跌幅居前。

3、资金与情绪

沪深两市成交额17082亿,较昨日小幅缩量177亿。

二、市场资讯深度解读:

香港万得通讯社报道,11月LPR报价持稳,中国人民银行授权全国银行间同业拆借中心公布,11月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%(上次为3.0%),5年期以上LPR为3.5%(上次为3.5%)。以上LPR在下一次发布LPR之前有效。(Wind)

三、后市展望

昨日国内期指市场全线收跌,主要合约均呈现回调态势。一方面,受美联储降息预期回落及美股调整影响,全球资金风险偏好受到抑制;另一方面,市场缺乏新催化剂,向上动能不足,促使部分资金选择离场观望。同时,两市成交额持续低迷,反映投资者情绪偏向谨慎。此外,11月LPR报价维持不变,也削弱了市场对货币政策进一步宽松的预期。整体来看,预计短期市场仍将延续震荡整理格局。

操作建议:

单边:暂观望,或谨慎逢低布局

套利:观望

期权:利用备兑开仓增厚收益,或防守型低波策略

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200