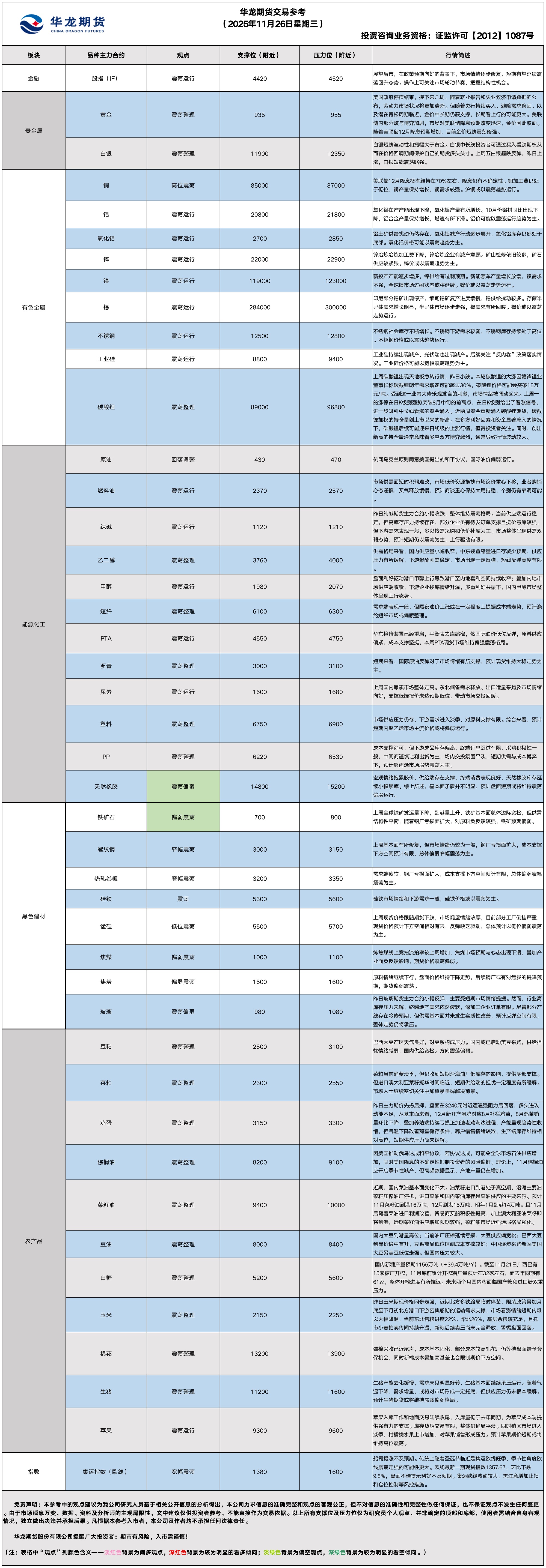

华龙期货每日策略参考(2025.11.26)

农产品早评

【 农产品早评】

2025年11月26日星期三

【油脂】

行情回顾:油脂期价震荡回落,截止收盘,豆油Y2601合约下跌0.37%以8144元/吨报收,棕榈油P2601合约下跌1.69%以8360元/吨报收,菜油OI2601合约下跌0.14%以9818元/吨报收。

基本面:据马来西亚独立检验机构AmSpec,马来西亚11月1-25日棕榈油出口量为987978吨,较上月同期出口的1182216吨减少16.4%。

后市展望:近期产地棕榈油供强需弱尚未止跌,内外盘弱势联动,国内棕榈油期货短期走势仍不乐观。美国生物柴油政策仍存变数,豆油期货卖压不减,并受到棕榈油市场的弱势拖累。菜油市场在国内低库存支撑下,有望延续相对抗跌状态。油脂期价近期整体仍将维持震荡偏弱的走势。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601上涨0.27%,以3013元/吨报收。

基本面:11月21日,全国主要油厂进口大豆库存680万吨,周环比下降25万吨,月环比下降85万吨,同比上升118万吨,较过去三年均值上升214万吨;豆粕库存113万吨,周环比上升14万吨,月环比下降1万吨,同比上升35万吨,较过去三年同期均值上升55万吨。

后市展望:南美大豆播种稳步推进,丰产预期对美豆需求炒作形成牵制。进口澳大利亚菜籽到港,有助于改善国内菜粕库存紧张。美豆库存快速向国内转移,国内进口大豆供给转向宽松甚至可能过剩,国内粕类期货市场上行驱动仍显不足。粕类期价继续震荡调整行情。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年11月26日星期三

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面震荡运行,截至收盘,鸡蛋主力JD2601合约报收3202元/500千克,跌0.28%;鸡蛋JD2605合约报收3523元/500千克,涨0.97%。

基本面:昨日鸡蛋主产区均价2.5元/斤,较前日涨0.04元/斤,主销区2.97元/斤,较前日涨0.03元/斤;全国生产环节库存为1.06天,较前日减0.10天,减幅8.62%。流通环节库存为1.32天,较前日减0.03天,减幅2.22%。广东批发市场到车量95车,较前日增1车,北京批发市场到车量17车,较前日增6车。

后市展望:昨日主力期价先扬后抑,盘面在3240元附近遭遇强阻力后回落,多头进攻动能不足,从基本面来看,12月新开产蛋鸡对应8月补栏鸡苗,8月鸡苗销量环比下降,叠加养殖端持续亏损正加速老鸡淘汰进程,产能呈现趋势性收缩,但气温下降改善鸡蛋储存条件,养户惜售情绪较浓,生产端库存维持相对高位,短期供应压力尚未缓解。

操作建议:

单边:空单谨慎持有

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面偏强运行,截至昨日夜盘,玉米主力C2601收报2254元/吨,涨1.08%。

宏观面:1.俄罗斯农业部发布通告,将未来一周的小麦出口关税调高15%,而玉米和大麦的关税继续维持在零水平。

2.AgRural周一表示,巴西中南部2025/26年度首季玉米播种进度为93%,一周前85%,去年同期95%,AgRural估计,今年中南部首季玉米的播种面积为243.9万公顷。

基本面:昨日东北玉米价格偏强运行,哈尔滨二等玉米收购价2050元/吨,较前日涨10元/吨;华北玉米稳中偏弱,部分深加工企业价格窄幅下调10-20元/吨,山东寿光金玉米收购价2300元/吨,较前日下调10元/吨;销区及港口玉米价格延续上涨,锦州港二等玉米平舱价2260元/吨,较前日涨10元/吨;蛇口港二等玉米自提价2430元/吨,较前日涨30元/吨。

后市展望:昨日玉米期现价格同步走强,近期北方多铁路局临时停装、限装政策叠加月底至下月初北方港口下游密集船期的运输需求支撑,市场看涨情绪短期内难以大幅降温,当前东北售粮进度22%、华北26%,基层余粮较充足,且托市小麦拍卖传闻持续升温,新粮后续卖压尚未完全释放,警惕盘面回落。

操作建议:

单边:多单谨慎持有

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

贵金属早评

【贵金属早评】2025.11.26 星期三

【黄金】

行情回顾:昨日COMEX黄金2512合约上涨0.78%,收报4126美元/盎司。

宏观面:昨日美国财长贝森特表示,特朗普很有可能在12月25日之前宣布美联储主席人选。贝森特称,美联储理事们似乎倾向于降息。

据央视新闻消息,当地时间25日,美国总统特朗普表示,乌克兰与俄罗斯的和平协议已“非常接近达成”。特朗普称,其已经指示美总统特使史蒂夫・威特科夫前往莫斯科与俄罗斯总统普京会面,同时,美国陆军部长丹・德里斯科尔也将与乌克兰方面会面。美国白宫新闻秘书莱维特表示,目前美国就结束乌克兰危机提出的和平协议中,仍存在一些微妙的细节问题需要解决,但这些问题并非无法克服,需要乌克兰、俄罗斯和美国进一步磋商。25日稍早时,一位美国官员称,乌克兰方面已原则同意美国提出的和平协议,但仍有一些条款需要讨论。乌克兰国家安全与国防委员会秘书乌梅罗夫同一天说,乌美两国代表团已就日前在日内瓦讨论的和平协议核心条款达成共识。另据央视新闻消息,当地时间25日,乌克兰总统办公室主任叶尔马克表示,乌克兰总统泽连斯基准备在27日与特朗普会面,以达成和平协议。不过,按当前披露的最新消息,乌方并非全盘接受,只是原则上同意,其接受的和平协议版本也并非最初的“28点”版,而是删减后的“19点”版。至于此次俄乌冲突的另一当事方俄罗斯,也对和平计划内容的更新发表了多轮表态。但俄方显然对美国与欧洲方面流传出的各种不同版本的和平计划感到混乱,且对不同版本的协议内容持有迥异的立场。俄总统新闻秘书佩斯科夫25日就表示,目前围绕着和平计划的各类消息是纷乱的,俄方尚未收到更新版乌克兰问题和平计划,俄罗斯正等待美国分享其解决乌克兰问题的新方案(即“19点”缩减版和平计划)。佩斯科夫说,美方此前的版本在很大程度上符合俄美两国领导人在阿拉斯加会晤的精神,具有实质性的意义,可以成为开展谈判的基础。至于欧洲方面提出的和平计划,俄罗斯总统助理乌沙科夫则直接评价为“对俄方不具建设性,也不符合俄方利益”。

美国劳工统计局周二公布的数据显示,9月PPI环比上涨0.3%,预期上涨0.3%,此前8月下降0.1%。剔除食品和能源的核心PPI环比上涨0.1%,预期上涨0.2%,前值下跌0.1%。同比数据方面,PPI较上年同期上涨2.7%,预期上涨2.6%,前值上涨2.7%。核心PPI同比上涨2.6%,预期上涨2.7%,前值上涨2.9%。这是自2024年7月以来核心PPI的最低同比增幅。这一数据公布时点距离9月消费者价格指数(CPI)报告已有一个月,当时CPI数据显示通胀低于预期,而批发价格数据则显示企业可能正限制涨价幅度。

基本面:11月25日,全球最大黄金ETF--SPDR Gold Trust持有量为1040吨,较前一交易日持平。

操作建议:

单边:在随着央行持续买入、避险需求稳固、以及潜在宽松周期临近,金价中长期仍获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。美联储内部分歧与博弈加剧,市场对美联储降息预期改变迅速,金价因此波动。随着美联储12月降息概率的增加,目前金价短线震荡偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨1.5%,收报51.080美元/盎司。

基本面:11月24日,全球最大白银ETF iShares Silver Trust持有量为15511吨,较前一交易日增加353吨。

操作建议:

单边:白银短线波动性和振幅大于黄金。白银短线震荡。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

有色早评

2025.11.26

【沪铜】

行情回顾:截止夜盘收盘,沪铜2501合约下跌0.08%,以86350元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月25日,上海物贸铜平均价为86,540元/吨,长江有色市场1#电解铜平均价为86,710元/吨,较上一交易日增加380元/吨;上海、广东、重庆、天津四地现货价格分别为86,610元/吨、86,630元/吨、86,720元/吨、86,650元/吨。11月25日,电解铜升贴水维持在上升50元/吨附近,较上一交易日下跌15元/吨。

后市展望:万得资讯数据显示,电解铜产量环比小幅下降,同比继续快速增长。铜材产量维持增长趋势。沪铜库存小幅下降,COMEX铜库存延续累库趋势。铜价或以高位震荡趋势为主。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2601合约下跌0.19%,以21410元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,11月25日,长江有色市场1#电解铝平均价为21,500元/吨,较上一交易日增加170元/吨;上海、佛山、济南、无锡四地现货价格分别为21,455元/吨、21,635元/吨、21,510元/吨、21,455元/吨。11月25日,电解铝升贴水维持在贴水20元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给过剩情况加剧。氧化铝产量持续增长,电解铝产量继续增长。下游需求较好。沪铝库存小幅下降,库存水平处于近年来相对低位。LME铝库存小幅下降。铝价或以震荡偏强趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

能源化工早评

【原油早评:2025.11.26】

【投资评级:★】

行情回顾:传闻乌克兰原则同意美国提出的和平协议,国际油价偏弱运行。WTI原油1月合约昨夜下跌1.32%,收于58.11美元/桶。INE原油1月合约昨夜下跌0.98%,收于443元/桶。

据新华社报道,美国多家媒体25日援引相关官员表态说,乌克兰已原则同意美国提出的和平协议,但仍有一些条款需要讨论。乌克兰国家安全与国防委员会秘书乌梅罗夫同一天说,乌美两国代表团已就日前在日内瓦讨论的和平协议核心条款达成共识。乌梅罗夫是乌克兰代表团核心成员。他在社交媒体上发表上述言论。他还说,乌方期待乌总统泽连斯基能在11月尽早访美,以完成最后步骤并与美国总统Trump达成协议。据多家美国媒体24日报道,美乌在会谈中将28点新计划修改并缩减为19点,一些关键、更具争议的内容将留待美乌两国总统决定。

后市展望:原油利空因素正在逐步释放,油价下跌空间或许有限。

单边:油价大概率震荡运行,可考虑区间操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价下跌空间或许有限,可考虑卖出看跌期权。

【聚烯烃早评:2025.11.26】

【投资评级:★】

行情回顾:聚烯烃期货昨日偏弱震荡。昨日夜盘,塑料2601合约行下跌1.43%,收于6699元/吨,PP2601合约下跌1.45%,收于6263元/吨。

PE方面,短期来看,原油价格仍存在下跌空间,PE成本支撑减弱。虽然中化泉州、茂名石化检修停车,但随着前期装置及新装置投产,市场供应压力仍存,以及下游需求进入淡季,对原料支撑有限。综合来看,预计短期内聚乙烯市场主流价格或将偏弱运行。

PP方面,成本支撑尚可,但下游成品库存偏高,终端订单跟进有限,采购积极性一般,中间商谨慎让利出货为主,场内交投氛围平淡,短期供需与成本博弈下,预计聚丙烯市场弱势震荡为主。

单边:聚烯烃走势依旧偏弱,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃走势依旧偏弱,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年10月26日星期三

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,173元/吨,跌0.26%,夜盘窄幅震荡。

基本面:2025年10月25日,国内纯碱市场走势震荡偏稳,个别企业价格窄幅上调。装置运行稳定,供应正常。下游需求一般,按需为主,低价补库。临近月底,部分碱厂新价格未出,从预期看震荡偏强,订单支撑,近期压力小。(隆众资讯)

后市展望:昨日纯碱期货主力合约小幅收跌,整体维持震荡格局。当前供应端运行稳定,但高库存压力持续存在,部分企业虽有待发订单支撑且挺价意愿较强,但下游需求表现一般,多以按需采购和低价补库为主。市场整体呈现供需双弱态势,预计短期仍以震荡为主,上行驱动有限。

操作建议:

单边:短期震荡思路对待,行业亏损状态下深跌空间有限

套利:观望

期权:可考虑择机采用跨式套利策略,做多波动率

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,014元/吨,涨1.10%。夜盘窄幅震荡。

基本面:

2025年10月25日,浮法玻璃现货价格1091,环比上一交易日-3。受市场情绪提振,沙河工厂出货较好,业者低价采购备货,市场销售价格灵活,窄幅整理为主。(隆众资讯)

后市展望:

昨日玻璃期货主力合约小幅反弹,主要受短期市场情绪提振。然而,行业高库存压力未解,终端地产需求依然疲软,深加工企业订单有限。尽管部分产线存在冷修预期,但供需基本面并未发生实质性改善,预计反弹空间有限,整体走势仍将承压。

操作建议:

单边:基本面承压,可关注反弹后的逢高布空机会。

套利:无

期权:仍以防守型策略为主。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2025年11月26日星期三

【螺纹】

行情回顾:昨日螺纹2601合约上涨0.71%。

基本面:中钢协数据显示,11月中旬,21个城市5大品种钢材社会库存871万吨,环比减少22万吨,下降2.5%,库存呈连续下降态势;比年初增加212万吨,上升32.2%;比上年同期增加187万吨,上升27.3%。

后市展望:螺纹终端需求与市场情绪较弱,但目前钢厂亏损进一步扩大,钢价下方空间预计有限,总体窄幅偏弱震荡为主。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约上涨0.51%,焦煤2601合约下跌1%,焦炭2601合约上涨0.98%。

基本面:据mysteel,11月17日-11月23日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1131.7万吨,环比下降153.6万吨,大幅去库,当前库存水平处于年初以来的最低值。11月25日,中国45港库存总量1.5亿吨,环比下降12.91万吨。受周期内铁矿石到港增量较大影响,船舶卸货排队时间延长,导致港口压港情况有所加重,同时港口库存较上周一小幅去库。11月25日港口焦炭现货市场暂稳运行。内贸现货市场交投氛围一般,两港总库存较上一工作日震荡下移。

后市展望:铁矿基本面总体边际宽松,但供需结构性平衡,随着钢厂亏损面扩大,对原料负反馈较强,铁矿预期偏弱,预计整体以偏弱震荡为主。焦煤市场预期与心态出现下滑,炼焦煤线上竞拍流拍率增加,焦炭现货价格有提降预期,叠加产业面负反馈影响,双焦期货价格震荡偏弱。

单边:铁矿择机逢高轻仓偏空对待

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年11月26日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货主力集体收涨。其中,中证1000指数期货(主力合约)涨0.85%,收报7,172.0点;中证500指数期货(主力合约)涨0.85%,收报6,900.0点;沪深300指数期货(主力合约)涨0.66%,收报4,473.0点;上证50指数期货(主力合约)涨0.35,收报2,959.2点。

2、现货市场

11月25日,A股三大指数集体走强,截止收盘,沪指涨0.87%,收报3870.02点;深证成指涨1.53%,收报12777.31点;创业板指涨1.77%,收报2980.93点。行业板块呈现普涨态势,教育、游戏、贵金属、能源金属、通信设备、电池、化学制药、光学光电子、保险、消费电子板块涨幅居前,船舶制造板块逆市大跌。

3、资金与情绪

沪深两市成交额达到18121亿,较昨日放量844亿。

二、市场资讯深度解读:

国务院新闻办公室将于11月27日(星期四)上午10时举行国务院政策例行吹风会,请工业和信息化部副部长谢远生和国家发展改革委、商务部、文化和旅游部、市场监管总局有关负责人介绍增强消费品供需适配性进一步促进消费政策措施有关情况,并答记者问。(中国网)

三、后市展望

昨日期指市场全线收涨,呈现普涨格局。从结构看,中小盘品种(IM、IC)表现与大盘股(IF、IH)同步回升,市场风险偏好有所回暖。现货市场主要指数集体走强,两市成交额较昨日温和放量,资金参与度有所提升。政策面上,国新办将于本周四举行关于促进消费政策的吹风会,市场对后续政策发力抱有期待,为消费板块及市场情绪提供支撑。

展望后市,在政策预期向好的背景下,市场情绪逐步修复,短期有望延续震荡回升态势。操作上可关注市场轮动节奏,把握结构性机会。

操作建议:

单边:逢低布局

套利:观望

期权:利用备兑开仓增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200