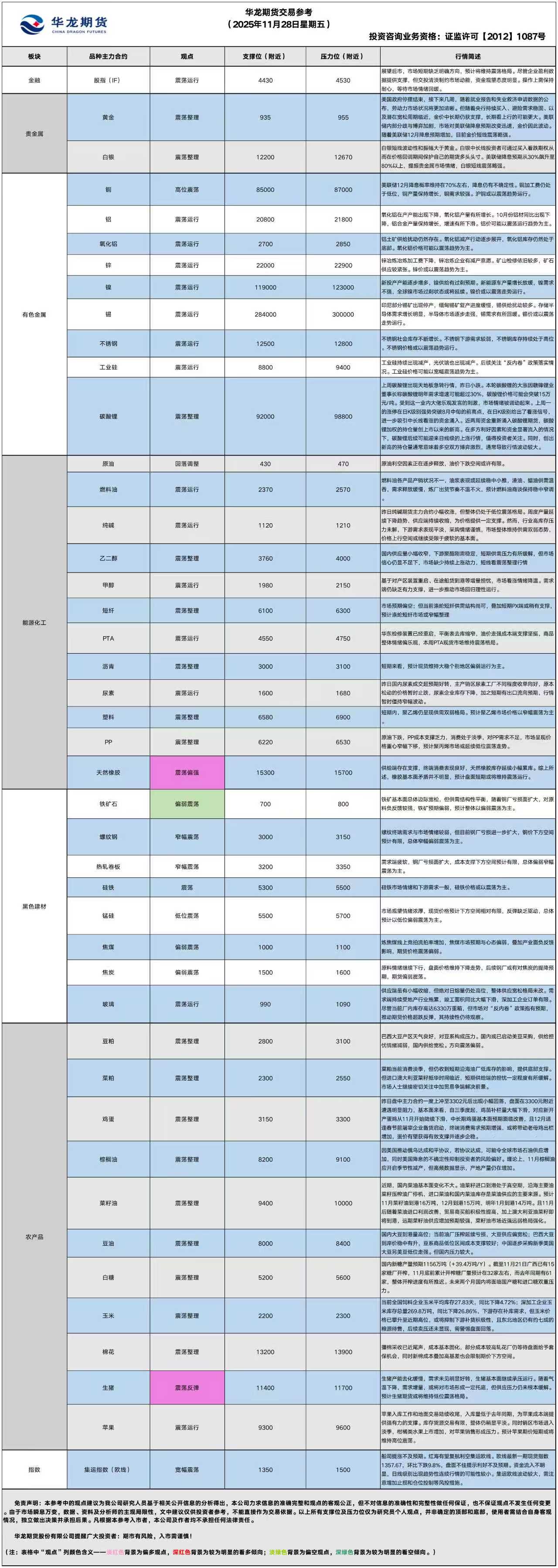

华龙期货每日策略参考(2025.11.28)

贵金属早评

【贵金属早评】2025.11.28 星期五

【黄金】

行情回顾:昨日COMEX黄金2512合约下跌0.3%,收报4189.6美元/盎司。

宏观面:美国彭博新闻社援引知情人士说法报道,在美国总统特朗普及其顾问和盟友眼中,白宫国家经济委员会主任凯文・哈西特是美国联邦储备委员会下任主席头号候选人。不愿公开姓名的知情人士说,若选择哈西特,意味着特朗普把一名他熟知并信任的亲密盟友安插进美联储。其中一些知情人士称,哈西特被视为能将特朗普所主张的降息政策带入美联储的人。

一些美联储官员(以纽约联储主席约翰・威廉姆斯和理事克里斯托弗・沃勒为代表)表示,由于劳动力市场疲软导致美债收益率承压,12月降息可能是合理的。但他们的立场与多位地区联储主席形成对比,后者主张在通胀更明确地接近2%目标前,应暂停降息。美联储降息预期从30%飙升至80%以上,提振贵金属市场情绪。根据最新的CME“美联储观察”,美联储12月降息25个基点的概率为86.9%,维持利率不变的概率为13.1%。美联储到明年1月累计降息25个基点的概率为67.3%,维持利率不变的概率为9.6%,累计降息50个基点的概率为23.1%。

基本面:11月27日,全球最大黄金ETF--SPDR Gold Trust持有量为1045吨,较前一交易日增加5吨。

操作建议:

单边:在随着央行持续买入、避险需求稳固、以及潜在宽松周期临近,金价中长期仍获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。美联储内部分歧与博弈加剧,市场对美联储降息预期改变迅速,金价随之波动。随着美联储12月降息概率的增加,目前金价短线震荡偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2512合约上涨0.4%,收报53.825美元/盎司。

基本面:11月26日,全球最大白银ETF iShares Silver Trust持有量为15582吨,较前一交易日增加71吨。

操作建议:

单边:白银短线波动性和振幅大于黄金。白银短线震荡偏强。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2025年11月28日星期五

【螺纹】

行情回顾:昨晚夜盘螺纹2601合约上涨0.16%。

基本面:据mysteel,本周螺纹钢周度产量206.08万吨,环比下降1.88万吨,钢厂库存146.73万吨,环比下降6.59万吨,社会库存384.75万吨,环比下降15.27万吨,钢材五大品种周度产量855.71万吨,环比上升5.8万吨,库存合计1400.81万吨,环比下降32.29万吨,表观需求888万吨,环比下降6.16万吨。

后市展望:螺纹终端需求与市场情绪较弱,钢厂普遍亏损,钢价下方空间预计有限,总体窄幅偏弱震荡为主。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨晚夜盘铁矿2601合约下跌0.88%,焦煤2601合约下跌1.72%,焦炭2601合约2.27%。

基本面:据mysteel,11月25日,中国45港库存总量1.5亿吨,环比下降12.91万吨。受周期内铁矿石到港增量较大影响,船舶卸货排队时间延长,导致港口压港情况有所加重,同时港口库存较上周一小幅去库。本周,314家独立洗煤厂样本产能利用率为36.3%,环比减1.2%;精煤日产26.6万吨,环比减1.1万吨;精煤库存305.3万吨,环比增2.5万吨。本周全国30家独立焦化厂吨焦盈利情况,全国平均吨焦盈利46元/吨。

后市展望:铁矿基本面总体边际宽松,但供需结构性平衡,随着钢厂亏损面扩大,对原料负反馈较强,铁矿预期偏弱,预计整体以偏弱震荡为主。焦煤市场预期与心态偏弱,炼焦煤线上竞拍流拍率增加,焦炭现货价格有提降预期,叠加产业面负反馈影响,双焦期货价格近期表现偏弱。

单边:铁矿择机逢高轻仓偏空对待

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2025年11月28日星期五

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2601合约上涨1.13%以8224元/吨报收,棕榈油P2601合约上涨1.74%以8528元/吨报收,菜油OI2601合约上涨0.11%以9772元/吨报收。

基本面:据船运调查机构SGS公布数据显示,预计马来西亚11月1-25日棕榈油出口量为583574吨,较上月同期出口的985301吨减少40.77%。

后市展望:近期马来西亚局地遭遇洪水侵袭,市场正密切评估此次灾害对棕榈油生产的影响。外部油脂市场出现止跌回升信号,棕榈油和豆油期货对此前连跌行情展开修正,反弹行情持续性仍需进一步观察。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M601上涨1.13%,以3055元/吨报收。

基本面:农业咨询机构AgRural表示,截至上周四,巴西大豆种植率达到81%,低于去年同期的86%,降雨不规律仍令市场担忧。阿根廷大豆播种处于初期。

后市展望:目前巴西大豆种植近八成,产区天气暂无升水,阿根廷产区降雨较少,不过目前正处于种植初期,影响有限。考虑下方成本支撑仍在,国内粕类期货市场单边驱动不足,粕类期价维持区间震荡。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年11月28日星期五

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面震荡上涨,截至收盘,鸡蛋主力JD2601合约报收3282元/500千克,涨2.08%;鸡蛋JD2605合约报收3553元/500千克,涨0.31%。

基本面:昨日鸡蛋主产区均价2.99元/斤,较前日涨0.04元/斤,主销区2.95元/斤,较前日跌0.02元/斤;全国生产环节库存为1天,较前日减0.06天,减幅5.66%。流通环节库存为1.26天,较前日减0.06天,减幅4.55%。广东批发市场到车量91车,较前日持平,北京批发市场到车量12车,较前日减1车。

后市展望:昨日盘中主力合约一度上冲至3302元后出现小幅回落,盘面在3300元附近遭遇明显阻力,基本面来看,自三季度起,鸡苗补栏量大幅下滑,对应新开产蛋鸡从11月开始陆续下滑,中长期鸡蛋基本面预期面临改善,且12月适逢春节前屠宰企业备货启动,终端消费需求预期增强,或将带动老母鸡出栏增加,蛋价有望获得有效支撑并逐步企稳。

操作建议:

单边:空单关注5日线压力位附近盘面表现,价格有效站上则考虑止损;多单暂观望

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面震荡运行,截至昨日夜盘,玉米主力C2601收报2240元/吨。

宏观面:1.巴西全国谷物出口商协会(ANEC)表示,2025年11月份巴西玉米出口量将达到611万吨,低于一周前预估的636万吨。

2.据Mysteel农产品调研显示,截至2025年11月26日,全国12个地区96家主要玉米加工企业玉米库存总量269.8万吨,同比下降26.86%。

基本面:昨日东北玉米价格偏强运行,哈尔滨二等玉米收购价2060元/吨,较前日涨10元/吨;华北玉米价格维持稳定,少数企业价格窄幅下调,山东潍坊源发玉米收购价2344元/吨,较前日下调6元/吨;销区及港口玉米价格涨跌不一,锦州港二等玉米平舱价2275元/吨,较前日持平;宁波港二等玉米自提价2380元/吨,较前日下调10元/吨;四川成都二等玉米收购价2520元/吨,较前日涨30元/吨。

后市展望:当前全国饲料企业玉米平均库存27.83天,同比下降4.72%;深加工企业玉米库存总量269.8万吨,同比下降26.86%,下游存在补库需求,但玉米价格已攀升至近期高位,或将抑制下游补货积极性,且东北地区仍有约七成的粮源待售,后续卖压还未显现,需警惕盘面回落。

操作建议:

单边:多单减仓观望

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2025.11.28】

【投资评级:★】

行情回顾:美国感恩节假期影响,国际油价在清淡的交易中小幅上涨。WTI原油1月合约昨夜上涨0.94%,收于59.1美元/桶。INE原油1月合约昨夜上涨1.46%,收于451.6元/桶。

市场对乌克兰和平进程能否重启抱有希望,同时也存在怀疑态度。乌克兰仍对接受主要基于俄罗斯提出的条件达成的协议持谨慎态度,尤其是那些涉及领土让步的条款。地缘政治局势的不确定性依然存在,而俄罗斯与乌克兰之间可能达成停火的希望,缓解了美国对俄罗斯主要生产商实施新制裁所带来的供应方面的担忧。供应方面,路透社援引两位OPEC+代表以及一位熟悉OPEC+谈判情况的消息人士透露说,OPEC+在周日的会议上很可能维持当前的石油产量水平不变。

后市展望:原油利空因素正在逐步释放,油价下跌空间或许有限。

单边:油价大概率震荡运行,可考虑区间操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价下跌空间或许有限,可考虑卖出看跌期权。

【聚烯烃早评:2025.11.28】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理。至昨日夜盘收盘,塑料2601合约行上涨0.12%,收于6723元/吨,PP2601合约上涨0.54%,收于6323元/吨。

PE方面,尽管近期聚乙烯行业停车装置数量有所增加,市场供应压力得到阶段性缓解,但随着月末临近,供应商逐步进入停销结算阶段,现货市场可流通资源量趋于收紧;同时下游企业采购意愿预计同步减弱,行业将呈现短期供需双弱的格局。综合来看,预计聚乙烯市场价格以窄幅震荡为主。

PP方面,原油下跌,PP成本支撑乏力,消费处于淡季,对PP需求不足,市场呈现价格重心窄幅下移,预计聚丙烯市场或延续低位震荡走势。

单边:聚烯烃走势依旧偏弱,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃走势依旧偏弱,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年10月28日星期五

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,176元/吨,涨0.26%。

基本面:2025年10月27日,本周国内纯碱产量69.81吨,环比下降2.27万吨,跌幅3.15%。其中,轻质碱产量31.51万吨,环比下降0.96万吨。重质碱产量38.31万吨,环比下降1.31万吨。(隆众资讯)

后市展望:昨日纯碱期货主力合约小幅收涨,但整体仍处于低位震荡格局。周度产量延续下降趋势,供应端持续收缩,为价格提供一定支撑。然而,行业高库存压力未解,下游需求表现平淡,采购情绪谨慎,市场整体维持供需双弱态势,价格上行空间或继续受限于疲软的基本面。

操作建议:

单边:短期震荡思路对待,行业亏损状态下深跌空间有限

套利:观望

期权:可考虑择机采用跨式套利策略,做多波动率

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,041元/吨,涨1.46%。

基本面:

2025年10月27日,全国浮法玻璃日产量为15.72万吨,比20日-0.57%。本周(20251121-1127)全国浮法玻璃产量110.39万吨,环比-0.57%,同比-0.86%。(隆众资讯)

后市展望:

昨日玻璃期货主力合约收十字星,基本面未发生实质性改善。供应端虽有小幅收缩,但绝对日熔量仍处高位,整体供应宽松格局未改。需求端持续受地产行业拖累,竣工面积同比大幅下滑,深加工企业订单有限。尽管当前厂内库存高达6330万重箱,但市场对“反内卷”政策抱有预期,推动期货价格超跌反弹,其持续性仍待观察。

操作建议:

单边:基本面承压,可关注反弹后的逢高布空机会。

套利:无

期权:仍以防守型策略为主。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2025年11月28日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货主力先扬后抑。其中,中证1000指数期货(主力合约)跌0.08%,收报7,179.0点;中证500指数期货(主力合约)跌0.33,收报6,896.2点;沪深300指数期货(主力合约)跌0.11%,收报4,492.6点;上证50指数期货(主力合约)跌0.11,收报2,962.4点。

2、现货市场

11月27日,A股三大指数冲高回落,截止收盘,沪指涨0.29%,收报3875.26点;深证成指跌0.25%,收报12875.19点;创业板指跌0.44%,收报3031.30点。行业板块涨跌互现,造纸印刷、电池、消费电子、光伏设备、化学原料板块涨幅居前,文化传媒、水泥建材、互联网服务、医药商业、游戏板块跌幅居前。

3、资金与情绪

沪深两市成交额17098亿,较昨日缩量736亿。

二、市场资讯深度解读:

11月27日,国家统计局公布数据显示,1―10月份,全国规模以上工业企业实现利润总额59502.9亿元,同比增长1.9%。1―10月份,规模以上工业企业中,国有控股企业实现利润总额18490.2亿元,同比持平;股份制企业实现利润总额44328.3亿元,增长1.5%;外商及港澳台投资企业实现利润总额14848.6亿元,增长3.5%;私营企业实现利润总额16995.6亿元,增长1.9%。(wind)

三、后市展望

昨日期指市场呈现冲高回落走势,各主力合约收盘全线小幅回调,市场整体表现疲软。

现货市场主要指数走势分化。市场交投活跃度持续低迷,两市成交额进一步萎缩,反映出投资者观望情绪浓厚。宏观层面,1―10月份全国规模以上工业企业利润保持增长,显示经济基本面仍具韧性,为市场提供了一定支撑。

展望后市,市场短期缺乏明确方向,预计将维持震荡格局。尽管企业盈利数据提供支撑,但交投清淡制约市场动能,资金观望态度明显。操作上需保持耐心,等待市场情绪回暖。

操作建议:

单边:观望或逢低布局

套利:观望

期权:可考虑备兑策略增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200