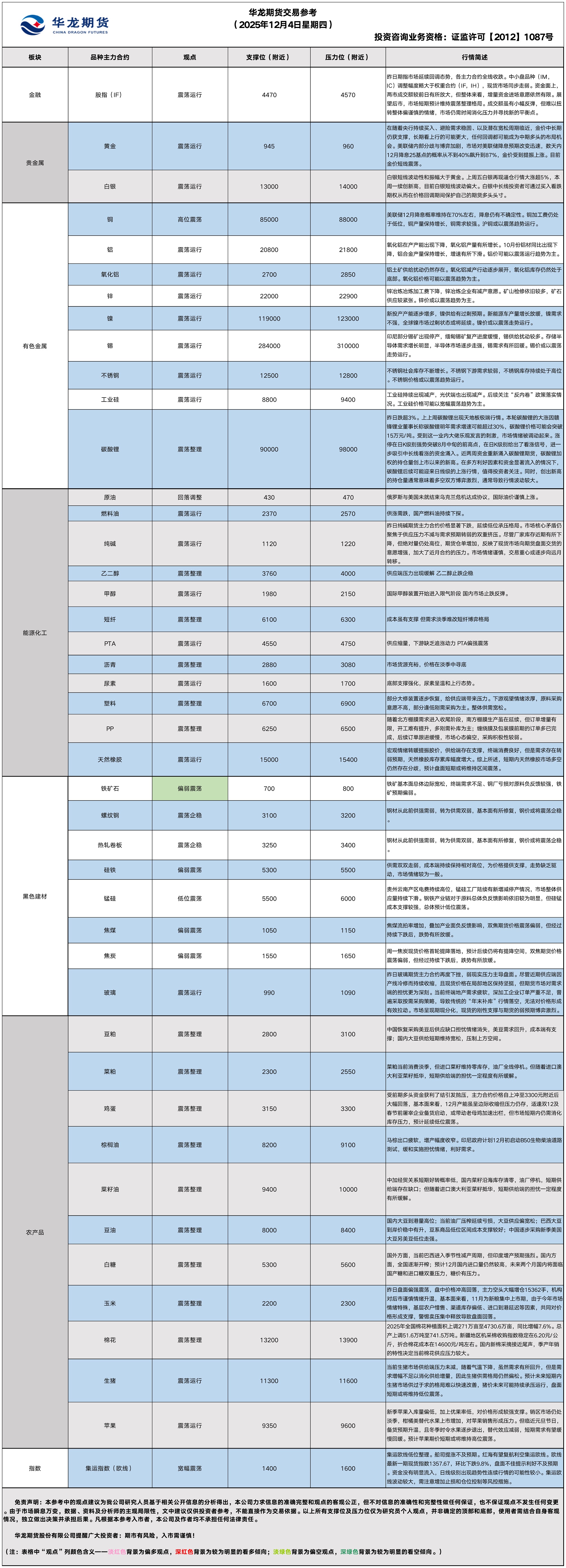

华龙期货每日策略参考(2025.12.04)

贵金属早评

【贵金属早评】2025.12.4 星期四

【黄金】

行情回顾:昨日COMEX黄金2602合约下跌了0.84%,收报4238美元/盎司。

宏观面:美国就业市场再度释放急剧降温信号,ADP报告意外录得大幅负增长,强化市场对美联储下周降息的押注。ADP就业意外大幅下滑,私营部门流失3.2万个岗位。美国私人部门11月就业状况大幅恶化。ADP 周三公布的数据显示,企业本月意外削减 32,000 个岗位,远不及市场此前预期,为就业市场近期“波动与乏力”趋势再添证据。ADP 首席经济学家 Nela Richardson 指出:“随着消费者趋于谨慎、宏观环境不确定性上升,企业招聘持续呈现明显的反复表现。11月的放缓呈现广泛性,其中小企业的萎缩最为明显。”由于美国政府此前发生 长达 43 天的停摆,官方的非农就业报告本月将不会发布,使得市场对 ADP 数据的依赖程度显著提升。

基本面:12月2日,全球最大黄金ETF--SPDR Gold Trust持有量为1048吨,较前一交易日减少2吨。

操作建议:

单边:在随着央行持续买入、避险需求稳固、以及潜在宽松周期临近,金价中长期仍获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。美联储内部分歧与博弈加剧,市场对美联储降息预期改变迅速,数天内12月降息25基点的概率从不到40%飙升到87%,金价受到提振上涨。目前金价短线震荡。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约上涨0.39%,收报58.930美元/盎司。

基本面:12月2日,全球最大白银ETF iShares Silver Trust持有量为15863吨,较前一交易日增加61吨。

操作建议:

单边:白银短线波动性和振幅大于黄金。上周五白银再现逼仓行情大涨超5%,本周一续创新高。目前白银短线波动偏大。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年12月4日星期四

【螺纹】

行情回顾:昨日螺纹2605合约与前一交易日持平。

基本面:据Mysteel,本周,唐山主流样本钢厂平均铁水不含税成本为2310元/吨,与12月3日当前普方坯出厂价格2990元/吨相比,钢厂平均亏损81元/吨,周环比减少24元/吨。12月3日,76家独立电弧炉建筑钢材钢厂平均成本为3320元/吨,日环比减少3元/吨,平均利润为-29元/吨,谷电利润为79元/吨,日环比增加1元/吨。11月份,全国建筑钢材生产企业共计42家企业进行了减产检修,较上个月增加9家;影响产量201.34万吨,环比增加14.27%。

后市展望:螺纹从此前供强需弱,转为供需双弱,基本面有所修复,钢价或将逐步震荡企稳。

单边:等待企稳信号进一步增强后逢低轻仓试多

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2601合约下跌0.19%,焦煤2601合约下跌2.19%,焦炭2601合约上涨0.4%。

基本面:据Mysteel,11月24日-30日,澳大利亚、巴西七个主要港口铁矿石库存总量1213.9万吨,环比增加82.2万吨,小幅回升,当前库存水平略低于四季度以来的平均水平。本周,314家独立洗煤厂样本产能利用率为36.5%,环比增0.2%;精煤日产27.1万吨,环比增0.5万吨;精煤库存321.4万吨,环比增16.1万吨。

后市展望:铁矿基本面总体边际宽松,终端需求不足、钢厂亏损对原料负反馈较强,铁矿预期偏弱。11月中下旬开始焦煤价格持续回落,线上竞拍成交以下跌为主,流拍率增加。本周一焦炭现货价格首轮提降落地,预计后续仍将有提降空间,叠加产业面负反馈影响,双焦期货价格震荡偏弱,但经过持续下跌后,跌势有所放缓。

单边:铁矿轻仓试空,若突破并站稳800元/吨附近压力位,则建议离场观望

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年12月4日星期四

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约延续回调。其中,中证1000指数期货(主力合约)跌0.58%,收报7,195.4点;中证500指数期货(主力合约)跌0.41,收报6,950.4点;沪深300指数期货(主力合约)跌0.30%,收报4,518.2点;上证50指数期货(主力合约)跌0.35,收报2,958.4点。

2、现货市场

12月3日A股三大指数集体回调,截止收盘,沪指跌0.51%,收报3878.00点;深证成指跌0.78%,收报12955.25点;创业板指跌1.12%,收报3036.79点。行业板块涨少跌多,煤炭行业、风电设备、中药板块涨幅居前,能源金属、互联网服务、软件开发、文化传媒、计算机设备、通信服务、游戏板块跌幅居前。

3、资金与情绪

沪深两市成交额达到16700亿,较前一交易日放量765亿。

二、市场资讯深度解读:

央行公告称,12月3日以固定利率、数量招标方式开展了793亿元7天期逆回购操作,操作利率1.40%,投标量793亿元,中标量793亿元。Wind数据显示,当日2133亿元逆回购到期据此计算,单日净回笼1340亿元。(Wind)

三、后市展望

昨日期指市场延续回调态势,各主力合约全线收跌。中小盘品种(IM,IC)调整幅度略大于权重合约(IF,IH),现货市场同步走弱。资金面上,两市成交额较前日有所放大,但整体来看,增量资金进场意愿依然有限。展望后市,市场短期预计维持震荡整理格局。成交额虽有小幅反弹,但难以扭转整体偏谨慎的情绪,市场仍需时间消化压力并寻找新的平衡点。

操作建议:

单边:暂观望,等待市场企稳信号

套利:观望

期权:可考虑备兑策略增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

农产品早评

【 农产品早评】

2025年12月04日星期四

【油脂】

行情回顾:油脂期价震荡整理,截止收盘,豆油Y2601合约上涨0.07%以8286元/吨报收,棕榈油P2601合约上涨0.95%以8730元/吨报收,菜油OI2601合约下跌0.16%以9711元/吨报收。

基本面:根据一项调查,由于11月出口下降,马来西亚的棕榈油库存激增至六年多以来的最高水平。来自11份种植园高管、贸易商和分析师估算的中值显示,库存较上月猛增10%至271万吨。这是自2019年4月以来的最高水平,比一年前增加了47%。

后市展望:虽然四季度是传统的油脂消费旺季,下游存在一定的备货需求,对价格有一定托底作用,但从实际表现看,终端消费“旺季不旺”特征明显。餐饮用油量同比下滑,贸易商和终端用户大多采取“随用随采”的低库存策略,导致市场整体成交清淡,难以对价格形成强劲的拉动。油脂期价震荡整理的可能较大。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M601上涨0.26%,以3046元/吨报收。

基本面:行业分析机构StoneX称,预计巴西2025/2026年度大豆产量为1.772亿吨,较其11月份的预估值下调0.9%,尽管如此,但如果该预估应验,其仍将是巴西创纪录的大豆产出。

后市展望:全球大豆整体宽松,国内进口大豆到港充裕,油厂高开机率令豆粕供应压力加大,库存快速积累压制现货表现。但受成本支撑下方空间有限,后市需重点关注南美大豆产区天气及中美贸易关系进展情况。豆粕期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【鸡蛋、玉米早评】2025年12月4日星期四

【鸡蛋】

行情回顾:昨日鸡蛋期货盘面震荡下跌,截至收盘,鸡蛋主力JD2601合约报收3138元/500千克,跌2.4%;鸡蛋JD2605合约报收3601元/500千克,跌1.64%。

基本面:昨日鸡蛋主产区均价3.07元/斤,较前日跌0.02元/斤,主销区3.09元/斤,较前日持平;全国生产环节库存为0.97天,较前日增0.05天,增幅5.43%。流通环节库存为1.21天,较前日增0.02天,增幅1.68%。广东批发市场到车量96车,较前日减3车,北京批发市场到车量14车,较前日增1车。

后市展望:受前期多头资金获利了结引发抛压,主力合约价格自上冲至3300元附近后大幅回落,基本面来看,12月产能虽呈边际收缩但压力仍存,适逢双12及春节前屠宰企业备货启动,或带动老母鸡加速出栏,但市场短期内仍需消化库存压力,预计延续低位震荡。

操作建议:

单边:空单谨慎持有

套利:观望

期权:观望

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面震荡偏强,截至昨日夜盘,玉米主力C2601收报2276元/吨,涨0.93%。

宏观面:1.乌克兰农业部称,截至12月1日,2025/26年度(始于7月)乌克兰谷物出口量为1238万吨,比去年同期减少31.1%。

2.据Mysteel农产品数据,2025年11月27日至12月3日,全国主要玉米深加工企业共消耗玉米141.76万吨,环比上周减少0.58万吨。

基本面:昨日东北玉米价格继续上涨,深加工持续上调收购价,长春二等玉米收购价2180元/吨,较前日涨10元/吨;华北玉米价格延续偏弱,企业调整范围在6-20元/吨,山东寿光金玉米收购价2292元/吨,较前日下调6元/吨;销区及港口玉米价格偏强,锦州港二等玉米平舱价2300元/吨,较前日涨5元/吨;漳州港二等玉米自提价2480元/吨,较前日涨10元/吨。

后市展望:昨日盘面偏强震荡,盘中价格冲高回落,主力空头大幅增仓15362手,机构对后市谨慎情绪升温,基本面来看,11月为新粮集中上市期,由于今年市场情绪特殊,基层农户惜售、渠道库存偏低、进口到港延迟等因素,共同对价格形成支撑,警惕卖压集中释放导致盘面回落。

操作建议:

单边:以震荡市对待

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源化工早评

【原油早评:2025.12.4】

【投资评级:★】

行情回顾:俄罗斯与美国未就结束乌克兰危机达成协议,国际油价谨慎上涨。WTI原油1月合约昨夜上涨0.89%,收于59.11美元/桶。INE原油1月合约昨夜上涨0.38%,收于450.9元/桶。

近期俄乌冲突有望降温,地缘对油价的提振减弱。但随着北半球冬季消费旺季到来,原油需求预期改善,未来原油供需结构有望好转。在多空并存的背景下,油价或震荡运行。

后市展望:影响油价的因素仍呈现高度不确定性,油价或继续震荡运行。

单边:油价大概率震荡运行,可考虑区间操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价下跌空间或许有限,可考虑卖出看跌期权。

【聚烯烃早评:2025.12.4】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡回落。至昨日夜盘收盘,塑料2601合约行下跌0.32%,收于6790元/吨,PP2601合约下跌0.55%,收于6391元/吨。

PE方面,部分大修装置逐步恢复,给供应端带来压力。下游观望情绪浓厚,原料采购意愿不高,部分逢低刚需采购为主。整体供需宽松。

PP方面,随着北方棚膜需求进入收尾阶段,南方棚膜生产虽在延续,但订单增量有限,开工难有提升,多刚需补库为主;缠绕膜及包装膜前期的订单多已完成,后续订单跟进缓慢,市场心态偏空,采购积极性较弱。

单边:聚烯烃反弹空间或许较为有限,建议暂时观望。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃或继续震荡运行,可考虑卖出宽跨式策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2025年12月4日星期四

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,165元/吨,跌1.52%。

基本面:2025年12月3日,纯碱期货仓单8551张,环比上个交易日增加247张;(隆众资讯)

后市展望:昨日纯碱期货主力合约价格显著下跌,延续低位承压格局。市场核心矛盾仍聚焦于供应压力不减与需求预期转弱的双重挤压。尽管厂家库存近期有所下降,但绝对量仍处高位,期货仓单增加,反映了现货市场向期货盘面交货的意愿增强,加大了近月合约的压力。市场情绪谨慎,交易重心或逐步向远月转移。

操作建议:

单边:新产能投放预期压制远月,但行业亏损限制深跌空间,建议等待更明确信号。

套利:观望

期权:可考虑择机采用跨式套利策略,做多波动率

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1,020元/吨,跌1.83%。

基本面:

据隆众资讯,本溪福耀浮法玻璃有限公司600吨生产线,11月29日点火。截至12月1日,全国深加工样本企业订单天数均值环比增加2.4%至10.1天,同比下降17.9%。(隆众资讯)

后市展望:

昨日玻璃期货主力合约再度下挫,弱现实压力主导盘面。尽管近期供应端因产线冷修而持续收缩,且现货价格在局部地区保持坚挺,但期货市场对需求端的担忧更为深刻。当前终端地产需求疲软,深加工企业订单严重不足,普遍采取按需采购策略,导致传统的“年末补库”行情落空,无法对价格形成有效拉动。市场呈现期现分化,现货的刚性支撑与期货的弱预期博弈激烈。

操作建议:

单边:短期反弹动力不足,可考虑逢高布空。需警惕现货库存进一步去化或冷修计划集中公布带来的反弹风险。

套利:无

期权:仍以防守型策略为主。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200