华龙期货每日策略参考(2025.12.25)

有色早评

2025年12月25日

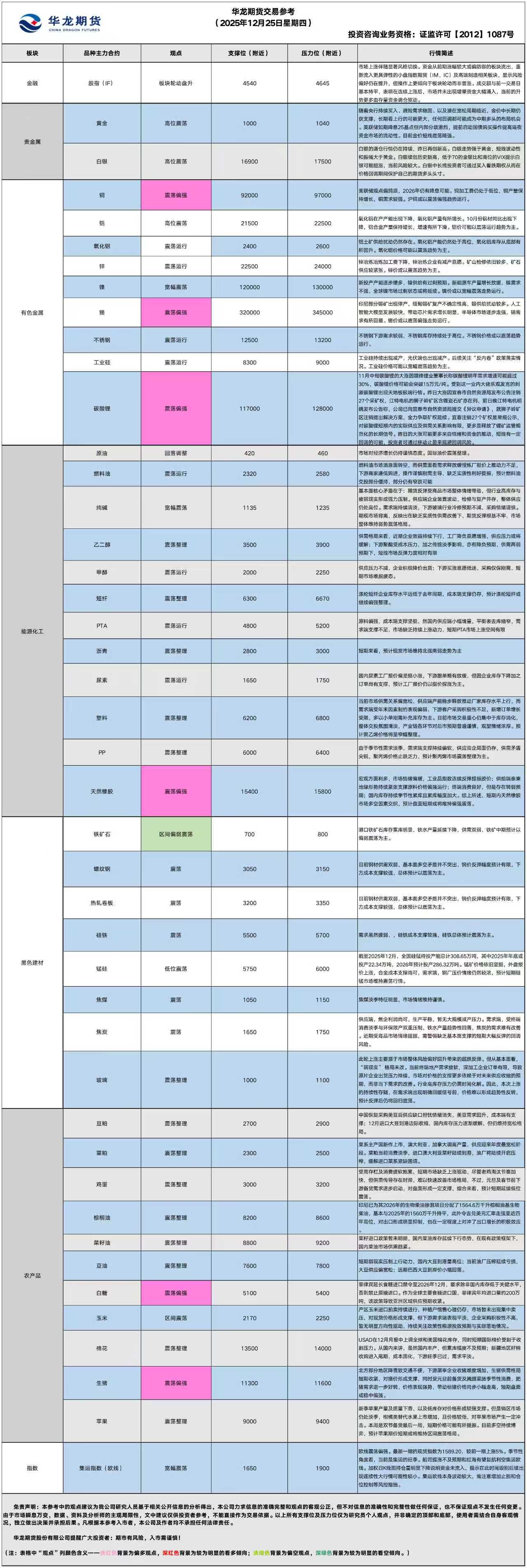

【沪铜】

行情回顾:截止夜盘收盘,沪铜2602合约下跌0.25%,以95020元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,12月24日,上海物贸铜平均价为94,810元/吨,长江有色市场1#电解铜平均价为95,070元/吨,较上一交易日增加1,450元/吨;上海、广东、重庆、天津四地现货价格分别为94,980元/吨、94,990元/吨、95,120元/吨、95,090元/吨。12月24日,电解铜升贴水维持在下降290元/吨附近,较上一交易日下跌90元/吨。

后市展望:万得资讯数据显示,中国铜加工费仍处于底部运行。精废铜价差有所缩小,但仍然高于平均水平。汽车产量保持增长,增速下降明显。空调、电冰箱产量负增长。沪铜库存小幅上升,COMEX铜库存继续增长。铜价或以震荡偏强趋势为主。套利机会有限。期权合约建议观望。

【投资评级:★★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2602合约下跌0.29%,以22145元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,12月24日,长江有色市场1#电解铝平均价为22,040元/吨,较上一交易日增加200元/吨;上海、佛山、济南、无锡四地现货价格分别为22,035元/吨、22,285元/吨、22,085元/吨、22,080元/吨。12月24日,电解铝升贴水维持在贴水190元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,全球氧化铝供给过剩情况加剧。氧化铝在产产能继续下降,开工率小幅下降,电解铝产能开工率继续维持高位。铝棒库存有所下降,库存水平维持在较高水平。沪铝库存小幅上升,低库存对铝价有一定支撑。LME铝库存小幅下降。铝价或以高位震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2025.12.25 星期四

【黄金】

行情回顾:昨日COMEX黄金2602合约收平,收报4505美元/盎司。

宏观面:昨日现货黄金突破4500美元/盎司关口,伦敦现货银价格站上72美元/盎司的高位,国内期货市场沪银主力合约最高录得17671元/千克,创历史新高。不过白银的VIX(波动率指数)处于历史极大值,要警惕超买后的回调风险。本周铂金价格暴涨至历史新高,首次突破2300美元/盎司,原因在于供应紧张以及借贷成本处于历史高位。铂金今年累计上涨逾150%,为彭博自1987年开始统计以来的最大年度涨幅。铂金今年预计将连续第三年出现年度供应缺口,主要原因是主要生产国南非出现供应中断。

美国海岸警卫队正在等待更多增援力量抵达,以便可能对一艘与委内瑞拉有关联的油轮进行登船与扣押行动。该油轮自周日以来一直被追踪。

美国总统特朗普表示,他希望自己提名的美联储主席能在经济向好时降息。“我希望我的新任美联储主席能在市场向好时降低利率,而不是无缘无故地破坏市场。”特朗普说道:“与我意见相左的人永远都当不上美联储主席。”彭博社评论称,随着这位美国总统即将宣布接替鲍威尔的人选,此番表态是迄今最明确的信号,显示特朗普渴望能提名一位致力于降息的美联储主席。哈塞特表示美国在降息方面已严重滞后。今年以来,美联储已累计降息三次,当前交易员普遍预计明年将有两次降息。

基本面:12月23日,全球最大黄金ETF--SPDR Gold Trust持有量为1064吨,较前一交易日持平。

操作建议:

单边:随着央行持续买入、美联储降息扩表,金价中长期获支撑,长期看上行的可能更大,任何回调都可能成为中期多头的布局机会。美联储内部分歧与博弈加剧,市场对美联储降息预期改变迅速,令金价波动性增加。目前金价短线震荡偏强。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约上涨1%,收报71.875美元/盎司。

基本面:12月23日,全球最大白银ETF iShares Silver Trust持有量为16503吨,较前一交易日增加438吨。

操作建议:

单边:白银的逼仓行情仍在持续,昨日再创新高。白银走势强于黄金,短线波动性和振幅大于黄金。白银续创历史新高,低于70的金银比和处于高位的波动率指数提示白银可能超涨,当前风险较大。白银中长线投资者可通过买入看跌期权从而在价格回调期间保护自己的期货多头头寸。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2025年12月25日星期四

【螺纹】

行情回顾:昨日螺纹2605合约上涨0.06%。

基本面:中钢协数据显示,2025年12月中旬,重点统计钢铁企业钢材库存量1601万吨,环比上一旬增加126万吨,增长8.6%;比年初增加364万吨,增长29.5%;比上月同旬增加40万吨,增长2.6%;比去年同旬增加137万吨,增长9.4%,比前年同旬增加99万吨,增长6.6%。据Mysteel,本周唐山主流样本钢厂平均铁水不含税成本为2280元/吨,平均钢坯含税成本3041元/吨,周环比下调14元/吨,与12月24日当前普方坯出厂价格2950元/吨相比,钢厂平均亏损91元/吨,周环比减少24元/吨。

后市展望:目前钢材供需双弱,基本面多空矛盾并不突出,下方成本支撑较强,总体预计以震荡为主。

单边:短线震荡企稳对待

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约上涨0.26%,焦煤2605合约上涨0.62%,焦炭2605合约上涨0.2%。

基本面:据Mysteel,2025年12月15日-12月21日期间, 澳大利亚、巴西七个主要港口铁矿石库存总量1224.7万吨,环比上升52.7万吨,呈小幅回升态势,当前库存水平略高于今年四季度以来的均值。本周,314家独立洗煤厂样本产能利用率为36.3%,环比减1.4%;精煤日产26.6万吨,环比减0.7万吨;精煤库存329.0万吨,环比增1.7万吨。

后市展望:港口铁矿石库存累库明显,铁水产量延续下降,供需双弱,铁矿中期预计以偏弱震荡为主。焦煤淡季特征明显,市场情绪维持谨慎,焦炭第三轮提降,双焦总体以偏弱震荡为主。

单边:谨慎逢高轻仓偏空对待,若后市站稳800元/吨重要压力位,则建议离场观望

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2025年12月25日星期四

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约集体上涨。其中,中证1000指数期货(主力合约)涨1.87%,收报7,327.6点;中证500指数期货(主力合约)涨1.56,收报7,240.4点;沪深300指数期货(主力合约)涨0.55%,收报4,595.0点;上证50指数期货(主力合约)涨0.11,收报3,027.0点。

2、现货市场

12月24日A股三大指数集体上涨,沪指日线六连阳。截止收盘,沪指涨0.53%,收报3940.95点;深证成指涨0.88%,收报13486.42点;创业板指涨0.77%,收报3229.58点。行业板块多数收涨,电源设备、航天航空、船舶制造、玻璃玻纤、包装材料、消费电子、化纤行业、计算机设备板块涨幅居前,贵金属、保险板块跌幅居前。

3、资金与情绪

沪深两市成交额18803亿,较前一交易日小幅缩量196亿。

二、行情回顾

昨日市场延续上涨态势,但内部分化加剧。股指期货全线收红,其中小盘指数期货(IM,IC)涨幅显著,而大盘蓝筹期货(IF,IH)涨幅相对有限。现货市场主要指数集体收涨,沪指实现连阳,但领涨板块切换至军工、新能源及部分科技领域,前日强势的贵金属板块则出现回调。

三、核心观点

市场上涨伴随显著风格切换。资金从前期涨幅较大或偏防御的板块流出,重新流入更具弹性的小盘指数期货(IM,IC)及高端制造相关板块,显示风险偏好仍在提升,但操作上更倾向于板块轮动而非普涨。成交额与前一交易日基本持平,表明在连续上涨后,市场并未出现增量资金大幅涌入,当前的升势更多由存量资金调仓驱动。

四、展望后市

综合来看,市场处于反弹进程中的健康轮动阶段。小盘成长风格重新占优,但整体量能制约着上行节奏,短期市场可能以震荡盘升为主。

操作建议:

单边:可谨慎持有现有趋势性多单,但新开仓不宜在连续上涨后追高,可等待回调机会。

套利:可轻仓关注IH与IM的跨品种套利机会,注意风格切换风险

期权:可考虑备兑期权策略增厚收益

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

农产品早评

【生猪、玉米早评】2025年12月25日星期四

【生猪】

行情回顾:昨日生猪期货盘面偏强震荡,主力合约截至收盘报11480元/吨,涨0.88%。

基本面:据钢联数据,昨日全国外三元生猪出栏均价11.48元/公斤,较前日涨0.09元/公斤;全国肥猪出栏均价12.16元/公斤,较前日涨0.16元/公斤;标-肥价差-0.69元/公斤,较前日扩大0.08元/公斤;屠宰企业日度屠宰量为164794头,较前日减少474头。

后市展望:北方部分地区降雪致交通不便,下游屠宰企业收猪难度增加,生猪供需格局短期收紧,对猪价形成支撑,同时受元旦前备货及腌腊灌肠季节性消费,肥猪需求进一步好转,价格表现强势,带动标猪价格同步小幅走高,短期盘面或稳中偏强。

操作建议:

单边:暂时观望

套利:无

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面窄幅震荡,截至昨日夜盘收盘,C2603收报2193元/吨,涨0.09%。

宏观面:1.国家发改委表示,将加力实施新一轮千亿斤粮食产能提升行动,在巩固提升口粮的基础上主攻玉米和大豆。

2.乌克兰农业部称,截至12月22日,2025/26年度(始于7月)乌克兰谷物出口量为1426万吨,比去年同期减少32.9%,其中12月1-22日出口量为182万吨,同比减少36%。

基本面:昨日东北及北港玉米价格较为平稳,辽宁铁岭二等玉米价格2190元/吨,较前日持平;锦州港二等玉米平舱价2295元/吨,较前日持平;华北玉米价格整体持稳,山东寿光金玉米收购价2290元/吨,较前日持平;山东滨州金汇玉米采购价2250元/吨,较前日上调10元/吨;销区玉米价格窄幅下跌,蛇口港二等玉米自提价2420元/吨,较前日跌10元/吨;钦州港二等玉米自提价2430元/吨,较前日跌10元/吨。

后市展望:产区玉米进口拍卖持续进行,种植户惜售心理仍存,市场暂未出现集中卖压,对现货价格形成支撑,但下游需求端表现平淡,企业采购积极性不高,暂无明显方向性驱动,持续关注政策性粮源投放预期与实际落地情况。

操作建议:

单边:观望

套利:无

期权:无

【投资评级:★】

(研究员:刘维新)

能源化工早评

【原油早评:2025.12.25】

【投资评级:★】

行情回顾:市场对经济增长仍持谨慎态度。国际油价震荡整理。

荷兰银行ING认为,2026年石油盈余将对油价产生影响。在OPEC+决定以快于预期的速度逐步取消供应削减措施后,石油市场的盈余量在2026年内势必会有所增加。尽管今年价格表现疲软,但非OPEC国家的供应预计也将以稳健的速度增长。根据该银行的平衡表,预计到2026年将出现超过每日200万桶的过剩。

后市展望:原油基本面没有实质性好转,油价反弹高度还需观察。

单边:油价短线或震荡运行,可考虑区间操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或有反弹,可考虑牛市价差策略。

【聚烯烃早评:2025.12.25】

【投资评级:★】

行情回顾:聚烯烃期货昨日大幅,昨日白盘聚烯烃期货上涨近2%。

PE方面,短期来看,当前市场供需关系偏宽松,供应端产能稳步释放推动厂家库存水平上行,而需求端受年末因素制约表现偏弱,下游客户采购积极性不足,新增订单增长受限,多以小单刚需补充库存为主。目前市场交易重心仍集中于库存消化,整体交投氛围清淡,产业链各环节对后市预期普遍谨慎,观望情绪浓厚。预计聚乙烯价格将呈窄幅整理。

PP方面,由于季节性需求淡季,需求端支撑持续偏软,供应高企局面仍存,供需矛盾尖锐,聚丙烯价格止跌乏力,预计聚丙烯市场震荡整理为主。

单边:聚烯烃基本面仍然偏弱,聚烯烃期货反弹高度还需观察。

套利:目前聚烯烃月间价差较小,且价差在均衡位置附近,因此,目前暂无明显好的套利机会,建议暂时观望。

期权:聚烯烃走势仍然偏弱,但下跌空间或许较为有限,可考虑卖出看跌期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】

2025年12月18日星期四

【纯碱】

行情回顾:前一交易日,纯碱期货(主力合约)收报1,170元/吨,涨0.78%。

基本面:12月16日上午,国内纯碱市场稳中偏弱,成交重心下移。纯碱企业装置窄幅波动,有企业减量运行,综合产量下降。下周有企业计划检修。下游需求变化不大,观望情绪浓郁,采购积极性不佳,低价按需为主。短期市场缺乏支撑,价格弱稳震荡。(隆众资讯)

后市展望:昨日纯碱期货小幅收涨,市场呈现技术性反弹与基本面偏弱的博弈格局。尽管盘面价格坚挺,但现货市场实际成交重心有所下移。尽管有企业计划检修带来短期供应扰动,但新增天然碱产能的持续释放预期,始终是压制市场的关键利空。下游需求维持刚需采购模式,并无改善迹象。同时,企业库存近期出现累积趋势,进一步印证了供应宽松的格局。当前反弹更多受到低估值和移仓换月因素驱动,在缺乏实质性需求支撑的情况下,其高度预计有限。

操作建议:

单边:短线震荡思路对待。趋势性不强,可高抛低吸。

套利:观望

期权:仍以防守型策略为主

【投资评级:★】

【玻璃】

行情回顾:前一交易日,玻璃期货(主力合约)收报1038元/吨,涨0.58%。

基本面:

12月17日,浮法玻璃现货价格1090,环比上一交易日持平。沙河地区整体厂家出货尚可,价格多持稳,市场交投延续平淡,低价成交为主。(隆众资讯)

后市展望:

昨日玻璃期货主力合约换月后微幅收涨,市场整体交投平淡。现货价格持稳,沙河地区出货尚可,但成交仍以低价为主。基本面延续供应收缩与需求疲软的弱平衡。一方面,行业库存持续去化,为价格提供一定支撑;另一方面,终端地产需求疲弱,深加工企业订单天数环比下滑,导致市场缺乏强劲的向上驱动。整体来看,当前市场缺乏打破僵局的新变量,预计短期维持低位区间震荡。

操作建议:

单边:观望或逢高布空。弱需求是核心压制,在需求端出现实质性改善前,可关注期价反弹至压力位后的沽空机会。

套利:无

期权:仍以防守型策略为主

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200