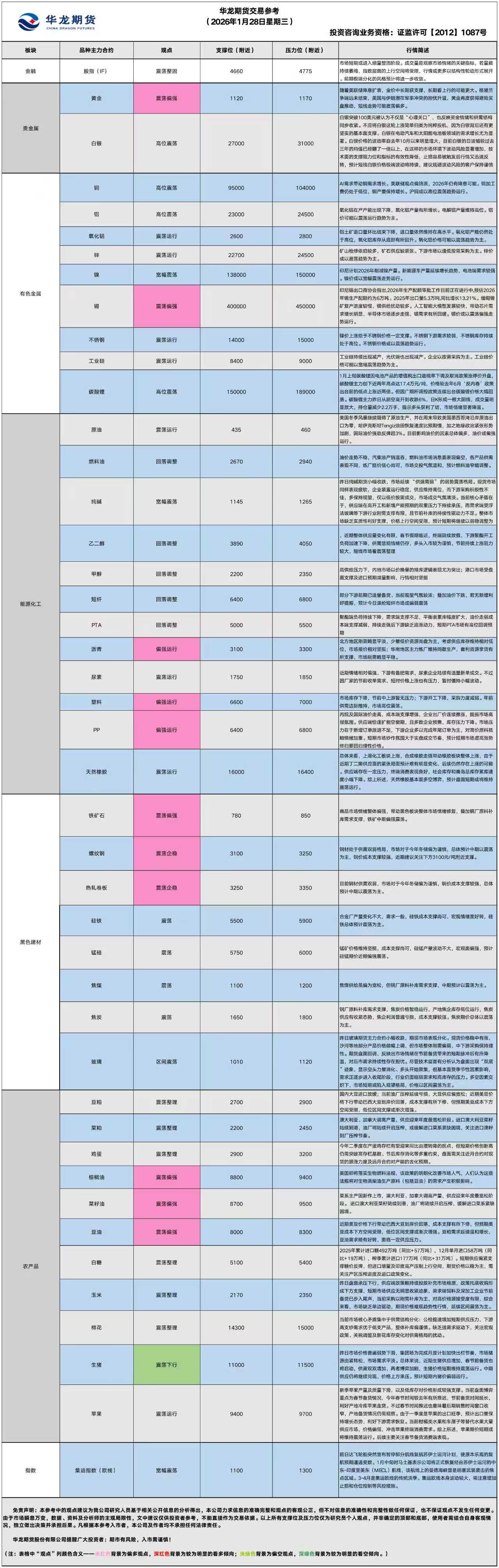

华龙期货每日策略参考(2026.01.28)

【生猪、玉米早评】2026年1月28日星期三

【生猪】

行情回顾:昨日生猪期货盘面震荡下行,截至昨日收盘,生猪期货主力LH2603合约报11285元/吨,跌1.7%。

基本面:据钢联数据,昨日全国外三元生猪出栏均价12.77元/公斤,较前日跌0.12元/公斤;全国肥猪出栏均价13.6元/公斤,较前日跌0.09元/公斤;标-肥价差-0.83元/公斤,较前日扩大0.03元/公斤;样本屠宰企业日度屠宰量为151658头,较前日减5806头。

后市展望:生猪供应端压力依旧显著,行业出栏量整体维持高位,前期养殖端压栏的大猪进入集中上市阶段,市场供强需弱格局未改,需求端受腊八消费提振,生猪屠宰量出现阶段性回升,但受春节偏晚影响,节前备货节奏整体滞后,消费端仍未脱离刚需主导,对市场提振有限,因此猪价难现大幅反弹,中长期回落预期未改。

操作建议:

单边:短期暂时观望,中期逢高偏空思路对待

套利:近远月反套布局

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面震荡偏弱,截至昨夜收盘,玉米主力C2603合约收报2282元/吨,跌0.17%。

宏观面:据巴西农业部下属的国家商品供应公司CONAB,截至1月24日,巴西一茬玉米播种率为93.6%,上周为90.7%,去年同期为93.1%,五年均值为90.8%;巴西一茬玉米收割率为7.4%,上周为4.4%,去年同期为6.3%,五年均值为9.3%。

基本面:昨日东北玉米价格偏强运行,哈尔滨二等玉米收购价2165元/吨,较前日涨10元/吨;北港玉米价格小幅下跌,锦州港二等玉米平舱价2350元/吨,较前日跌10元/吨;华北玉米价格涨跌不一,深加工企业报价窄幅调整,山东源发玉米收购价2336元/吨,较前日下调6元/吨;销区港口玉米价格坚挺,南通港二等玉米自提价2430元/吨,宁波港二等玉米自提价2430元/吨,均较前日涨10元/吨。

后市展望:昨日盘面承压下行,供应端政策粮持续投放补充市场粮源,政策托底收购形成下方支撑,短期市场供应无明显收紧迹象,需求端饲料及深加工企业节前备货已步入尾声,当前采购以刚需补库为主,对高价粮源接受度有限,综合来看,市场缺乏单边驱动,期现价格难现趋势性行情,延续区间震荡为主。

操作建议:

单边:区间震荡思路对待

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2605合约上涨1.03%以8258元/吨报收,棕榈油P2605合约上涨2.67%以9238元/吨报收,菜油OI2601合约上涨1.72%以9326元/吨报收。

基本面:据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚1月1-20日棕榈油产量预估减少14.43%。另据南部半岛棕榈油压榨商协会(SPPOMA)数据,2026年1月1-20日马来西亚棕榈油产量环比减少16.06%。

后市展望:油脂政策围绕在印尼和美国两地,前期印尼取消B50生物柴油计划,2026年延续B40计划,需求增量预期减少。另外美国生柴政策即将发布,提振植物油需求预期。油脂政策、主产国季节性减产、国内节前需求拉升等因素共同推动油脂走高,但需要考虑地缘变局对原油价格的扰动,进而影响油脂价格变化。国内油脂市场震荡偏强。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M605持平以2766元/吨报收。

基本面:截至1月15日当周,美国当前市场年度大豆出口销售净增244.6万吨,创年度内最高水平。当周美国大豆出口装船133.77万吨,其中对中国出口装船59.35万吨。

后市展望:巴西大豆收割工作快速推进,阿根廷南部旱情引发减产担忧,美豆涨势乏力,成本端对粕价支撑不足。国内远期进口大豆保持供应宽松预期,粕类期货市场上涨空间依然受限。豆粕期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

贵金属早评

【贵金属早评】2026.1.28 星期三

【黄金】

行情回顾:昨日COMEX黄金2602合约上涨3.07%,收报5238美元/盎司。

宏观面:昨日现货黄金价格暴涨逾3%,延续破纪录涨势,反映持续的经济和地缘政治不确定性,正促使投资者持续抢进这种避险金属。美国总统特朗普的一番言论加剧美元的崩跌态势,刺激金价进一步上涨。当被问及美元走弱、并将全球最重要储备货币拖至近四年低位时,他回应称:“不,我认为很好……看看我们做的生意,美元表现得很好。”他还补充称,希望美元“回归自身应有水平”,并称这是“公平的做法”。受特朗普言论影响,此前原本处于跌势对的美元指数短线跳水逾70点,刷新2022年2月以来新低至95.53。随着美元继续走弱,非美货币集体拉升,日元等主要货币走强。现货黄金价格延续强势,刷新历史高位至5190.51美元/盎司。

基本面:1月27日,全球最大黄金ETF--SPDR Gold Trust持有量为1087.4吨,较前一交易日增加1.4吨。

操作建议:

单边:随着美联储降息扩表,金价中长期获支撑,长期看上行的可能更大。格陵兰争端远未结束,美国与伊朗潜在军事冲突的担忧升温,黄金再度获得避险买盘推动,短线走势可能震荡偏多。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约下跌2.73%,收报112.345美元/盎司。

基本面:1月27日,全球最大白银ETF iShares Silver Trust持有量为15847吨,较前一交易日减少127吨。

操作建议:

单边:白银突破100美元被认为不仅是“心理关口”,也反映资金情绪和供需结构同步收紧。不应将白银这轮上涨简单归类为纯粹投机,因为白银背后还有更坚实的基本面支撑。白银在电动汽车和太阳能电池板领域的需求增长尤为显著。白银价格的波动率自去年10月以来明显增大,目前白银的日波幅较过去三年的均值已经翻了一倍以上,在这样的市场环境下波动风险显著增加,技术面的支撑阻力位和指标的有效性降低,止损容易被触发后行情又迅速反转,预计短线白银价格极端波动将持续,建议规避波动风险的客户保持谨慎。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

有色早评

2026.1.28

【沪铜】

行情回顾:截止夜盘收盘,沪铜2603合约下跌1.18%,以101560元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,1月27日,上海物贸铜平均价为101,480元/吨,长江有色市场1#电解铜平均价为101,660元/吨,较上一交易日减少930元/吨;上海、广东、重庆、天津四地现货价格分别为101,500元/吨、101,435元/吨、101,670元/吨、101,620元/吨。1月27日,电解铜升贴水维持在下降260元/吨附近,较上一交易日下跌25元/吨。

后市展望:万得资讯数据显示,铜加工费小幅下降,电解铜产量继续快速增长。精废铜价差有所收敛,废铜价格变化较温和。AI基础设施投资加快,新能源车产销保持增长。沪铜库存大幅上升,COMEX铜库存继续增长。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2603合约上涨0.43%,以24350元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,1月27日,长江有色市场1#电解铝平均价为23,830元/吨,较上一交易日减少160元/吨;上海、佛山、济南、无锡四地现货价格分别为23,840元/吨、24,090元/吨、23,870元/吨、23,800元/吨。1月27日,电解铝升贴水维持在贴水190元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,铝土矿进口量维持相对高位。氧化铝产量维持高位,氧化铝库存小幅回升。沪铝库存快速上升,库存水平处于近年来适中位置。LME铝库存持续下降,库存水平处于相对低位。铝价或以高位震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2026.1.28】

【投资评级:★】

行情回顾:美国冬季风暴继续阻碍了原油生产,并在周末导致美国墨西哥湾沿岸原油出口为零,哈萨克斯坦Tengiz油田恢复速度比预期慢,加之地缘政治紧张形势加剧,国际油价强劲反弹超3%。WTI原油3月合约昨夜上涨3.2%%,收于62.573元/桶。INE原油3月合约昨夜上涨1.54%,收于456元/桶。

分析人士和交易员称,由于一场强冬季风暴席卷全国,导致能源基础设施及电网系统不堪重负,美国石油生产商在周末期间的日产量减少了多达200万桶,这一损失约占其全国石油产量的15%。City Index的市场分析师表示,美国极端天气状况推高了原油期货价格,由于人们担心供应会受到中断,短期内原油价格面临上行风险。两位知情人士表示,1月18日火灾过后,哈萨克斯坦Tengiz油田的原油产量恢复缓慢,到2月7日时其产量很可能仅恢复到正常水平的一半左右。

后市展望:目前影响油价的因素总体偏多,油价或偏强运行。

单边:油价短线或偏强运行,可偏多操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或偏强运行,可考虑牛市价差策略。

【聚烯烃早评:2026.1.28】

【投资评级:★】

行情回顾:聚烯烃期货昨日偏强运行,至昨日夜盘收盘,塑料2605合约行上涨0.71%,收于6926元/吨,PP2605合约上涨0.82%,收于6746元/吨。

PE方面,短期来看,生产企业装置检修减少,叠加进口资源陆续到港,市场供应压力不减。需求端,下游工厂陆续放假,生产负荷逐步降低,个别企业存在备货行为。预计短期内聚乙烯市场或稳中偏强运行。

PP方面,丙烷及国际油价走高,成本端支撑增强,企业出厂价连续推涨,提振市场高报氛围。供应端恰逢扩能空窗期,且多数企业预售,库存压力下降。市场压力在于新增订单跟进不足,下游企业多以完成年尾订单为主,对高价原料抵触情绪加重。短期市场炒作氛围大于实盘成交节奏,预计短期市场虚高涨势终归要回归理性价格。

单边:宏观面利好提振聚烯烃偏强运行,待聚烯烃回调后可考虑偏多操作。

套利: 目前聚烯烃月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:聚烯烃短线或将偏强运行,可考虑牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年1月28日星期三

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,194元/吨,跌0.25%。

基本面:1月27日上午,国内纯碱市场弱稳调整,成交气氛一般。纯碱企业装置运行稳定,供应高位徘徊,下游企业观望浓郁,成交气氛不佳,低价按需采购。短期市场缺乏实质性支撑,价格或弱稳震荡。(隆众资讯)

后市展望:昨日纯碱期货小幅收跌,市场延续 “供强需弱” 的弱势震荡格局。现货市场同样表现疲软,企业装置运行稳定,供应维持高位,而下游采购积极性不佳,多保持观望,仅以低价按需成交,市场成交气氛清淡。当前核心矛盾在于,供应端在高开工和新增产能预期的双重压力下持续承压,而需求端受浮法玻璃等下游行业刚需支撑有限,且节前补库的持续性驱动力不足。整体市场缺乏实质性利好支撑,价格上行空间受限,预计短期将继续以弱稳调整为主。

操作建议:

单边:逢反弹偏空。供大于求的格局未明显改善,高位供应与弱需求将持续压制价格,反弹视为布局机会

套利:观望

期权:可考虑在价格反弹时,卖出虚值看涨期权收取权利金

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1066元/吨,跌0.93%。

基本面:

1月27日,浮法玻璃现货价格1103,环比上一交易日+2。沙河地区企业大板价格稳定为主,部分小板价格小幅上涨,部分市场货源价格重心略上移;京津唐白玻价格亦较为稳定,部分品牌Low-e价格上调。华东市场交投气氛一般,企业多稳价出货,中下游理性采购为主。华中市场今日白玻价格暂稳,小部分企业lowe价格提涨0.5-1元/平方米。(隆众资讯)

后市展望:

昨日玻璃期货主力合约小幅收跌,期现市场表现分化。现货价格稳中有涨,沙河等地部分产品价格微幅上调,但市场整体刚需偏弱,中下游采购保持理性。期货盘面回调,反映出市场情绪在节前备货带来的短期脉冲后有所降温,对后市需求持续性存在担忧。尽管技术层面有分析认为盘面出现“双底”迹象,显示空头力量消化、多头开始聚集,但基本面受季节性因素影响,需求正逐步进入收尾阶段,行业仍面临弱需求和高库存的压力。多空因素交织下,市场短期或陷入观望格局,价格以区间震荡为主。

操作建议:

单边:谨慎观望,或轻仓区间操作

套利:无

期权:可考虑构建卖出宽跨式期权组合,在震荡行情中赚取时间价值。

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2026年1月28日星期三

【螺纹】

行情回顾:昨日螺纹2605合约下跌0.79%。

基本面:据国家统计局数据显示,2025年,全国规模以上工业企业实现利润总额73982亿元,比上年增长0.6%;黑色金属冶炼和压延加工业利润1098.3亿元,比上年增长3倍。据mysteel,1月27日,76家独立电弧炉建筑钢材钢厂平均成本为3378元/吨,日环比增加4元/吨,平均利润为-80元/吨,谷电利润为33元/吨,日环比减少4元/吨。

后市展望:钢材处于供需双弱格局,市场对于今年冬储偏为谨慎,总体预计中期以震荡为主,钢价成本支撑较强,近期建议关注下方3100元/吨附近支撑。

单边:建议依托3100元/吨附近震荡偏多对待

套利:观望

期权:观望

【投资评级:★★】

行情回顾:昨日铁矿2605合约下跌0.51%,焦煤2605合约下跌3%,焦炭2605合约下跌2.77%。

基本面:据Mysteel,2026年1月19日-1月25日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1168.9万吨,环比下降4.7万吨,小幅回落。目前库存量略低于年初以来的平均水平。焦炭价格暂稳运行,产地焦企库存低位运行,焦炭供应有收紧态势,焦企利润普遍亏损,成本支撑较强。

后市展望:商品市场情绪整体偏强,带动黑色板块整体市场情绪修复,叠加钢厂原料补库需求支撑,铁矿中期偏强震荡,双焦短期偏弱,但回调空间预计有限。

单边:铁矿2605合约关注780元/吨附近支撑

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2026年1月28日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约延续分化。其中,中证1000指数期货(主力合约)涨0.55%,收报8,357.2点;中证500指数期货(主力合约)涨0.64%,收报8,547.6点;沪深300指数期货(主力合约)跌0.20%,收报4,718.2点;上证50指数期货(主力合约)持平,收报3,064.0。

2、现货市场

前一交易日,A股三大指数集体上涨,截止收盘,沪指涨0.18%,收报4139.90点;深证成指涨0.09%,收报14329.91点;创业板指涨0.71%,收报3342.60点。行业板块涨少跌多,贵金属、半导体、光伏设备、航天航空、保险板块涨幅居前,煤炭行业、医药商业、能源金属、电池、中药板块跌幅居前。

3、资金与情绪

沪深京三市成交额29217亿,较前一交易日缩量3593亿。

行情回顾

昨日市场呈现缩量分化格局。股指期货中中小盘指数期货(IC,IM)延续反弹收涨,而大盘蓝筹期货(IF)微跌,上证50期货(IH)收平。现货市场三大指数集体收涨,但两市成交额较前一日出现显著萎缩。

三、核心观点

市场缩量分化,表明整体活跃度与风险偏好有所降温。在经历前一交易日的剧烈风格切换后,资金并未形成新的统一方向,而是呈现结构性特征。部分资金继续在半导体、高端制造等成长方向进行布局,支撑了中小盘指数期货;而部分防御性资金则流向贵金属等板块。成交额的快速萎缩,显示市场观望情绪升温,增量资金入场步伐放缓。

四、展望后市

市场短期或进入缩量整固阶段。成交量是观察市场情绪的关键指标,若量能持续萎缩,指数层面的上行空间将受限,行情或更多以结构性轮动形式展开。前期极端分化的风格预计将进一步收敛。

操作建议:

单边:建议观望,在成交量未有效放大前,减少方向性交易

套利:鉴于市场缩量且风格快速轮动,套利机会不明,建议暂时观望

期权:在预期市场可能维持震荡的背景下,可考虑采用卖出宽跨式策略,赚取时间价值

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200