华龙期货每日策略参考(2026.02.11)

农产品早评

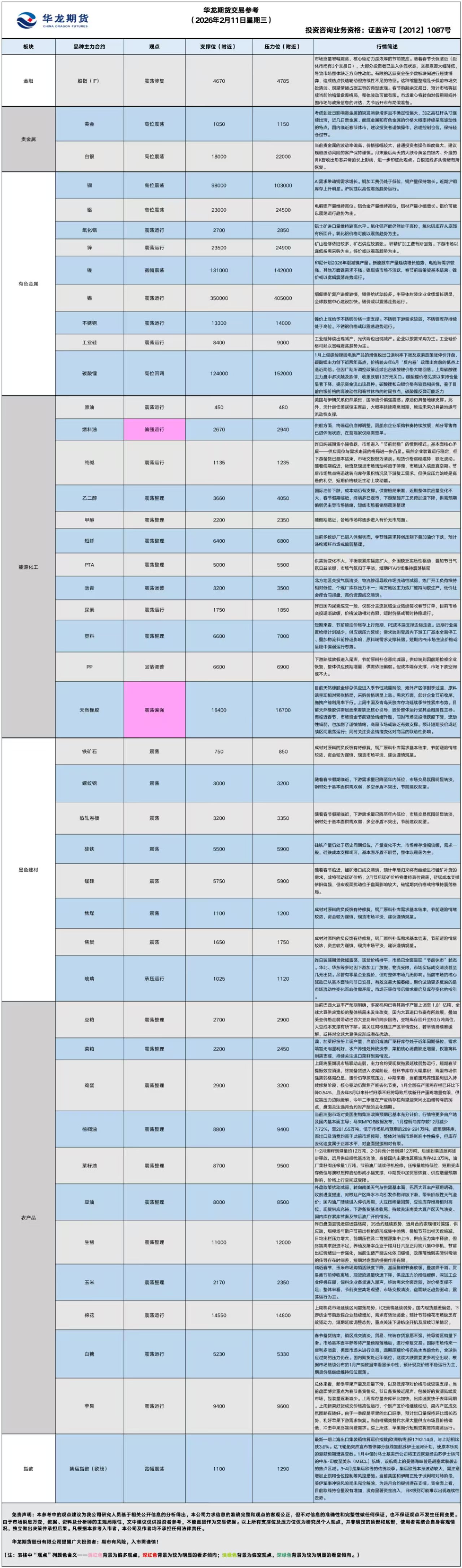

【农产品早评】2026年2月11日星期三

【油脂】

行情回顾:截至昨日夜盘收盘,豆油Y2605合约报8092元/吨,跌0.27%;棕榈油P2605合约报8904元/吨,跌0.71%;菜油OI2605合约报9085元/吨,跌0.47%。

宏观面:1.马来西亚棕榈油局(MPOB)数据显示,马来西亚1月棕榈油库存量为2815493吨,环比减少7.72%。出口为1484267吨,环比增长11.44%。产量为1577454吨,环比减少13.78%。进口为32316吨,环比减少2.93%。

2.马来西亚棕榈油种植园委员会(MPOC)主席:到2027年,超过200万公顷的马来西亚棕榈油种植园树龄将达19年或以上,今年毛棕榈油价格预计在每公吨3900林吉特至4000林吉特之间。

3.据巴西农业部下属的国家商品供应公司CONAB,截至2月8日,巴西大豆播种率为99.7%,上周为99.6%,去年同期为99.5%,五年均值为99.5%;巴西大豆收割率为17.4%,上周为11.2%,去年同期为14.8%,五年均值为18.7%。

基本面:油脂各品种主产区基差报价:24度棕榈油对05合约,天津+80、日照+ 60、张家港-40、东莞-60;一级豆油对05合约,天津+280、日照+280、张家港+ 380、厦门+520(↓40)、东莞+480、钦州+420;三级菜油对05合约,张家港+750、厦门+500、东莞+850、钦州+500、成都+970。

后市展望:当前油脂市场对美国生物柴油政策预期已基本充分计价,行情将更多由产地及国内基本面主导;马来MPOB数据发布,1月棕榈油库存较12月减少7.72%,至281.55万吨,低于市场机构预期的289-291万吨,超预期降库,而出口及消费均高于此前市场预期,整体对油脂市场影响中性偏多,但库存去化速度属于正常水平,对盘面提振相对有限;豆油方面,外盘政策扰动减弱,转向南美天气与供需基本面,巴西大豆丰产预期明确,收割进度提速,阿根廷产区降水不均引发作物评级下滑,带来阶段性天气溢价;国内油厂陆续进入停机周期,大豆压榨量回落,豆油库存维持相对高位,现货供应充裕,下游备货基本收尾,持续关注南美大豆产区天气演变、国内库存累库节奏及节后油厂开机情况;菜油方面,

1-2月澳籽到港量约12万吨,2-3月预计各到港12万吨,后续到港货源将逐步释放,远月供应担忧基本消除,当前国内主要地区菜油库存42.3万吨,油厂菜籽周压榨量1万吨,节前油厂陆续停机检修,压榨量维持低位,短期受库存低位与澳籽压榨启动形成小幅支撑,中期受中加贸易恢复、供应增量预期影响,价格上行空间或受限。

操作建议:

单边:观望

套利:无

期权:无

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面分化运行,截至昨日收盘,LH2605合约报11470元/吨,跌0.48%;LH2603合约报10745元/吨,涨0.33%。

基本面:据钢联数据,昨日全国生猪出栏均价为11.59元/公斤,较前日跌0.12元/公斤;肥猪出栏均价12.7元/公斤,较前日跌0.09元/公斤;标肥价差-1.11元/公斤,较前日走扩0.03元/公斤;样本屠宰企业日度屠宰量201451头,较前日增5966头。

后市展望:昨日盘面呈现近弱远强格局,05合约延续跌势,远月合约表现相对偏强,供应端,规模场与散户节前出栏抢跑形成集中抛售,叠加节前出栏天数缩减,日均出栏压力增大,前期压栏及二育猪源集中上市,供应压力集中释放,但终端需求跟进不足,养殖及屠宰企业于腊月廿六至正月初八集中停机,节前出栏情绪进一步强化,当前生猪产能去化依旧缓慢,政策落地到实际供需端的传导存在时间差,短期对盘面的提振作用有限。

操作建议:

单边:前期空单逐步止盈观望

套利:无

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面震荡偏强运行,截至夜盘收盘,主力合约C2605收报2293元/吨,涨0.57%。

基本面:昨日东北及北港玉米价格持稳,哈尔滨二等玉米收购价2140元/吨,较前日持平;锦州港、鲅鱼圈二等玉米平舱价2340、2335元/吨,均较前日持平;

华北玉米价格整体稳定,个别企业价格窄幅调整,山东临沂七星玉米收购价2330元/吨,较前日上调10元/吨;销区玉米价格暂稳,市场购销清淡,蛇口港二等玉米自提价2450元/吨,较前日涨10元/吨。

后市展望:临近春节,玉米市场购销活跃度下降,基层售粮节奏放缓,叠加烘干塔、贸易商节前停收离场,现货流通量快速下降,供应压力阶段性缓解,深加工企业停机在即,饲料企业备货进入尾声,终端需求全面走弱,对价格支撑不足;整体来看,节前资金离场观望,市场交投清淡,盘面缺乏趋势驱动,震荡运行为主。

操作建议:

单边:区间震荡思路对待

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2605合约上涨1.03%以8258元/吨报收,棕榈油P2605合约上涨2.67%以9238元/吨报收,菜油OI2601合约上涨1.72%以9326元/吨报收。

基本面:据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚1月1-20日棕榈油产量预估减少14.43%。另据南部半岛棕榈油压榨商协会(SPPOMA)数据,2026年1月1-20日马来西亚棕榈油产量环比减少16.06%。

后市展望:油脂政策围绕在印尼和美国两地,前期印尼取消B50生物柴油计划,2026年延续B40计划,需求增量预期减少。另外美国生柴政策即将发布,提振植物油需求预期。油脂政策、主产国季节性减产、国内节前需求拉升等因素共同推动油脂走高,但需要考虑地缘变局对原油价格的扰动,进而影响油脂价格变化。国内油脂市场震荡偏强。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡整理,截止收盘豆粕M605持平以2766元/吨报收。

基本面:截至1月15日当周,美国当前市场年度大豆出口销售净增244.6万吨,创年度内最高水平。当周美国大豆出口装船133.77万吨,其中对中国出口装船59.35万吨。

后市展望:巴西大豆收割工作快速推进,阿根廷南部旱情引发减产担忧,美豆涨势乏力,成本端对粕价支撑不足。国内远期进口大豆保持供应宽松预期,粕类期货市场上涨空间依然受限。豆粕期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

贵金属早评

【贵金属早评】2026.2.11 星期三

【黄金】

行情回顾:昨日COMEX黄金2604合约下跌0.62%,收报5084美元/盎司。

宏观面:美国商务部昨日公布的数据显示,12月零售销售环比持平,前值为11月增长0.6%;市场原本预期增长0.4%。剔除汽车后的零售销售同样持平,也低于市场预期的增长0.3%。同比看,12月零售销售增长2.4%,较11月的3.3%明显放缓。在通胀仍偏高的背景下,消费动能放缓被市场视为经济可能降温的信号之一。数据公布后,现货黄金一度拉升超50美元,刷新日高至5078.74美元/盎司左右,但随后很快自高位回落,走出倒V反转行情。

今日将会公布的美国1月非农就业报告与周五的通胀数据将为利率路径提供线索。根据CME“FedWatch”工具,交易员目前仍预期美联储今年可能进行两次降息。

基本面:2月9日,全球最大黄金ETF--SPDR Gold Trust持有量为1079.6吨,较前一交易日增加3.4吨。

操作建议:

单边:从本质上看,黄金既是传统的对冲通胀工具,也是对抗法定货币风险的多元化手段,随着特朗普政策反复多变,美联储信用下滑,金价长期获支撑。考虑到近日影响贵金属的突发消息增多且不确定性偏大,加之高杠杆头寸继续出清,近几日贵金属、能源金属和有色金属的价格大概率持续呈高波动性的特点,国内临近春节休市,建议投资者谨慎操作,合理控制仓位,保持轻仓过节。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约下跌2%,收报80.580美元/盎司。

基本面:2月9日,全球最大白银ETF iShares Silver Trust持有量为16191吨,较前一交易日持平。

操作建议:

单边:当前贵金属的波动率偏高、价格振幅较大,普通投资者操作难度偏大,建议规避波动风险的客户保持谨慎。上月末最后两天的大跌令黄金白银内、外盘的月K皆收出形态异常的长上影线,进一步印证此观点。上周四白银再度大幅下挫,抹去此前两日的反弹涨幅,上周五和本周初银价止跌反弹,白银短线多头情绪有所恢复。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

有色早评

2026.2.11

【沪铜】

行情回顾:截止夜盘收盘,沪铜2603合约下跌0.13%,以101730元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月10日,上海物贸铜平均价为101,850元/吨,长江有色市场1#电解铜平均价为102,000元/吨,较上一交易日增加200元/吨;上海、广东、重庆、天津四地现货价格分别为101,885元/吨、101,790元/吨、102,090元/吨、102,040元/吨。2月10日,电解铜升贴水维持在下降10元/吨附近,较上一交易日下跌35元/吨。

后市展望:万得资讯数据显示,电解铜产量继续快速增长,产量处于近五年来最高位。铜材产量同比下降,环比小幅上涨。精废铜价差持续处于高位。沪铜库存大幅上升,COMEX铜库存继续增长。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】截止夜盘收盘,沪铝2603合约与上一交易日持平,以23545元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月10日,长江有色市场1#电解铝平均价为23,250元/吨,较上一交易日减少160元/吨;上海、佛山、济南、无锡四地现货价格分别为23,265元/吨、23,545元/吨、23,290元/吨、23,240元/吨。2月10日,电解铝升贴水维持在贴水200元/吨附近,较上一交易日维持不变。

后市展望:万得资讯数据显示,氧化铝产量维持高位,氧化铝库存小幅回升。铝材产量增长明显,铝合金产量继续保持快速增长。沪铝库存快速上升,库存水平处于近年来适中位置。LME铝库存持续下降,库存水平处于相对低位。铝价或以高位震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2026.2.11】

【投资评级:★】

行情回顾:美国与伊朗关系仍然紧张,国际油价偏强震荡。WTI原油3月合约昨夜上涨0.25%,收于64.2元/桶。INE原油3月合约昨夜上涨2.13%,收于467.1元/桶。

央视新闻援引阿拉格齐的话说,战争的可能性始终存在,伊朗已为此做好准备。如果美国对伊朗发动军事打击,伊朗没有能力攻击美国本土,因此伊朗会打击美国在中东地区的军事基地,这将把整个地区拖入战争。这一举动再次引发了人们对美伊紧张关系可能导致石油供应中断的担忧。全球约五分之一的石油消费需要经过阿曼和伊朗之间的霍尔木兹海峡。

后市展望:综合来看,原油仍具备地缘支撑。此外,沃什继任美联储主席后,大概率延续降息周期,原油未来仍具备地缘与流动性支撑.

单边:油价回落调整结束后,仍具备做多机会。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价未来仍具备上涨可能,可考虑牛市价差策略。

【聚烯烃早评:2026.2.11】

【投资评级:★】

行情回顾:聚烯烃期货昨日夜盘震荡整理,至昨日夜盘收盘,塑料2605合约上涨0.43%,收于6779元/吨,PP2605合约上涨0.6%,收于6699元/吨。

PE方面,短期来看,节前原油价格存上行预期,PE成本端支撑边际走强。近期行业装置检修计划减少,供应端压力延续;需求端则受周内下游工厂基本全面停工、叠加物流节前停运影响,原料端需求支撑转弱。短期内PE市场主流价格或呈稳中偏弱运行态势。

PP方面,下游陆续放假进入尾声,节前原料补仓意向减弱。供应端则因前期检修企业恢复,整体供应预期增量,供需依旧偏弱。但成本端存支撑,市场下跌空间或不大。

单边:宏观面利好及原油强势提振聚烯烃偏强运行,待聚烯烃回调后可考虑偏多操作。

套利: 目前聚烯烃月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:聚烯烃短线或将偏强运行,可考虑牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年2月11日星期三

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,171元/吨,跌0.85%。

基本面:2月10日上午,国内纯碱市场弱稳维持,价格无明显波动。纯碱企业装置运行稳定,供应高位徘徊,南方碱业计划明天开车。临近假期,下游需求备货基本告一段落,成交清淡。短期市场缺乏实质性支撑,价格或弱稳维持。(隆众资讯)

后市展望:昨日纯碱期货小幅收跌,市场进入“节前弱稳”的惯例模式。基本面核心矛盾――供应高位与需求走弱的格局进一步凸显。虽然企业装置运行稳定,但下游备货已基本结束,市场交投极为清淡。现货价格弱稳维持,缺乏波动。随着假期临近,物流及现货市场活动将趋于停滞,市场进入信息真空期。节后市场焦点将迅速转向库存累积情况及下游复工需求,但供应压力始终是高悬的利空,短期价格缺乏主动上攻动能。

操作建议:

单边:观望。节前流动性下降,行情意义不大。节后可关注库存数据及复工情况,再寻反弹后偏空机会

套利:无

期权:无

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,070元/吨,跌0.28%。

基本面:

2月10日上午,浮法玻璃现货价格1107,环比上一交易日持平。华北市场淡稳为主,业者陆续放假,成交清淡,沙河地区管控持续,部分企业几无出货。华东市场操作清淡,企业虽报价稳定,但下游多放假,市场成交有限。华中市场交投气氛偏弱,个别企业超白价格提涨40元/吨,白玻偏稳运行。(隆众资讯)

后市展望:

昨日玻璃期货微幅震荡,现货价格持平,市场已全面呈现“节前休市”状态。华北、华东等多地因下游加工厂放假、物流受限,市场实际成交清淡甚至几无出货。尽管有零星企业提价,但对整体市场几无影响。当前市场的核心驱动已从基本面转向节日安排,有效交易大幅萎缩。期价波动更多反映的是市场流动性变化而非供需矛盾。市场正等待节后需求重启及库存变化的指引。

操作建议:

单边:观望。市场进入事实性休市阶段,建议空仓过节,规避流动性风险,节后再根据复工节奏和库存变化制定策略

套利:无

期权:无

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2026年2月11日星期三

【螺纹】

行情回顾:昨日螺纹2605合约下跌0.55%。

基本面:2月10日,Mysteel统计76家独立电弧炉建筑钢材钢厂平均成本为3296元/吨,环比昨日减少62元/吨,平均利润为-52元/吨,谷电利润为14元/吨,环比昨日减少39元/吨。

后市展望:春节临近,大部分市场进入休市状态,今年市场冬储意愿偏低,节后需求复苏预期较弱,近期商品市场波动较为剧烈,钢价受较强的成本支撑,下方空间或许有限,节前建议谨慎观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约与前一交易日持平,焦煤2605合约下跌1.67%,焦炭2605合约下跌1.71%。

基本面:据Mysteel,2月2日-2月8日期间,澳大利亚、巴西七个主要港口铁矿石库存总量1150.2万吨,环比下降220.1万吨,库存规模有所回落。当前库存量低于年初以来的平均值。2月9日,焦炭价格偏稳运行,市场情绪整体以稳为主,煤价格变化不大。下游采购基本结束,矿端多数已进入假期,近期焦煤竞拍挂牌量有明显减少。

后市展望:成材对原料的负反馈有待修复,钢厂原料补库需求基本结束,节前避险情绪较浓,资金较为谨慎,现货市场平淡,建议谨慎观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2026年2月11日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约走势分化。其中,中证1000指数期货(主力合约)涨0.15%,收报8,229.0点;中证500指数期货(主力合约)跌0.14%,收报8,290.8点;沪深300指数期货(主力合约)涨0.13%,收报4,724.0点;上证50指数期货(主力合约)涨0.37%,收报3,093.6。

2、现货市场

前一交易日,A股三大指数震荡整理,截止收盘,沪指涨0.13%,收报4128.37点;深证成指涨0.02%,收报14210.63点;创业板指跌0.37%,收报3320.54点。行业板块涨跌互现,文化传媒、游戏、船舶制造、教育、通信服务板块涨幅居前,贵金属、光伏设备、珠宝首饰、能源金属、商业百货板块跌幅居前。

3、资金与情绪

沪深京三市成交额21249亿,较前一交易日缩量1455亿。

行情回顾

昨日市场进入节前典型的缩量盘整阶段。股指期货走势分化,整体波动收窄,其中上证50期货(IH)小幅领涨,中证500期货(IC)微幅下跌。现货市场三大指数窄幅震荡,行业板块延续快速轮动,传媒、游戏等板块活跃,而贵金属、新能源等昨日强势板块则出现回调。市场交投活跃度显著下降,成交额较前日明显萎缩。

三、核心观点

市场缩量窄幅震荡,核心驱动力是浓厚的节前效应。随着春节长假临近(距休市尚有3个交易日),大部分投资者已进入休假状态,交易意愿大幅降低,导致市场整体缺乏方向性动能。有限的活跃资金在少数板块间进行短线博弈,造成热点快速轮动但持续性不足的特征。这种缩量整理是长假前市场交投清淡、观望情绪占据主导的典型表现。

四、展望后市

春节前剩余交易日,预计市场将延续当前的缩量盘整格局,整体波动可能有限。市场重心将转向对假期期间外围市场与政策信息的评估,为节后开市布局做准备。

操作建议:

单边:建议以观望或持有现有仓位为主。在节前清淡市况下,不宜进行新的方向性交易

套利:暂时观望

期权:节前可考虑采用卖出宽跨式策略,在预期市场波动持续收窄的节前环境中赚取时间价值

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200