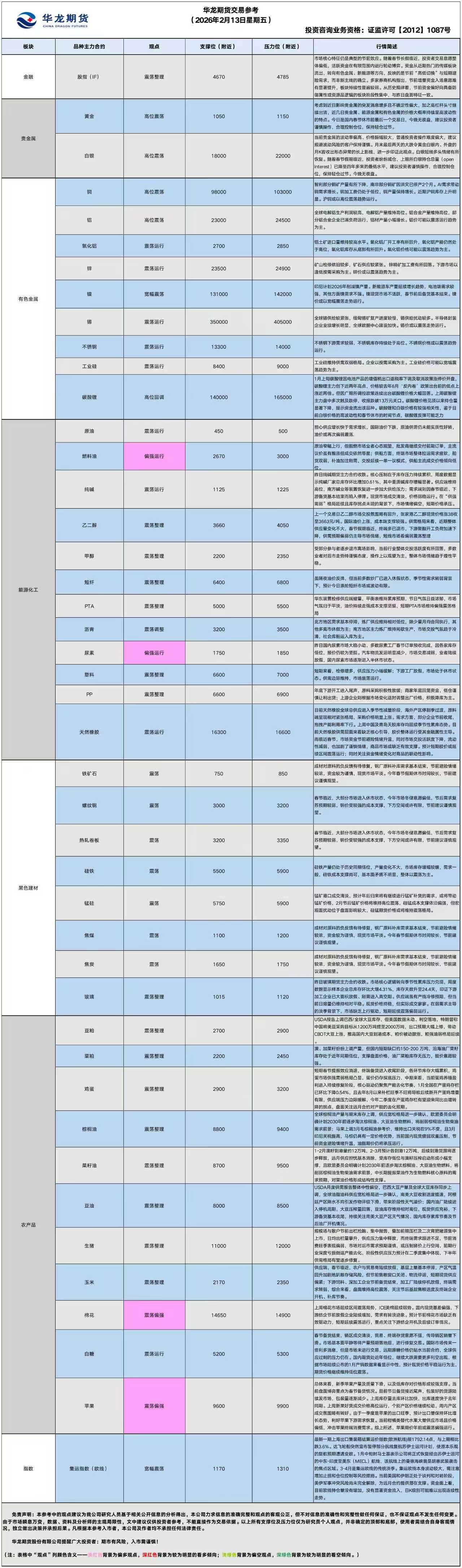

华龙期货每日策略参考(2026.02.13)

贵金属早评

【贵金属早评】2026.2.13 星期五

【黄金】

行情回顾:昨日COMEX黄金2604合约下跌3.08%,收报4941美元/盎司。

宏观面:昨日美市盘中,现货黄金大幅回落至4900美元/盎司下方,30分钟内跌近200美元,日内大跌超3.6%。现货白银日内大跌约11%,触及74.701美元/盎司低点。昨日的急跌更像一次由跨资产波动触发的“流动性挤压,动量去风险”事件:在美股走弱与关键宏观数据公布前夕,市场先选择降低风险敞口,导致贵金属也短暂加入被动抛售行列。美国科技股再度走弱,市场重新担忧巨额AI投入能否如预期般兑现回报、并避免对行业商业模式与就业造成冲击。在这种环境下,部分投资者需要从商品(包括贵金属)中撤出资金以覆盖权益仓位损失或提高账户流动性,同时也有资金转向美债等传统避险方向。

昨日美国总统特朗普会见以色列总理内塔尼亚胡。特朗普随后表示,双方在伊朗问题上尚未达成任何“明确协议”,但强调与德黑兰的谈判将继续推进。他希望美国与伊朗在接下来“一个月左右”达成协议。以色列总理内塔尼亚胡称,特朗普可能与伊朗达成良好协议。

投资者将把注意力转向今日即将公布的美国通胀数据,以寻找更多关于美联储政策路径的线索。

基本面:2月10日,全球最大黄金ETF--SPDR Gold Trust持有量为1081吨,较前一交易日增加1.2吨。

操作建议:

单边:从本质上看,黄金既是传统的对冲通胀工具,也是对抗法定货币风险的多元化手段,随着特朗普政策反复多变,美联储信用下滑,金价长期获支撑。考虑到近日影响贵金属的突发消息增多且不确定性偏大,加之高杠杆头寸继续出清,近几日贵金属、能源金属和有色金属的价格大概率持续呈高波动性的特点。今日是国内春节假期前的最后一个交易日,建议投资者谨慎操作,合理控制仓位,保持轻仓过节。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约下跌10.62%,收报75.010美元/盎司。

基本面:2月10日,全球最大白银ETF iShares Silver Trust持有量为16236吨,较前一交易日增加20吨。

操作建议:

单边:当前贵金属的波动率偏高、价格振幅较大,普通投资者操作难度偏大,建议规避波动风险的客户保持谨慎。上月末最后两天的大跌令黄金白银内、外盘的月K皆收出形态异常的长上影线,进一步印证此观点。白银日图形成收敛三角,今日是国内春节假期前的最后一个交易日,建议投资者谨慎操作,合理控制仓位,保持轻仓过节。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2026年2月13日星期五

【螺纹】

行情回顾:昨日螺纹2605合约下跌0.23%。

基本面:据Mysteel,本周五大品种钢材总库存量1442.73万吨,周环比增104.98万吨。其中,钢厂库存量416.06万吨,周环比增18.72万吨;社会库存量1026.67万吨,周环比增86.26万吨。

后市展望:春节临近,大部分市场进入休市状态,今年市场冬储意愿偏低,节后需求复苏预期较弱,钢价受较强的成本支撑,下方空间或许有限,节前建议谨慎观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约下跌0.2%,焦煤2605合约下跌0.53%,焦炭2605合约下跌0.3%。

基本面:据Mysteel,114家钢厂进口烧结粉总库存3547.77万吨,环比上期增84.62万吨。本周,523家炼焦煤矿山样本核定产能利用率为81.4%,环比减5.3%。原煤日均产量180.8万吨,环比减11.8万吨,精煤日均产量74.3万吨,环比减1.2万吨。截至2月11日,甘其毛都口岸累计完成煤炭入库604.48万吨,同比增长52.39%,较2025年提前23天煤炭进口量突破600万吨。

后市展望:成材对原料的负反馈有待修复,钢厂原料补库需求基本结束,节前避险情绪较浓,资金较为谨慎,现货市场平淡。今年春节假期休市时间较长,节前建议谨慎观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

(黑色研究员:魏云)

农产品早评

【 农产品早评】

2026年01月30日星期五

【油脂】

行情回顾:油脂期价震荡反弹,截止收盘,豆油Y2605合约上涨0.89%以8382元/吨报收,棕榈油P2605合约上涨1.15%以9362元/吨报收,菜油OI2601合约上涨1.20%以9446元/吨报收。

基本面:美国农业部发布的周度出口销售报告显示,截至2026年1月22日当周,2025/26年度美国大豆净销量为819000吨,较上周减少67%,较四周均值减少50%,也是10周以来的最低水平。中国是头号买家。本年度迄今为止的出口销售总量比上年同期减少20%,而美国农业部预测全年出减少16%。

后市展望:产地棕榈油供需基本面好转,中东局势紧张刺激原油连涨,地缘政治外溢风险升高,内外盘油脂买盘活跃,保持强势共振。油脂板块整体处于强势运行节奏。油厂挺价惜售、库存延续去化,需求端节前备货高峰形成强劲支撑,油脂期价格偏强运行。

操作建议:

期货:观望

期权:无

【投资评级:★★】

【粕类】

行情回顾:豆粕期价震荡反弹,截止收盘豆粕M605上涨0.90%以2802元/吨报收。

基本面:巴西全国谷物出口商协会(Anec)基于船运计划数据预测,1月25日-31日期间,巴西大豆出口量为189.245万吨,上周为26.764万吨。

后市展望:阿根廷高温天气引发减产担忧,暂缓巴西大豆收割压力。美豆在天气买盘提振下抗跌性有所提升,国内供应压力得到暂时缓解。国内远期进口大豆保持供应宽松,粕类期价震荡整理。

操作建议:

期货:观望

期权:无

【投资评级:★★】

(农产品研究员 姚战旗 )

【农产品早评】2026年2月6日星期五

【油脂】

行情回顾:截至昨夜收盘,豆油Y2605合约报8134元/吨,跌0.05%;棕榈油P2605合约报9074元/吨,跌0.5%;菜油OI2605合约报9159元/吨,涨0.01%。

宏观面:据路透调查显示,马来西亚1月棕榈油库存预计将结束连续10个月的增长势头,环比下降4.64%至291万吨;产量预计下降12%至161万吨,出口预计增长7.48%至142万吨;路透公布对USDA 2月供需报告中阿根廷与巴西2025/26年度作物产量的数据预测:阿根廷2025/26年度玉米产量为5292万吨,预估区间介于5150-5500万吨,USDA在1月报告中预估为5300万吨;阿根廷2025/26年度大豆产量为4838万吨,预估区间介于4700-5050万吨,USDA在1月报告中预估为4850万吨;巴西2025/26年度玉米产量料为1.3258亿吨,预估区间介于1.31-1.355亿吨,USDA在1月报告中预估为1.31亿吨;巴西2025/26年度大豆产量料为1.7939亿吨,预估区间介于1.78-1.816亿吨,USDA在1月报告中预估为1.78亿吨。

基本面:油脂各品种主产区基差报价:24度棕榈油对05合约,天津+ 80、山东+ 60、江苏- 40、广东- 60元/吨;一级豆油对05合约,天津+ 280(↓10)、日照+ 280(↓10)、张家港+ 380、厦门+ 560、东莞+ 490(↓10)、钦州+ 440元/吨;三级菜油对05合约,张家港+ 750、厦门+ 550(↓150)、东莞+ 900、钦州+ 550(↑150)、成都+ 970元/吨。

后市展望:棕榈油方面,印尼毛棕榈油出口税上调至12.5%抬升出口成本,市场预期MPOB马棕油月度数据库存止增转降,为价格提供底部支撑;受巴西大豆增产带来的全球油脂供应宽松影响,叠加国内春节临近成交清淡,拖累油脂整体市场情绪,关注下周MPOB正式供需数据情况;菜油方面,中储粮举办菜籽油双向竞价专场,释放市场供应增加信号,引发盘面下跌,且澳菜籽入榨启动、加拿大菜籽买船增加,进一步加剧远月供应压力,国内菜油库存约25万吨、节前成交清淡,需求端无明显利好,重点关注9000元/吨关口支撑位盘面表现;豆油方面,美国45Z清洁燃料税收抵免拟议规则提振美豆油需求,且中国拟增加800万吨美豆采购的预期推高进口豆油成本,对国内豆油形成成本端支撑;但路透预测巴西2025/26年度大豆增产139万吨,可覆盖阿根廷减产缺口,全球大豆供应格局宽松,国内豆油库存高企至95万吨,且节前备货进入尾声,受供应宽松压制,区间震荡为主。

操作建议:

单边:暂时观望,警惕盘面波动

套利:无

期权:无

【投资评级:★】

【农产品早评】2026年2月13日星期五

【油脂】

行情回顾:截至昨日夜盘收盘,豆油Y2605合约报8106元/吨,收平;棕榈油P2605合约报8798元/吨,跌0.63%;菜油OI2605合约报9093元/吨,跌0.32%。

宏观面:1.据船运调查机构SGS公布数据显示,预计马来西亚2月1-10日棕榈油出口量为273472吨,较上月同期出口的325955吨减少16.1%。

2.南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2026年2月1-10日马来西亚棕榈油单产环比上月同期减少9.16%,出油率环比上月同期增长0.3%,产量环比上月同期减少7.58%。

3.巴西全国谷物出口商协会(Anec)基于船运计划数据预测,2月8日-14日期间,巴西大豆出口量为337.016万吨,上周为153.18万吨;豆粕出口量为57.48万吨,上周为27.77万吨;玉米出口量为33.09万吨,上周为43.14万吨。

4.阿根廷罗萨里奥谷物交易所将2025/26年度大豆产量预测上调至4800万吨,较此前预期增加100万吨,理由是该国西部和北部地区作物生长条件良好。

基本面:昨日油脂各品种主产区基差报价稳定:24度棕榈油对05合约,天津+80、日照+ 60、张家港-40、东莞-60;一级豆油对05合约,天津+280、日照+280、张家港+ 380、厦门+520、东莞+480、钦州+420;三级菜油对05合约,张家港+750、厦门+500、东莞+850、钦州+500、成都+970。

后市展望:油脂盘面震荡偏弱运行,春节长假临近,市场风险偏好下降,资金纷纷避险离场,油脂板块成交量、持仓量同步萎缩,盘面缺乏趋势性交易机会;国内现货端节前购销氛围清淡,市场无明显利好消息,价格震荡趋弱,马来上调3月毛棕榈油参考价,维持出口关税在9%不变,且3月印尼关税提高,马棕仍具有一定价格优势;豆油方面,USDA月度供需报告上调巴西大豆产量及全球大豆库存,整体中性偏空,全球油脂油料供应宽松,关注3月美国RVO终案落地情况及南美大豆丰产进度,若出现超预期变化,将对油脂板块形成阶段性扰动;菜油方面缺乏实质性利好带动,2-4月加菜籽集中到港后,菜油供应压力将逐步释放,价格上行空间或受限。

操作建议:

单边:观望

套利:无

期权:无

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面延续震荡偏强,截至昨日收盘,LH2605合约报11540元/吨,涨0.13%;LH2603合约报10895元/吨,涨0.74%。

基本面:据钢联数据,昨日全国生猪出栏均价为11.47元/公斤,较前日涨0.03元/公斤;肥猪出栏均价12.62元/公斤,较前日涨0.03元/公斤;标肥价差-1.14元/公斤,较前日走扩0.01元/公斤;样本屠宰企业日度屠宰量193649头,较前日减9115头。

后市展望:规模场与散户节前出栏抢跑、集中抛售,叠加前期压栏及二次育肥猪源集中上市,日均出栏量攀升,供应压力集中释放,而终端需求跟进不足,节前消费旺季表现偏弱,市场对后市需求预期谨慎,或压制猪价上行空间,前期行业深度亏损倒逼产能去化,阶段性供应压力预计在二季度集中体现,下半年供需格局有望逐步修复。

操作建议:

单边:观望

套利:无

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面延续偏强运行,截至夜盘收盘,主力合约C2605收报2322元/吨,涨0.13%。

基本面:临近春节,全国玉米市场购销进入节前收尾阶段,产区价格保持平稳,港口价格重心上移,锦州港、鲅鱼圈二等玉米平舱价2345、2340元/吨,较前日涨5元/吨;蛇口港二等玉米自提价2460元/吨,较前日涨10元/吨;漳州港二等玉米自提价2470元/吨,较前日涨20元/吨。

后市展望:供应端,春节临近,农户与贸易商陆续放假,基层上量基本停滞,产区气温回升加剧地趴粮存储风险,但节前售粮窗口关闭、物流停运,短期现货供应偏紧;下游饲料、深加工企业节前备货结束,加工厂陆续停机放假,终端需求转弱,综合来看,盘面维持高位震荡,关注节后基层售粮进度及终端企业开机、补库节奏。

操作建议:

单边:震荡思路对待

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2026.2.13】

【投资评级:★】

行情回顾:担心供应增长快于需求增长,国际油价下跌,WTI原油3月合约昨夜下跌2.66%,收于62.91元/桶。INE原油4月合约昨夜下跌5.14%,收于455.3元/桶。

国际能源署周四在2月份《石油市场月度报告》中表示,今年全球石油需求增长速度将低于预期。尽管1月份因供应中断导致市场短缺,但全球石油市场仍面临较大的过剩局面。预计2026年全球石油日均供应量将比需求量多出373万桶,这一预测与上个月的预测相当。供应增长速度快于需求,主要是因为OPEC+在多年减产之后,于2025年4月开始增加产量。美国、圭亚那和巴西等其他产油国也提升了产量。

后市展望:原油供需仍未能实质性好转,原油或再次偏弱震荡.

单边:原油短线或偏弱震荡,建议暂时观望。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或偏弱震荡,可考虑鹰式多头策略。

【聚烯烃早评:2026.2.13】

【投资评级:★】

行情回顾:聚烯烃期货昨日夜盘震荡整理,至昨日夜盘收盘,塑料2605合约下跌0.97%,收于6720元/吨,PP2605合约下跌0.81%,收于6633元/吨。

PE方面,短期来看,检修增多,供应压力小幅缓解;下游工厂放假,市场处于休市状态。供需边际维持,市场震荡运行。

PP方面,年底下游开工进入尾声,原料采购积极性放缓;商家年底回笼资金,低仓谨慎让利出货;上游企业则根据市场变化适时调整出厂价格,积极降库为主。

单边:油价回调,拖累聚烯烃价格,建议暂时观望。

套利: 目前聚烯烃月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:聚烯烃短线或震荡整理,可考虑鹰式多头策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年2月13日星期五

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,162元/吨,跌0.94%。

基本面:截止到2026年2月12日,本周,国内纯碱厂家总库存158.80万吨,较周一增加0.96万吨,涨幅0.61%。其中,轻质纯碱83.16万吨,环比下降0.08万吨,重质纯碱75.64万吨,环比增加1.04万吨。较上周四增加0.69万吨,涨幅0.44%。其中,轻质纯碱83.16万吨,环比下降0.34万吨;重质纯碱75.64万吨,环比增加1.03万吨。

去年同期库存量为185.59万吨,同比下降26.79万吨,跌幅14.44%。(隆众资讯)

后市展望:昨日纯碱期货主力合约收跌。核心压制在于库存压力持续累积,周度数据显示纯碱厂家总库存环比增加0.61%,其中重质碱库存增幅显著。供应端维持高位,南方碱业等装置恢复进一步加大供给压力;需求端则因春节临近、下游备货基本结束而陷入停滞。现货市场成交清淡,价格弱稳运行。在“供强需弱”格局延续且库存拐点未现的背景下,市场情绪偏空,短期价格承压。

操作建议:

单边:观望。节前流动性下降,行情趋于平淡,建议减少操作频率

套利:无

期权:无

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,065元/吨,跌0.47%。

基本面:

截止到2月12日,全国浮法玻璃样本企业总库存5535.2万重箱,环比+228.8万重箱,环比+4.31%,同比-12.28%。折库存天数24.4天,较上期+1.3天。(隆众资讯)

后市展望:

昨日玻璃期货主力合约收跌。市场核心逻辑转向季节性累库压力兑现,周度数据显示样本企业总库存环比大增4.31%,库存天数升至24.4天,印证下游加工企业已大面积放假、刚需进入真空期。供应端虽有产线冷修预期,但当前日熔量仍维持相对平稳。现货价格持稳,但实际成交寥寥。在弱需求主导的淡季背景下,市场缺乏上行驱动,短期延续震荡偏弱运行。

操作建议:

单边:观望。建议空仓过节,规避流动性风险,节后再根据复工节奏和库存变化制定策略

套利:无

期权:无

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2026年2月13日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约延续分化。其中,中证1000指数期货(主力合约)涨1.14%,收报8,338.0点;中证500指数期货(主力合约)涨1.35%,收报8,448.8点;沪深300指数期货(主力合约)涨0.09%,收报4,716.8点;上证50指数期货(主力合约)跌0.30%,收报3,083.0。

2、现货市场

前一交易日,A股三大指数走势分化,沪指震荡整理,深证成指与创业板指走势较强。截止收盘,沪指涨0.05%,收报4134.02点;深证成指涨0.86%,收报14283.00点;创业板指涨1.32%,收报3328.06点。行业板块涨少跌多,电源设备、小金属、半导体、电网设备、能源金属板块涨幅居前,文化传媒、旅游酒店、酿酒行业、商业百货、美容护理、食品饮料板块跌幅居前。

3、资金与情绪

沪深京三市成交额2.16万亿,较前一交易日放量1598亿。

行情回顾

昨日市场延续节前分化格局。股指期货方面,中小盘指数期货(IC, IM)继续收涨,大盘蓝筹期货(IH)小幅收跌,IF 基本平盘。现货市场指数走势同步分化,深市与创业板表现强于沪市,资源类板块(小金属、能源金属、电源设备)领涨,而文化传媒、旅游酒店等消费板块跌幅居前。市场成交额小幅回升,但较近期数据,仍处节前偏低水平。

三、核心观点

市场核心特征仍是典型的节前效应。随着春节长假临近,投资者交易意愿整体偏低,活跃资金在有限范围内进行轮动博弈。资金从近期热门的传媒板块流出,转向有色金属、新能源等方向,反映的是节前“高低切换”与短期避险需求,而非新主线的确立。多家券商机构指出,节前增量资金入场意愿难有显著提升,板块持续性普遍较弱。从历史规律看,节前资金偏好向具备防御属性或资源品逻辑的板块阶段性集中,与昨日盘面特征一致。

四、展望后市

今日为春节前最后一个交易日,市场预计延续缩量震荡、平稳收官格局。节后市场表现将取决于假期外围环境变化与节后资金回流力度。根据历史经验,节后流动性改善、政策预期升温背景下,市场有望迎来风格再平衡。

操作建议:

单边:建议持币观望或维持低仓位过节,规避长假不确定性

套利:机会有限,建议观望

期权:考虑择机中断卖出宽跨式策略,轻仓过节

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200