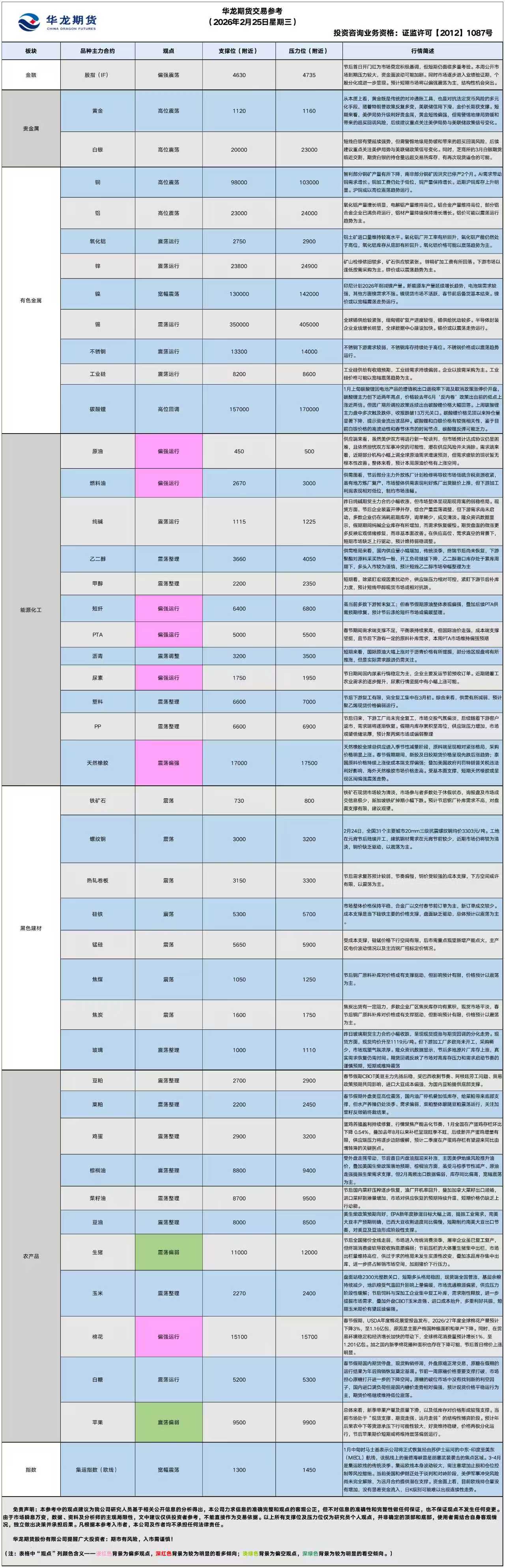

华龙期货每日策略参考(2026.02.25)

农产品早评

【农产品早评】2026年2月25日星期三

【油脂】

行情回顾:截至夜盘收盘,豆油Y2605合约报8186元/吨,涨0.44%;棕榈油P2605合约报8818元/吨,跌0.5%;菜油OI2605合约报9190元/吨,跌0.21%。

宏观面:1.南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2026年2月1-20日马来西亚棕榈油单产环比上月同期减少23.82%,出油率环比上月同期增长0.3%,产量环比上月同期减少22.24%。2.据船运调查机构SGS公布数据显示,预计马来西亚2月1-20日棕榈油出口量为552196吨,较上月同期出口的658379吨减少16.1%。3.船运调查机构ITS数据显示,马来西亚2月1-20日棕榈油出口量为863358吨,较上月同期出口的947939吨下降8.9%。4.据马来西亚独立检验机构AmSpec,马来西亚2月1-20日棕榈油出口量为779834吨,较上月同期出口的892428吨减少12.6%。5.据巴西农业部下属的国家商品供应公司CONAB,截至2月21日,巴西大豆收割率为32.3%,上周为24.7%,去年同期为36.4%,五年均值为36.6%。

基本面:昨日油脂各品种主产区基差报价基本稳定,24度棕榈油对05合约,天津+80、日照+ 60、张家港-40、东莞-60;一级豆油对05合约,天津+300(↑20)、日照+300(↑20)、张家港+380、厦门+520、东莞+480、钦州+420;三级菜油对05合约,张家港+750、厦门+500、东莞+850、钦州+500、成都+970。

后市展望:受外盘走强带动,节后首日内盘油脂迎来补涨,主因美伊地缘风险推升油价,叠加美国生柴政策落地预期,棕榈油方面,虽受马棕季节性减产、原油走强提振生柴需求支撑,但2月高频出口数据偏弱,库存同比偏高,宽幅震荡为主;豆油方面,美生柴政策预期向好,EPA新年度掺混目标大幅上调,提振工业需求,南美大豆丰产预期明确,巴西大豆收割进度同比偏慢,短期制约南美大豆出口节奏,对美豆及豆油形成阶段性支撑;节后国内菜籽压榨逐步恢复,油厂开机率回升,叠加加拿大菜籽出口顺畅,进口菜籽到港量增加,市场对供应恢复的预期持续升温,短期价格仍缺乏上行动能。

操作建议:

单边:暂时观望

套利:无

期权:无

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面延续跌势,截至昨日收盘,生猪期货主力LH2605合约报11265元/吨,跌2.21%。

基本面:据钢联数据,昨日全国生猪出栏均价为10.92元/公斤,较节前跌0.66元/公斤;肥猪出栏均价11.7元/公斤,较节前跌0.99元/公斤;标肥价差-0.78元/公斤,较节前缩窄0.33元/公斤。

后市展望:节后全国猪价全线走弱,市场进入传统消费淡季,屠宰企业虽已复工复产,但终端消费疲软导致收购意愿偏弱;节前压栏的大体重生猪集中出栏,市场出栏量维持高位,供过于求的格局未发生实质性改变,叠加冻品库存集中出库,进一步挤占鲜销市场空间,加剧猪价下行压力。

操作建议:

单边:暂时观望

套利:近月受节后供应宽松压制,短期仍有下行空间;远月受现货压力传导影响较小,支撑相对偏强。

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面震荡冲高后回落,截至夜盘收盘,主力合约C2605报2341元/吨,涨0.21%。

基本面:昨日东北玉米价格偏强运行,北港收购价格继续上涨,哈尔滨二等玉米收购价2160元/吨,较节前涨20元/吨;锦州港二等玉米平舱价2350元/吨,较节前涨10元/吨;华北玉米价格涨幅显著,深加工企业报价大幅上调,山东寿光金玉米收购价2370元/吨,较节前上调24元/吨;销区玉米价格同步走强,蛇口港二等玉米自提价2480元/吨,较节前涨20元/吨;南通港二等玉米自提价2450元/吨,较节前涨30元/吨。

后市展望:盘面站稳2300元整数关口,短期多头格局稳固,现货端全国普涨,基层余粮持续减少,地趴粮受气温回升影响上量偏缓,市场流通粮源偏紧,供应压力阶段性缓解;节后饲料与深加工企业集中复工补库,需求刚性释放,进一步提振市场需求,叠加外盘CBOT玉米走强、进口成本抬升,多重利好共振,短期玉米期价有望延续偏强。

操作建议:

单边:震荡偏多思路,关注2300附近支撑。

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

贵金属早评

【贵金属早评】2026.2.25 星期三

【黄金】

行情回顾:昨日COMEX黄金2604合约下跌1.25%,收报5160.5美元/盎司。

宏观面: 英国《金融时报》报道称,华盛顿方面周一已下令驻黎巴嫩的非必要外交人员及其家属撤离,原因是外界对美国可能与伊朗发生军事冲突的担忧不断加剧。一名美国国务院高级官员表示,对地区安全形势的评估认定,当前“谨慎起见”应当缩减使馆在该国的人员规模。

美国总统特朗普(Donald Trump)已经威胁称,除非伊朗政权迅速满足他提出的要求、达成旨在遏制德黑兰核计划的协议,否则美国将对伊朗发动打击。特朗普上周四表示,伊朗“最多”只有15天时间达成协议,否则“坏事就会发生”。他还称,自己正考虑实施有限打击,以迫使德黑兰同意达成协议。

据新华社援引以色列公共广播公司24日报道,12架美军F-22“猛禽”隐形战斗机当天从英国起飞,除一架因技术故障返回基地外,其余11架在晚些时候飞抵以色列南部一空军基地。该报道说,此类战斗机可执行包括渗透敌方领空、摧毁防空系统和雷达等多项任务。美国这一举动可能是为以色列应对伊朗导弹袭击做准备。

基本面:2月20日,全球最大黄金ETF--SPDR Gold Trust持有量为1078吨,较前一交易日基本持平。

操作建议:

单边:从本质上看,黄金既是传统的对冲通胀工具,也是对抗法定货币风险的多元化手段,随着特朗普政策反复多变,美联储信用下滑,金价长期获支撑。短期来看,美伊局势升级利好贵金属,黄金短线偏强,但需警惕地缘局势缓和带来的超买回调风险,后续建议重点关注美伊局势与美联储政策信号变化。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约下跌0.57%,收报87.070美元/盎司。

基本面:2月20日,全球最大白银ETF iShares Silver Trust持有量为15517吨,较前一交易日减少30吨。

操作建议:

单边:短线白银有望延续强势,但需警惕地缘局势缓和带来的超买回调风险,后续建议重点关注美伊局势与美联储政策信号变化。同时,芝商所的3月白银期货临近交割,期货白银的持仓量远超交易所库存,有再次现货逼仓的可能。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

有色早评

2026.2.25

【沪铜】

行情回顾:截止夜盘收盘,沪铜2603合约上涨0.25%,以101860元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月24日,上海物贸铜平均价为101,840元/吨,长江有色市场1#电解铜平均价为102,000元/吨,较上一交易日增加1,560元/吨;上海、广东、重庆、天津四地现货价格分别为101,880元/吨、101,390元/吨、102,070元/吨、102,040元/吨。2月24日,电解铜升贴水维持在下降150元/吨附近,较上一交易日下跌135元/吨。

后市展望:万得资讯数据显示,铜冶炼加工费同比下降明显,环比出现较大幅度下降。电解铜产量快速增长,产量处于近五年来最高位。铜材产量同比下降,环比小幅上涨。精废铜价差持续处于高位。沪铜库存大幅上升,COMEX铜库存继续增长。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2604合约下跌0.55%,以23550元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月24日,长江有色市场1#电解铝平均价为23,450元/吨,较上一交易日增加350元/吨;上海、佛山、济南、无锡四地现货价格分别为23,415元/吨、23,765元/吨、23,430元/吨、23,415元/吨。2月24日,电解铝升贴水维持在贴水160元/吨附近,较上一交易日下跌40元/吨。

后市展望:万得资讯数据显示,铝土矿进口量小幅下降。氧化铝产量维持高位,氧化铝库存小幅回升。铝材产量增长明显,铝合金产量继续保持快速增长。沪铝库存快速上升,库存水平处于近年来适中位置。LME铝库存持续下降,库存水平处于相对低位。铝价或以高位震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2026.2.25】

【投资评级:★】

行情回顾:国际油价震荡整理,以等待美伊第三轮谈判结果,WTI原油4月合约昨夜下跌0.35%,收于66.08元/桶。INE原油4月合约昨夜下跌0.9%,收于485.5元/桶。

目前美国、以色列和伊朗分歧依然明显,从目前力量对比来看,伊朗可能需要做出较大让步才能达成美国和以色列所能接受的协议。目前伊方仍坚持有两条“红线”:一是和平利用核能的权利不可剥夺,二是导弹能力不容谈判。特朗普则坚持任何协议都必须涵盖伊朗的核计划,同时也应涉及伊朗的弹道导弹库存。以色列则强调任何与伊朗达成的协议,都必须纳入对其弹道导弹计划以及对区域代理势力资金支持的限制,使相关协议的范围不仅限于核计划本身。

后市展望:目前提振油价的最强因素便是美伊地缘紧张,原油或继续偏强运行.

单边:原油若有回调仍是做多机会,仍可考虑偏多操作。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:油价短线或偏强运行,可考虑卖出看跌期权,或牛市价差策略,激进投资者可考虑买入看涨期权策略。

【聚烯烃早评:2026.2.25】

【投资评级:★】

行情回顾:聚烯烃期货昨日夜盘震荡整理,至昨日夜盘收盘,塑料2605合约上涨0.59%,收于6826元/吨,PP2605合约上涨0.63%,收于6747元/吨。

PE方面,供应面,尚未有新增计划检修装置,供应端支撑减弱;需求面,节后下游复工有限,完全复工集中在3月初。综合来看,供需较前期有所减弱,预计聚乙烯现货偏弱运行。

PP方面,节后归来,下游工厂尚未完全复工,市场交投气氛偏淡,后续随着下游客户返市,需求端将逐渐恢复。假期内库存累积至高位,供应端压力增加,市场观望情绪浓厚,预计聚丙烯市场或偏弱整理。

单边:油价偏强,提振聚烯烃价格,待聚烯烃回调后可考虑偏多操作。

套利: 目前聚烯烃月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:聚烯烃短线或偏强运行,可考虑牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年2月25日星期三

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,169元/吨,涨0.60%。

基本面:截止到2026年2月24日上午,国内纯碱市场整体表现偏稳,价格无明显波动。纯碱企业装置震荡调整,个别企业装置减量运行,短期企业装置开停并存,综合产量震荡调整。下游需求观望为主,消耗前期库存,询单较少。短期纯碱市场弱稳调整。(隆众资讯)

后市展望:昨日纯碱期货主力合约小幅收涨,但市场整体呈现期现背离的弱稳格局。现货方面,节后企业装置开停并存,综合产量震荡调整,但下游需求尚未启动,多数企业仍在消耗前期库存,询单稀少,成交清淡。隆众资讯数据显示,假期期间纯碱企业库存有所增加,而需求恢复缓慢。期货盘面的微涨更多反映宏观情绪修复,而非基本面改善。在供应高位、需求真空的背景下,短期市场缺乏上行驱动,预计维持弱稳调整。

操作建议:

单边:观望或反弹试空。供应高位、需求未启,反弹空间有限,关注压力位表现

套利:无

期权:可考虑卖出虚值看涨期权收取权利金

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,050元/吨,跌0.57%。

基本面:

截止到2月24日,浮法玻璃现货价格1119,环比上一交易日+12。沙河地区部分企业开工发货,价格上调40元/吨左右,部分尚未开工,中游订货提货为主,下游多尚未开工,采购稀少;京津唐地区部分企业上调20-40元/吨,价格重心上行。节后华东市场较为清淡,企业多取消节前优惠政策,个别主流企业价格上调,现货重心走高,下游加工厂多数未开工,市场观望气氛浓。(隆众资讯)

后市展望:昨日玻璃期货主力合约小幅收跌,呈现现货提涨与期货回调的分化走势。现货方面,现货均价升至1119元/吨。但下游加工厂多数尚未开工,采购稀少,市场观望气氛浓厚。隆众资讯数据显示,节后多地原片厂库存上涨,真实需求恢复仍需时间。期货回调反映了市场对高库存压力和需求启动节奏的谨慎预期,短期或维持震荡

。

操作建议:

单边:观望,建议等待复工信号明朗后再布局

套利:无

期权:无

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2026年2月25日星期三

【螺纹】

行情回顾:昨日螺纹2605合约下跌0.88%。

基本面:据mysteel,2月24日,全国31个主要城市20mm三级抗震螺纹钢均价3303元/吨。国内钢材市场稳中有跌,唐山迁安普方坯出厂含税下调20报2880元/吨。春节后第一个工作日,市场商家多数尚未开门营业,极个别市场有报价,也是有价无市,下游工地尚未复工,暂无采购动作。

后市展望:工地在元宵节后才陆续开工,目前需求尚未启动,市场较为清淡,钢价缺乏驱动,预计以震荡为主。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约下跌1.79%,焦煤2605合约下跌1.65%,焦炭2605合约下跌2.3%。

基本面:据mysteel,2月24日,山东港口进口铁矿价格较上一交易日小幅下跌,累计下跌2-5。区域内贸易商报价积极性尚可,但成交较少。焦炭价格偏稳运行。春节期间多数企业维持节前生产状态,不过因市场运力不佳,叠加下游企业节前储备充足,焦炭出货有一定阻力,多数企业厂区焦炭库存均有累积,场内原料库存持续消耗,焦煤库存小幅下降。

后市展望:目前原料现货市场较为清淡,成交较少,节后钢厂补库需求不高,对盘面支撑有限,建议观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

(黑色研究员:魏云)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

股指早评

金融期货市场早间评述报告

日期:2026年2月25日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约集体走强。其中,中证1000指数期货(主力合约)涨0.70%,收报8,271.0点;中证500指数期货(主力合约)涨0.91%,收报8,371.6点;沪深300指数期货(主力合约)涨0.94%,收报4,683.4点;上证50指数期货(主力合约)涨0.24%,收报3,037.4。

2、现货市场

前一交易日,A股迎来马年开门红,截止收盘,沪指涨0.87%,收报4117.41点;深证成指涨1.36%,收报14291.57点;创业板指涨0.99%,收报3308.26点。行业板块多数收涨,贵金属、石油石化、玻璃玻纤、农化制品、化学原料、非金属材料板块涨幅居前,影视院线、传媒、旅游及景区、软件开发板块跌幅居前。

资金与情绪

沪深京三市成交额达到22184亿,较上一交易日放量2193亿。

行情回顾

昨日股指期货全线收涨。其中中小盘指数期货(IC, IM)与大盘蓝筹期货(IF, IH)均表现强势,各品种涨幅相对均衡。现货市场主要指数同步走强,贵金属、石油石化等资源板块领涨,市场交投活跃度明显回升,成交额较节前最后一个交易日显著放量。

三、核心观点

市场上涨主要受多重积极因素共振驱动。春节假期期间,海外市场普遍收涨,大宗商品表现强势,为A股营造了良好的外部环境。资金面上,节后资金有序回流,两市成交额显著放大,显示投资者参与意愿回升。但从央行公开市场操作看,昨日净回笼资金超9000亿元,银行间资金利率有所抬升,显示流动性环境并非全面宽松。盘面上,受假期美伊局势升级及国际油价上涨催化,石油、有色等资源板块表现突出,成为日内领涨主线;而假期热度较高的机器人、AI板块则呈现分化,部分标的冲高回落。

四、展望后市

节后首日开门红为市场奠定积极基调,但短期仍面临多重考验。本周公开市场到期压力较大,资金面波动可能加剧。同时市场逐步进入业绩验证期,个股分化或进一步显现。预计短期市场将以偏强震荡为主,结构性机会突出。

操作建议:

单边:可持谨慎乐观态度,但不宜追高,等待震荡中逢低布局机会

套利:暂观望。节后首日风格特征尚不清晰,等待资金流向进一步明朗

期权:可考虑利用备兑开仓策略增厚持仓收益,或买入虚值看跌期权对冲短期波动风险

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200