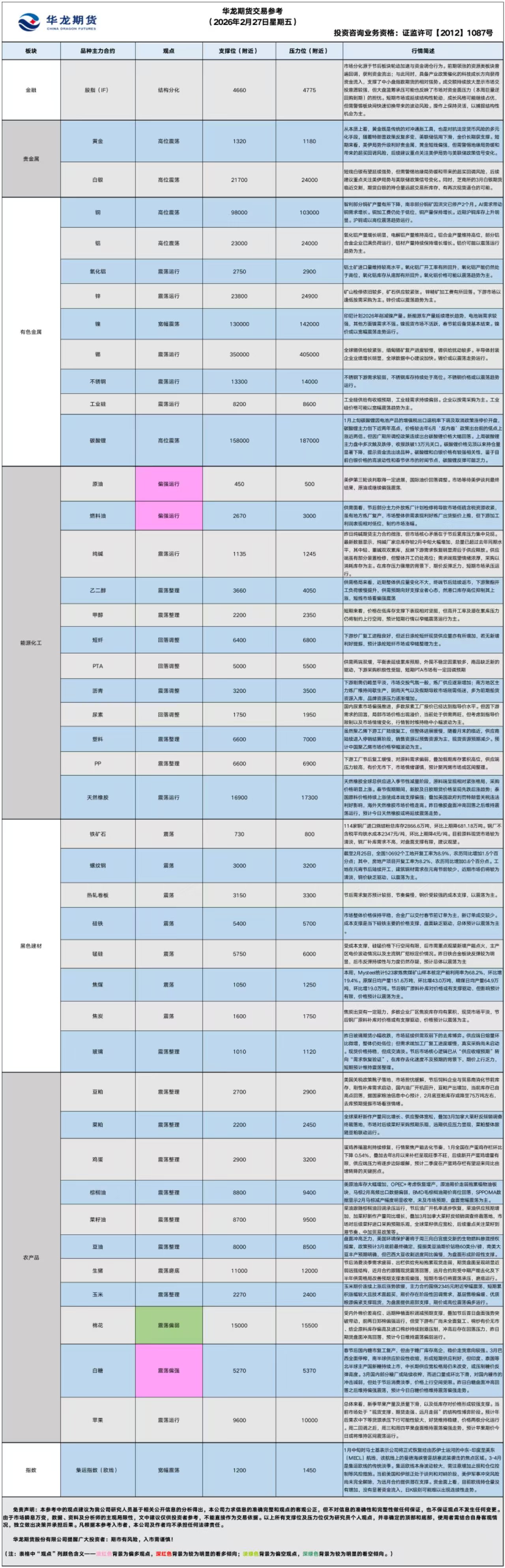

华龙期货每日策略参考(2026.02.27)

有色早评

2026.2.27

【沪铜】

行情回顾:截止夜盘收盘,沪铜2604合约下跌0.15%,以102550元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月26日,上海物贸铜平均价为102,000元/吨,长江有色市场1#电解铜平均价为102,090元/吨,较上一交易日减少230元/吨;上海、广东、重庆、天津四地现货价格分别为101,910元/吨、101,940元/吨、102,120元/吨、102,055元/吨。2月26日,电解铜升贴水维持在下降220元/吨附近,较上一交易日下跌25元/吨。

后市展望:据CME“美联储观察”最新数据显示,市场预计美联储在3月会议上维持利率不变的概率仍为98.0%,降息25个基点的概率维持在2.0%。万得资讯数据显示,铜冶炼加工费同比下降明显,环比出现较大幅度下降。电解铜产量快速增长,产量处于近五年来最高位。铜材产量同比下降,环比小幅上涨。沪铜库存大幅上升,COMEX铜库存继续增长。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2604合约下跌0.34%,以23780元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,2月26日,长江有色市场1#电解铝平均价为23,540元/吨,较上一交易日增加180元/吨;上海、佛山、济南、无锡四地现货价格分别为23,545元/吨、23,875元/吨、23,585元/吨、23,535元/吨。2月26日,电解铝升贴水维持在贴水170元/吨附近,较上一交易日上涨30元/吨。

后市展望:万得资讯数据显示,铝土矿进口量小幅下降。氧化铝产量维持高位,氧化铝库存小幅回升。铝材产量增长明显,铝合金产量继续保持快速增长。沪铝库存快速上升,库存水平处于近年来适中位置。LME铝库存持续下降,库存水平处于相对低位。铝价或以高位震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

贵金属早评

【贵金属早评】2026.2.27 星期五

【黄金】

行情回顾:昨日COMEX黄金2604合约下跌0.47%,收报5201美元/盎司。

宏观面: 当地时间2月26日晚,巴基斯坦和阿富汗在两国边境地区爆发激烈交火。巴基斯坦称打死36名阿方武装人员,阿富汗称打死55名巴方士兵。27日凌晨,巴方发起空袭,冲突仍在持续。去年10月以来,阿富汗和巴基斯坦边境地区多次发生交火。去年10月19日,在卡塔尔和土耳其斡旋下,双方同意停火,此后在多哈、伊斯坦布尔和利雅得就确保停火的可持续性举行数轮会谈,但未能取得成果。

当地时间2月26日,伊朗外长阿拉格齐在伊美第三轮间接谈判结束后表示,这是最严肃、持续时间最长的一次谈判。谈判取得了良好进展,在某些领域,双方已接近达成共识。双方的技术团队将于下周一(3月2日)在奥地利维也纳举行技术谈判。

基本面:2月25日,全球最大黄金ETF--SPDR Gold Trust持有量为1097吨,较前一交易日基增加3.4吨。

操作建议:

单边:从本质上看,黄金既是传统的对冲通胀工具,也是对抗法定货币风险的多元化手段,随着特朗普政策反复多变,美联储信用下滑,金价长期获支撑。短期来看,美伊局势升级利好贵金属,黄金短线偏强,但需警惕地缘局势缓和带来的超买回调风险,后续建议重点关注美伊局势与美联储政策信号变化。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2603合约下跌3%,收报88.865美元/盎司。

基本面:2月25日,全球最大白银ETF iShares Silver Trust持有量为16079吨,较前一交易日减少27吨。

操作建议:

单边:短线白银有望延续强势,但需警惕地缘局势缓和带来的超买回调风险,后续建议重点关注美伊局势与美联储政策信号变化。同时,芝商所的3月白银期货临近交割,期货白银的持仓量远超交易所库存,有再次现货逼仓的可能。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

黑色系早评

【黑色早评】2026年2月27日星期五

【螺纹】

行情回顾:昨日螺纹2605合约上涨0.2%。

基本面:据mysteel,2月26日,76家独立电弧炉建筑钢材钢厂平均成本为3431元/吨,平均利润为-121元/吨,谷电利润为-36元/吨。本周五大品种钢材总库存量1846.11万吨,周环比增134.27万吨。其中,钢厂库存量550.36万吨,周环比增20.49万吨;社会库存量1295.75万吨,周环比增113.78万吨。截至2月25日,全国10692个工地开复工率为8.9%,农历同比增加1.5个百分点;其中,房地产项目开复工率为8.2%,农历同比增加0.6个百分点。

后市展望:工地在元宵节后才陆续开工,目前需求尚未启动,市场较为清淡,钢价缺乏驱动,预计以震荡为主。

单边:观望

套利:观望

期权:观望

【投资评级:★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约涨跌0.0%,焦煤2605合约下跌2.46%,焦炭2605合约下跌0.93%。

基本面:据mysteel,114家钢厂进口烧结粉总库存2866.6万吨,环比上期降681.18万吨。钢厂不含税平均铁水成本2347元/吨,环比上期降4元/吨。本周,Mysteel统计523家炼焦煤矿山样本核定产能利用率为68.2%,环比增19.4%。原煤日均产量151.6万吨,环比增43.0万吨,精煤日均产量64.9万吨,环比增19.0万吨。

后市展望:目前原料现货市场较为清淡,成交较少,节后钢厂补库需求不高,对盘面支撑有限,建议观望。

单边:观望

套利:观望

期权:观望

【投资评级:★】

(黑色研究员:魏云)

农产品早评

【农产品早评】2026年2月27日星期五

【油脂】

行情回顾:截至夜盘收盘,豆油Y2605合约报8224元/吨,涨0.15%;棕榈油P2605合约报8762元/吨,跌0.09%;菜油OI2605合约报9225元/吨,涨0.26%。

宏观面:1.南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2026年2月1-25日马来西亚棕榈油单产环比上月同期减少16.78%,出油率环比上月同期增长0.1%,产量环比上月同期减少16.25%。

2.巴西全国谷物出口商协会(Anec)公布的数据显示,上周(2月15日-21日)巴西出口2637392吨大豆、441696吨豆粕和152860吨玉米。本周(2月22日-28日)计划出口4199752吨大豆、597829吨豆粕和235175吨玉米。

3.加拿大统计局发布的油籽压榨数据显示,2026年1月,加拿大油菜籽压榨量为1053420吨,较前一个月减少2.17%,较去年同期增加4.24%。当月,菜油产量为449181吨,环比减少1.56%,同比增加5.99%。当月,菜粕产量为618302吨,环比减少0.63%,同比增加4.57%。2025/26年度累计油菜籽压榨量6115197吨,菜油产量为2591237吨,菜粕产量为3583087吨。

基本面:昨日油脂各品种主产区基差报价大幅下调,24度棕榈油对05合约,天津+80、日照+ 60、张家港-40、东莞-60;一级豆油对05合约,天津+280、日照+290(↓10)、张家港+370(↓10)、厦门+530、东莞+440(↑10)、钦州+400;三级菜油对05合约,张家港+650(↓50)、厦门+450(↓50)、东莞+750(↓100)、钦州+450(↓50)、成都+920(↓50)。

后市展望:美原油库存大幅增加,OPEC+考虑恢复增产,原油期价走弱拖累植物油板块,马棕2月高频出口数据偏弱,BMD毛棕榈油期价高位回落,SPPOMA数据显示2月马棕减产幅度明显收窄,未及市场预期,盘面宽幅震荡为主;豆油方面,盘面冲高乏力,美国环境保护署将于周三向白宫提交新的生物燃料掺混授权提案,政策预计3月底前最终确定,提振美豆油期价站稳60美分/磅,南美大豆丰产预期明确,但巴西大豆收割进度同比偏慢,为盘面形成阶段性支撑;菜油方面,跟随棕榈油回调承压运行,节后油厂开机率逐步恢复,菜油供应预期增加,加菜籽新作产量同比增长,叠加3月加拿大菜籽反倾销调查终裁落地,市场对后续菜籽进口采购预期乐观,全球菜籽供应宽松,后续重点关注菜籽到港节奏、中加贸易政策等。

操作建议:

单边:暂时观望

套利:无

期权:无

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面震荡运行,截至昨日收盘,生猪期货主力LH2605合约报11395元/吨,跌0.13%。

基本面:据钢联数据,昨日全国生猪出栏均价为10.74元/公斤,较前日持平;肥猪出栏均价11.56元/公斤,较前日跌0.02元/公斤;标肥价差-0.82元/公斤,较前日收窄0.02元/公斤;样本屠宰企业日度屠宰量110052头,较前日增3398头。

后市展望:节后消费淡季需求疲弱、出栏供给充裕拖累现货走弱,期货盘面呈现明显近弱远强结构,近月合约跟随现货震荡回落,远月合约则受中期产能去化及下半年供需格局改善预期支撑表现偏强,短期市场仍将震荡承压,磨底运行。操作建议:

单边:暂时观望

套利:近月受节后供应宽松压制,短期仍有下行空间;远月受现货压力传导影响较小,支撑相对偏强。

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面涨势放缓,截至夜盘收盘,主力合约C2605报2344元/吨,收平。

基本面:昨日东北玉米价格持稳运行,哈尔滨二等玉米收购价2160元/吨,较前日持平;北港价格再度走强,鲅鱼圈二等玉米平舱价2365元/吨,较前日涨15元/吨;华北玉米价格整体平稳,少数企业窄幅调价,山东寿光金玉米收购价2364元/吨,较前日下调6元/吨;销区玉米价格稳中偏强,漳州港二等玉米自提价2500元/吨,较前日涨10元/吨。

后市展望:玉米期价连续上涨后涨势放缓,主力合约围绕2345元附近窄幅震荡,短期累积涨幅较大且技术面超买,期价存在阶段性回调需求,基层售粮偏缓、优质粮源偏紧支撑现货,为盘面提供底部支撑,期价或高位震荡偏多运行。

操作建议:

单边:震荡偏多思路

套利:观望

期权:观望

【投资评级:★】

(研究员:刘维新)

能源早评

【原油早评:2026.2.27】

【投资评级:★】

行情回顾:美伊第三轮谈判取得一定进展,国际油价回落调整。但该事件并未彻底解决,不确定性仍然存在。WTI原油4月合约昨夜上涨0.08%,收于65.47元/桶。INE原油4月合约昨夜上涨0.74%,收于489.8元/桶。

据央视报道,当地时间2月26日,伊朗外长阿拉格齐在伊美第三轮间接谈判结束后表示,谈判取得了良好进展,在某些领域,双方已接近达成共识。双方的技术团队将于下周一(3月2日)在奥地利维也纳举行技术谈判。阿曼外交大臣巴德尔表示,当天日内瓦谈判“取得重大进展”。全天谈判结束后,一位美国官员称,本轮核谈判“进展积极”。

后市展望:市场等待美伊谈判结果,原油或继续偏强震荡.

单边:美伊谈判结果发布后,油价可能大幅波动,单边风险较大。

套利:目前原油月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:美伊谈判结果发布后,油价可能大幅波动,可考虑买入跨式策略。

【聚烯烃早评:2026.2.27】

【投资评级:★】

行情回顾:聚烯烃期货昨日夜盘回落调整,至昨日夜盘收盘,塑料2605合约下跌1.97%,收于6604元/吨,PP2605合约下跌1.86%,收于6605元/吨。

PE方面,虽然聚乙烯下游工厂陆续复工,但整体进展缓慢,随着月末的临近,供应商陆续进入停销结算阶段,销售资源以预售资源为主,现货资源预期减少。预计中国聚乙烯市场价格窄幅波动为主。

PP方面,下游工厂节后复工缓慢,对原料需求偏弱,叠加假期库存累积高位,供应端压力较高,有价无市下,市场情绪谨慎,预计聚丙烯市场或区间整理。

单边:节后聚烯烃下游复工缓慢,聚烯烃库存上升,聚烯烃短线偏弱运行,建议暂时观望。

套利: 目前聚烯烃月间价差较小,没有明显好的套利机会,建议暂时等待机会。

期权:聚烯烃短线或偏弱运行,可考虑熊市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年2月27日星期五

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,191元/吨,涨0.51%。

基本面:2026年2月26日:国内纯碱厂家总库存189.44万吨,较2月12日库存增加30.64万吨,涨幅19.29%。其中,轻质纯碱99.85万吨,环比增加16.69万吨;重质纯碱89.59万吨,环比增加13.95万吨。去年同期库存量为181.55万吨,同比增加7.89万吨,涨幅4.35%。(隆众资讯)

后市展望:昨日纯碱期货主力合约微涨,但市场核心矛盾在于节后累库压力集中兑现。最新数据显示,纯碱厂家总库存较2月中旬大幅增加,总量已超过去年同期水平,其中轻、重碱双双累库,反映下游需求恢复明显滞后于供应释放。供应端虽有部分装置检修,但整体开工仍处高位;需求端观望情绪浓厚,采购以消耗库存为主。在库存压力骤增的背景下,期价反弹乏力,短期市场承压运行。

操作建议:

单边:观望或反弹试空。库存大幅累积、供应高位,反弹空间有限,关注压力位表现

套利:无

期权:可考虑卖出虚值看涨期权收取权利金

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,058元/吨,跌0.38%。

基本面:

截至2月26日,全国浮法玻璃日产量为14.86万吨,比2月19日+0.41%。本周(20260220-0226)全国浮法玻璃产量103.84万吨,环比+0.23%,同比-4.5%。(隆众资讯)

后市展望:昨日玻璃期货小幅收跌,市场延续供需双弱下的去库博弈。供应端日熔量环比微增,整体仍处低位;但需求端加工厂复工进度缓慢,真实采购尚未启动。现货价格持稳,但成交清淡。节后市场核心逻辑已从“供应收缩预期”转向“需求恢复验证”,在库存去化速度不及预期的背景下,期价上行乏力,短期预计维持震荡整理。

操作建议:

单边:观望。需求启动缓慢,库存去化不及预期,建议等待复工信号明朗后再布局

套利:无

期权:无

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

股指早评

金融期货市场早间评述报告

日期:2026年2月27日星期五

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约走势分化。其中,中证1000指数期货(主力合约)涨0.50%,收报8,443.4点;中证500指数期货(主力合约)涨0.23%,收报8,537.4点;沪深300指数期货(主力合约)跌0.40%,收报4,712.2点;上证50指数期货(主力合约)跌0.77%,收报3,034.6。

2、现货市场

前一交易日,A股三大指数涨跌不一,截止收盘,沪指跌0.01%,收报4146.63点;深证成指涨0.19%,收报14503.79点;创业板指跌0.29%,收报3344.98点。行业板块涨跌互现,电子元件、风电设备、通信设备、电源设备、电子化学品、电网设备板块涨幅居前,影视院线、稀土、保险、房地产开发板块跌幅居前。

资金与情绪

沪深京三市成交额达到25568亿,较前日放量756亿。

行情回顾

昨日市场呈现分化格局。股指期货方面,中小盘指数期货(IC, IM)继续小幅收涨,而大盘蓝筹期货(IF, IH)则出现回调。现货市场三大指数涨跌不一,电子元件、通信设备等科技板块走强,稀土、保险等前期热点板块跌幅居前。两市成交额温和放大,连续三日保持活跃。

三、核心观点

市场分化源于节后板块轮动加速与资金调仓行为。前期领涨的资源类板块普遍回调,获利资金流出;与此同时,具备产业政策催化的科技成长方向获得资金流入,支撑了中小盘指数期货的相对强势。成交额持续放大显示市场交投意愿较强,但大盘蓝筹承压可能也反映了市场对资金面压力(本周巨量逆回购到期)的担忧。

四、展望后市

短期市场或延续结构性轮动,成长风格可能继续占优,但需警惕板块间快速切换带来的波动风险。操作上保持灵活,以捕捉结构性机会为主。

操作建议:

单边:建议暂时观望,等待市场风格进一步明朗

套利:可轻仓关注多IC/IM空IH的跨品种套利

期权:可考虑利用备兑开仓策略增厚持仓收益,或买入虚值看跌期权对冲短期波动风险

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200