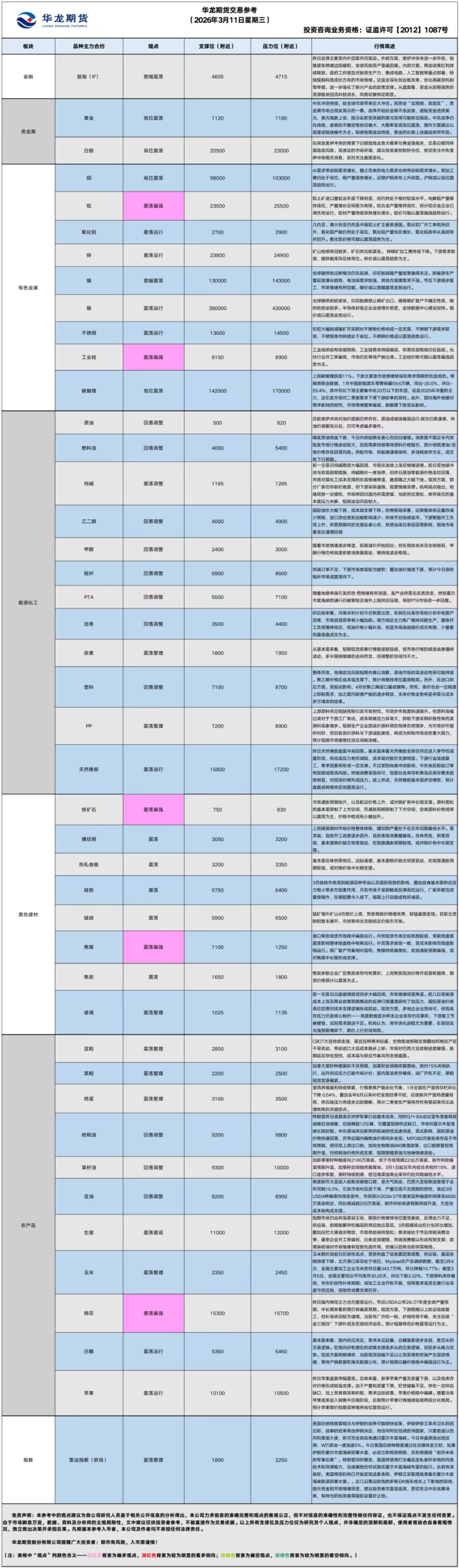

华龙期货每日策略参考(2026.03.11)

农产品早评

【农产品早评】2026年3月11日星期三

【油脂】

行情回顾:截至昨日夜盘收盘,豆油Y2605合约报8436元/吨,跌0.89%;棕榈油P2605合约报9348元/吨,跌1.37%;菜油OI2605合约报9648元吨,跌1.59%。

宏观面:1.据马来西亚独立检验机构AmSpec,马来西亚3月1-10日棕榈油出口量为581364吨,较上月同期出口的399995吨增加45.34%。

2.MPOB公布2月马棕油供需报告:马来西亚2月棕榈油产量为1284699吨,环比减少18.55%,低于市场预期的130万吨;出口为1127605吨,环比减少22.48%,低于市场预期的118万吨;进口为76276吨,环比增长136.03%;库存量为2704286吨,环比减少3.94%,高于市场预期的263万吨。

3.据巴西农业部下属的国家商品供应公司CONAB,截至3月7日,巴西大豆收割率为50.6%,上周为41.7%,去年同期为60.9%,五年均值为48.5%。

后市展望:特朗普今日凌晨表态对伊军事行动基本结束,同时G7+IEA会议宣布准备释放战略石油储备,总规模超12亿桶,可覆盖短期供应缺口,市场对霍尔木兹海峡长期封锁、中东原油供应断供的极端担忧迅速消退,受此影响,国际原油价格快速回落,并带动国内植物油价格同步走低;MPOB2月报告库存高于市场预期,但印尼上调出口税,加码生物柴油B40掺混政策,出口配额管控预期升温,对棕榈油价格形成支撑,短期跟随原油与地缘情绪波动;南美新作大豆进入收割关键窗口期,受天气扰动,巴西大豆收割进度慢于去年同期10.3%,引发市场对品质下滑、产量兑现不及预期的担忧,临近3月USDA种植意向报告发布,市场预计2026/27年度美豆种植面积将降至8600万英亩附近,同比缩减超200万英亩,新作供给收紧预期持续升温,为豆油成本端构成支撑;加新季菜籽种植意向2180万英亩,低于市场预期2230万英亩,新作供给偏紧预期升温,加菜籽反倾销终裁落地,3月1日起五年内综合关税约15%,进口逐步恢复,澳籽持续到港,但沿海菜油商业库存仍处同期偏低水平,短期维持高位震荡。

操作建议:

单边:盘面波动加剧,谨慎观望

套利:无

期权:无

【投资评级:★】

【生猪】

行情回顾:昨日生猪主力期价震荡偏弱运行,截至收盘,生猪期货主力LH2605合约报11180元/吨,跌1.15%。

基本面:据钢联数据,昨日全国生猪出栏均价为10.12元/公斤,较前日跌0.08元/公斤;肥猪出栏均价10.87元/公斤,较前日跌0.06元/公斤;标肥价差-0.74元/公斤;重点屠宰企业日度屠宰量118832头,较前日变化不大。

后市展望:短期市场仍由供强需弱主导,期现价格维持低位震荡磨底,反弹动力不足,供应端,前期能繁存栏偏高的滞后效应显现,3月规模场出栏计划环比增加,叠加压栏大猪逐步释放,市场供给保持宽松;需求端处于节后传统消费淡季,屠宰企业开工率偏低,白条走货缓慢,终端消费难以形成有效支撑;政策端收储对市场情绪有短暂托底作用,但难以扭转当前供需格局。

操作建议:

单边:短期以震荡思路对待,关注出栏节奏;中期跟踪产能去化进度,布局周期反转机会。

套利:反套仓位可考虑分批止盈离场

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米主力期价震荡回落,截至夜盘收盘,玉米期货主力合约C2605收报2384元/吨,涨0.04%。

基本面:昨日东北及北港玉米价格坚挺,哈尔滨二等玉米价格为2210元/吨,较前日涨10元/吨;锦州港二等玉米平舱价2420元/吨,较前日涨10元/吨;华北玉米价格维持稳定,深加工企业报价窄幅调整,山东寿光金玉米收购价2400元/吨,较前日持平;销区玉米价格出现回落,蛇口港东北二等玉米主流报价2520元/吨,较前日跌10元/吨。

后市展望:玉米期价自前日阶段性高点,受获利盘了结拖累回落调整,供应端,基层余粮持续下降、北方港口库存处于低位,Mysteel农产品调研数据,截至3月4日,全国主要加工企业玉米库存总量343.7万吨,环比降幅10.77%;截至3月5日,全国主要饲企平均库存30.25天,环比下跌3.32%,下游原料库存偏低,存在阶段性补库预期;深加工企业开机平稳,饲用需求虽受生猪行业深度亏损压制,但刚性消费支撑仍存。

操作建议:

单边:回调后基本面支撑仍存,关注调整后的低吸机会。

套利:无

期权:多单持有者可买入保护性看跌期权对冲下跌风险。

【投资评级:★】

(研究员:刘维新)

贵金属早评

【贵金属早评】2026.3.11 星期三

【黄金】

行情回顾:昨日COMEX黄金2604合约上涨1.86%,收报5198美元/盎司。

宏观面:随着美国总统特朗普暗示与伊朗的战争可能很快结束,国际油价在短暂飙升后大幅回落。昨日原油期货从接近120美元的高点迅速跌破80美元。周二(3月10日),美国与以色列针对伊朗的军事行动已进入第11天。此前受中东供应风险影响,国际油价一度大幅飙升,但在特朗普暗示战争可能很快结束后,市场风险溢价迅速回落。伊朗伊斯兰革命卫队则回应称,战事的结束将由伊朗决定,而任何阿拉伯或欧洲国家,只要驱逐以色列和美国大使,即可完全自由地通过霍尔木兹海峡。

今日早盘原油出现反弹,WTI原油一度涨逾5%。今日美国总统特朗普通过社交媒体发文称,如果伊朗在霍尔木兹海峡部署水雷,必须立即将其移除,否则将面临“前所未有的军事后果”。特朗普同时警告,美国将使用打击毒品走私者所采用的同类技术和导弹能力,迅速摧毁任何试图在霍尔木兹海峡布雷的船只。此前有消息称,美国情报机构已开始发现迹象表明,伊朗正采取措施准备在霍尔木兹海峡航道部署水雷。美国白宫新闻秘书莱维特在记者会上说,美国海军目前没有护送任何油轮或其他船只通过霍尔木兹海峡。莱维特同时表示,这“当然是一个选项”,如有必要,美国总统特朗普“绝对会在适当时候使用”。

接下来市场将把注意力转向本周即将公布的美国关键通胀数据,包括周三公布的2月消费者物价指数(CPI),以及周五公布的个人消费支出物价指数(PCE)。其中,PCE是美联储最为关注的通胀指标。需要提醒的是,当前市场焦点仍几乎完全集中在美国与伊朗战争局势上,因此即便经济数据公布,短线对市场的实际影响也可能相对有限。

基本面:3月9日,全球最大黄金ETF--SPDR Gold Trust持有量为1070吨,较前一交易日减少6吨。

操作建议:

单边:中东冲突持续,给全球市场带来巨大冲击。因资金“买预期、卖现实”,贵金属市场出现反常识的一幕,战争开始后金银不涨反跌,避险资金选择美元,美元指数上涨,提示此前受质疑的美元信用可能依旧强劲。中东战争仍在持续,金银的不确定性依旧偏大,大概率呈现高位震荡,操作方面建议以观望或短线操作为主。即使短期波动持续,黄金的长期上涨基础依然牢固。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2605合约上涨4.8%,收报88.570美元/盎司。

基本面:3月10日,全球最大白银ETF iShares Silver Trust持有量为15654吨,较前一交易日减少56吨。

操作建议:

单边:在突发美伊冲突的背景下白银短线走势大概率与黄金强相关,交易白银同样面临高风险、高波动的市场环境,建议投资者控制好仓位,密切关注中东美伊冲突相关消息,实时关注盘面变化。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

有色早评

2026年3月11日

【沪铜】

行情回顾:截止夜盘收盘,沪铜2604合约上涨0.70%,以101860元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,3月10日,上海物贸铜平均价为101,475元/吨,长江有色市场1#电解铜平均价为101,660元/吨,较上一交易日增加1,230元/吨;上海、广东、重庆、天津四地现货价格分别为101,540元/吨、101,595元/吨、101,670元/吨、101,640元/吨。3月10日,电解铜升贴水维持在下降15元/吨附近,较上一交易日上涨40元/吨。

后市展望:万得资讯数据显示,全球铜精矿产量小幅增长,铜冶炼加工费下降明显。铜矿新增产能仍然较少。电解铜产量快速增长,产量处于近五年来最高位。铜材产量同比下降,环比小幅上涨。沪铜库存大幅上升,COMEX铜库存小幅下降。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2604合约上涨1.44%,以25060元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,3月10日,长江有色市场1#电解铝平均价为24,460元/吨,较上一交易日减少800元/吨;上海、佛山、济南、无锡四地现货价格分别为24,425元/吨、24,710元/吨、24,465元/吨、24,415元/吨。3月10日,电解铝升贴水维持在贴水130元/吨附近,较上一交易日上涨60元/吨。

后市展望:万得资讯数据显示,铝土矿进口量小幅下降,进口量持续维持高位。电解铝产量缓慢增长,产量增长空间受限。铝合金产量持续快速增长,铝材产量增长明显。沪铝库存快速上升,库存水平处于近年来适中位置。LME铝库存持续下降,库存水平处于相对低位。铝价或以震荡偏强趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★★】

(有色研究员:刘江)

能源化工早评

【原油早评:2026.3.11】

【投资评级:★】

行情回顾:美伊冲突何时结束,特朗普改口,国6.395.08元/桶。INE原油4月合约昨夜下跌12.34%,收于642元/桶。

据参考消息援引新加坡《联合早报》网站3月10日报道,美国总统特朗普就美国和以色列对伊朗发动的战争会持续多久发出前后矛盾的信号。他在同一天内先暗示这场战争可能很快结束,几个小时后又称美国“还没取得足够多的胜利”,他的目标是要赢得“终极胜利”。

中东方面,沙特、阿联酋、伊拉克、科威特将合计减产石油至多670万桶/日。其中,沙特阿拉伯将石油产量削减200万至250万桶/日,伊拉克将原油产量削减约290万桶/日。阿联酋将石油产量削减约50万至80万桶/日。科威特削减石油产量约50万桶/日。

单边:目前美伊冲突对油价提振仍然存在,原油或继续偏强运行.做空仍需谨慎,待油价调整充分后,仍可考虑偏多操作。

套利:目前油价呈现近强远弱的格局,可考虑买近卖远正向套利。

期权:待油价调整充分后,仍可考虑买入看涨期权及牛市价差策略。

【聚烯烃早评:2026.3.11】

【投资评级:★】

行情回顾:聚烯烃期货昨日夜盘回落调整,至昨日夜盘收盘,塑料2605合约下跌4.75%,收于7601元/吨,PP2605合约下跌4.26%,收于7689元/吨。

PE方面,整体而言,地缘政治风险短期内难以消散,原油市场的高波动性很可能持续。聚乙烯价格在成本强支撑下,预计将维持高位震荡格局。另外,在进口供应方面,受船运影响,4月份聚乙烯进口量或骤降。然而,高价也会一定程度上抑制需求,加之国内新增产能的逐步释放,未来价格走势将是供需与成本多方博弈的结果。

PP方面,上游原料供应短缺预期引发市场担忧,市场炒作氛围快速提升。但原料涨幅过高对于下游工厂来说,成本转嫁压力异常大,抑制下游采购积极性转而卖原料现象增多。短期生产企业因高价原料预防性降负荷增多,为市场炒作提供利好,但目前高价原料与下游适配度低,将成为抑制市场涨势重大阻力,预计短期市场缓慢拉涨后消耗涨幅。

单边:地缘对油价的提振仍然存在,待聚烯烃调整结束后,仍可考虑偏多操作。

套利: 目前聚烯烃同样呈现近强远弱的格局,可考虑买近卖远正向套利。

期权:待聚烯烃调整充分后,仍可考虑买入看涨期权及牛市价差策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年3月4日星期三

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)尾盘拉升,收报1,218元/吨,涨2.27%。

基本面:2026年3月3日上午,国内纯碱市场偏稳整理,价格无明显波动。纯碱企业装置运行稳定,供应延续高位徘徊,短期检修预期较少。下游需求不温不火,采购积极性不佳,高价抵触,适量低价成交。短期纯碱市场淡稳维持(隆众资讯)

后市展望:昨日白盘纯碱期货主力合约尾盘拉升收涨。盘面强势主要受商品市场整体做多情绪提振,多个品种涨停带动板块氛围。然而现货基本面改善有限,企业装置运行稳定,供应延续高位徘徊;下游采购积极性不佳,仅维持低价成交。高库存压力仍在累积,在供应高位、库存累积的核心矛盾未解下,期货上涨缺乏现货支撑,追高风险较大。

操作建议:

单边:观望。期货上涨由情绪驱动,基本面压力未解,不宜追高

套利:无

期权:可考虑卖出虚值看涨期权收取权利金

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,054元/吨,涨0.67%。

基本面:

截至3月3日,今日浮法玻璃现货价格1134,环比上一交易日+3。沙河市场交投淡稳,中下游开工率偏低,采购稀少,生产企业出货偏弱。华东市场操作气氛偏淡,中下游复工多在元宵节后,虽企业稳价为主,但出货受限。华中市场今日价格暂稳,市场成交气氛偏淡,原片企业出货较弱。华南市场个别企业成交有所松动,多数下游仍未开工下,企业出货仍不理想。(隆众资讯)

后市展望:昨日玻璃期货主力合约收涨,市场呈现供需双弱下的弱反弹。现货价格小幅上调,但各地成交普遍偏淡,中下游复工缓慢,企业出货受限,需求端恢复不及预期,多数加工厂仍在元宵节后开工,采购稀少。在库存压力仍处高位的背景下,期价反弹空间有限。

【纯碱、玻璃早评】2026年3月11日星期三

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,235元/吨,跌4.49%。

基本面:2026年3月10日上午,国内纯碱市场震荡上行,部分企业价格震荡上调。盘面价格回调,市场观望情绪浓郁,现货成交气氛一般。下游企业观望谨慎,采购积极性不佳。短期纯碱价格或稳中偏强。(隆众资讯)

后市展望:前一交易日纯碱期货大幅回调,市场在连续上涨后情绪退潮。前日受地缘冲突与宏观预期提振,纯碱期价一度涨停,但昨日原油等能源价格高位回落,市场对煤化工成本支撑的乐观情绪降温,盘面随之大幅下挫。现货方面,部分厂家仍存挺价意愿,但下游采购谨慎,观望情绪浓厚。机构观点指出,地缘局势一旦缓和,市场将回归国内供需逻辑,当前供应宽松、库存高位的基本面压力未解,短期波动风险较大。

操作建议:

单边:观望或反弹试空。宏观情绪退潮后,高库存与弱现实将主导盘面,反弹空间有限

套利:无

期权:可考虑买入看跌期权防范价格回调风险

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,076元/吨,跌4.44%。

基本面:

截至3月10日,浮法玻璃现货价格1139,环比上一交易日+2。今日沙河市场成交尚可,不同规格的市场价格涨跌不一,部分小板价格略有上行,部分大板成交趋于灵活。华东市场窄幅整理,江苏个别企业价格走高,其他多向稳操作,中下游接盘存在分歧,但多维持刚需。华中市场今日白玻价格暂稳,小部分企业LowE成交重心上行。华南区域市场整体维稳,部分企业出货较前期有所提高,另外个别企业计划明日存提涨计划。西南市场今日小部分企业价格上调20-40元/吨,其余暂稳。东北市场稳定为主,企业出货不一,整体产销较好。西北市场成交气氛略有好转,新疆部分企业价格微幅上调,主流地区市场价格变化不大。(隆众资讯)

后市展望:前一交易日白盘玻璃期货同步大幅回调,市场情绪明显降温。前几日受能源成本上涨及两会政策预期推动的反弹行情遭遇获利了结压力,国际原油价格高位回落对成本支撑逻辑形成扰动。现货方面,多地企业出货尚可,但高库存压力仍是核心制约――周度数据显示样本企业库存仍在累积,下游复工节奏缓慢,实际需求跟进不足。机构认为,库存消化进程尤为重要,在弱现实与强预期博弈下,期价上行空间有限。

操作建议:

单边:观望。高库存压制上方空间,等待库存消化信号及需求进一步验证

套利:无

期权:生产企业可考虑买入看跌期权防范价格回调风险

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

操作建议:

单边:观望。供应利好与弱需求博弈,高库存压制上方空间

套利:无

期权:生产企业可考虑买入看跌期权防范价格回调风险

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

黑色系早评

【黑色早评】2026年3月11日星期三

【螺纹】

行情回顾:昨日螺纹2605合约下跌0.42%。

基本面:据海关总署数据,1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。据Mysteel,2月全球高炉钢厂生铁产量9776万吨,环比上月下降932万吨,降幅8.7%,较去年同期增加0.7%;除中国大陆外,其他国家及地区样本产量3300万吨,环比上月下降327万吨,降幅9.0%,同比下降0.5%。3月10日,76家独立电弧炉建筑钢材钢厂平均成本为3385元/吨,平均利润为-99元/吨,谷电利润为9元/吨,日环比增加5元/吨。

后市展望:供需双弱,基本面钢价缺乏明显驱动,宏观面通胀预期较强,或对钢价有中长期支撑。

单边:观望

套利:观望

期权:建议买入期权牛市价差策略

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约上涨0.26%,焦煤2605合约下跌3.86%,焦炭2605合约下跌4.49%。

基本面:据mysteel,3月2日-8日,澳大利亚、巴西七个主要港口铁矿石库存总量1317.9万吨,环比增加39.6万吨,库存规模小幅回升,当前库存量处于年初以来的次高位。上周,Mysteel统计独立焦企的焦炭日均产量63.94万吨,环比下降0.35万吨;焦炭库存110.30万吨,环比增加2.48万吨;炼焦煤总库存949.45万吨,环比下降49.41万吨。3月10日,港口焦炭现货市场稳中偏弱运行。内贸现货市场交投氛围较弱,受期货盘面震荡影响整体报盘稳中有降运行。外贸需求表现一般,受成本影响而报盘暂稳运行。

后市展望:市场通胀预期抬升,以及航运价格上升,或对铁矿有中长期支撑。原料宽松的基本面限制了上方空间,而通胀预期限制了下方空间,总体原料价格或将以震荡为主,价格中枢或有小幅抬升。

单边:铁矿建议逢低震荡偏多,双焦建议观望

套利:观望

期权:买入铁矿期权牛市价差策略

【投资评级:★★】

(黑色研究员:魏云)

股指早评

金融期货市场早间评述报告

日期:2026年3月11日星期三

一、股指概览

1、整体表现

前一交易日,国内股指期货主力合约集体反弹。其中,中证1000指数期货(主力合约)涨1.59%,收报8,313.6点;中证500指数期货(主力合约)涨1.57%,收报8,393.6点;沪深300指数期货(主力合约)涨1.32%,收报4,664.0点;上证50指数期货(主力合约)涨0.60%,收报2,981.4。

2、现货市场

前一交易日,A股三大指数集体收涨,沪指涨0.65%,收报4123.14点;深证成指涨2.04%,收报14354.07点;创业板指涨3.04%,收报3306.14点。行业板块多数收涨,电子元件、通信设备、非金属材料、半导体、电子化学品、消费电子、通用设备板块涨幅居前,石油石化、煤炭、化学原料板块逆市走弱。

资金与情绪

沪深京三市成交额24170亿,较前一交易日缩量2539亿。

行情回顾

前一交易日市场迎来普涨反弹,股指期货全线收涨。中小盘指数期货(IC,IM)涨幅领先,均涨超1.5%;大盘蓝筹期货(IF,IH)同步上扬,其中沪深300期货(IF)涨超1%,上证50期货(IH)涨幅相对较小。现货市场主要指数集体收红,创业板指涨超3%领跑,电子、通信、半导体等科技方向表现活跃。市场成交额维持在2.4万亿上方,较前一交易日小幅缩量。

三、核心观点

反弹主要受内外因素共同驱动。外部方面,美伊冲突未进一步升级,地缘紧张情绪边际缓和,全球风险资产普遍回暖。内部方面,两会政策红利持续释放,政府工作报告对新质生产力、集成电路、人工智能等重点部署,持续提振科技成长方向的市场情绪。证监会深化创业板改革、优化再融资机制等举措,进一步强化了新兴产业的政策支撑。从盘面看,资金从前期强势的资源板块回流科技成长,风格切换特征明显。

四、展望后市

随着外部扰动减弱、政策窗口深入,市场有望延续结构性修复行情。与新兴产业政策关联度更高的中小盘指数期货(IC,IM)或继续相对占优,但需警惕板块轮动加速和短期波动风险。

操作建议:

单边:可逢低关注IC、IM的参与机会,避免追高

套利:可继续关注多IC/IM空IH的跨品种套利,博弈政策驱动下中小盘风格相对强势

期权:在市场波动预期下,可利用备兑开仓策略增厚收益,或买入虚值看跌期权对冲风险

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200