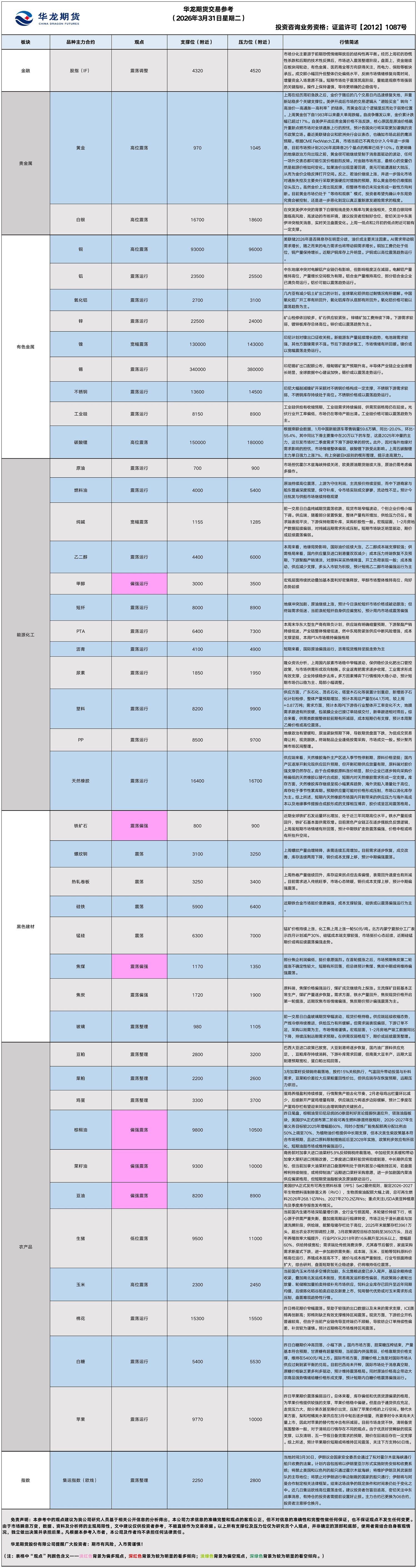

华龙期货每日策略参考(2026.03.31)

股指早评

金融期货市场早间评述报告

日期:2026年3月31日星期二

一、股指概览

1、整体表现

3月30日,国内股指期货主力合约走势分化。其中,中证1000指数期货(主力合约)涨0.10%,收报7,509.4点;中证500指数期货(主力合约)涨0.26%,收报7,560.6点;沪深300指数期货(主力合约)跌0.33%,收报4,414.0点;上证50指数期货(主力合约)跌0.16%,收报2,812.4。

2、现货市场

3月30日A股三大指数涨跌不一,截止收盘,沪指涨0.24%,收报3923.29点;深证成指跌0.25%,收报13726.19点;创业板指跌0.68%,收报3273.36点。行业板块涨多跌少,贵金属、工业金属、航天装备、有色金属、医药商业、农化制品板块涨幅居前,电力、公用事业、光伏设备、保险板块跌幅居前。

3、资金与情绪

沪深京三市成交额19278亿,较上一交易日放量638亿。

二、行情回顾

前一交易日市场延续分化格局,股指期货涨跌互现。中小盘指数期货(IC,IM)小幅收涨,大盘蓝筹期货(IF,IH)则微幅收跌。现货市场三大指数涨跌不一,沪指收红,深成指与创业板指收跌。两市成交额小幅放量,仍维持在1.9万亿水平。

三、核心观点

市场分化主要源于前期恐慌情绪释放后的结构性再平衡。经历上周初的恐慌性杀跌和后期的技术性反弹后,市场进入震荡整理阶段。盘面上,资金继续在板块间轮动,有色金属、医药商业等方向获得关注,而电力、保险等板块承压。成交额小幅回升但整体仍处偏低水平,反映市场情绪修复尚需时间,增量资金入场意愿不强。

四、展望后市

短期市场处于震荡筑底阶段,量能是观察市场强弱的关键指标。操作上保持谨慎,等待更明确的企稳信号。

操作建议:

单边:建议观望,不宜盲目抄底或追高

套利:市场方向不明,套利机会有限,建议暂时观望

期权:可利用备兑开仓策略增厚收益或卖出宽跨式策略赚取时间价值

【投资评级:★】

股指研究员:邓夏羽

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局、财联社)

贵金属早评

【贵金属早评】2026.3.31 星期二

【黄金】

行情回顾:昨日COMEX黄金2604上涨0.36%,收报4540美元/盎司。

宏观面:美东时间3月30日,美联储主席鲍威尔在哈佛大学的一堂经济学公开课交流中表示,在美以对伊朗战争引发的能源冲击背景下,美联储倾向于维持利率不变,并暂时“忽略”这一冲击的影响。但他同时警告称,如果物价上涨开始改变公众对通胀的长期预期,美联储可能无法继续袖手旁观。鲍威尔的最新表态缓解了市场对美联储可能被迫收紧货币政策以遏制通胀加速的担忧,交易员们开始转而押注今年存在小概率降息的可能。

北京时间3月31日,据央视新闻,当地时间3月30日,伊朗议会国家安全委员会通过了拟对霍尔木兹海峡通行船只收费的法案。计划内容包括将以伊朗里亚尔形式实施财务安排和收费系统;将禁止美国和以色列的船只通过霍尔木兹海峡;将维护伊朗及其武装部队的主导地位;将禁止对伊朗进行单边制裁的国家的船只通行;伊朗将与阿曼合作制定相关法律框架。

基本面:3月26日,全球最大黄金ETF--SPDR Gold Trust持有量为1052.7吨,较前一交易日基本持平。

操作建议:

单边:上周在经历周初急跌之后,金价于随后的几个交易日内迅速修复失地,并重新站稳多个关键支撑位。美伊开战后市场的交易逻辑从“避险买金”转向“高油价―高通胀―高利率”的链条,而黄金在这个逻辑里反而处于弱势位置。上周黄金创下自1983年以来最大单周跌幅。自战争爆发以来,金价累计跌幅已超过17%。自美伊开战后贵金属价格不涨反跌,核心原因是原油价格飙升重新点燃市场对全球通胀上行的担忧,预计各国央行将采取更加谨慎的货币政策立场。最近美联储会议和欧洲央行会议表态,也确如市场此前的鹰派预期。根据CME FedWatch工具,市场当前已不再充分计入今年进一步降息,目前市场预计到2026年底降息25个基点的概率已低于10%。在更明确的地缘政治方向出现之前,黄金很可能继续受制于消息面驱动的波动,任何一项外交表态都可能引发价格剧烈反转。对金融市场而言,最核心的变量仍然是能源价格如何变化。如果油价出现显著回调,美元可能遭遇较大抛压,从而为金价企稳反弹打开空间。反之,若油价继续上涨,并进一步强化市场对通胀失控及主要央行采取更强硬应对措施的预期,那么黄金恐怕仍难摆脱空头压力。虽然金价本周出现反弹,但整体市场仍未完全形成一致性方向判断。目前黄金市场仍处于“等待和观察”模式,投资者希望先确认中东局势究竟会被控制,还是进一步恶化到足以真正重新激发避险需求的程度。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2605上涨0.55%,收报70.180美元/盎司。

基本面:3月26日,全球最大白银ETF iShares Silver Trust持有量为15409.46吨,较前一交易日持平。

操作建议:

单边:在突发美伊冲突的背景下白银短线走势大概率与黄金强相关,交易白银同样面临高风险、高波动的市场环境,建议投资者控制好仓位,密切关注中东美伊冲突相关消息,实时关注盘面变化。目前白银弱于黄金,上周一低点和2月初的低点位置附近有较强支撑。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

黑色系早评

【黑色早评】2026年3月31日星期二

【螺纹】

行情回顾:昨日螺纹2605合约上涨0.58%。

基本面:据mysteel,3月30日,76家独立电弧炉建筑钢材钢厂平均成本为408元/吨,环比上周五增加6元/吨,平均利润亏损84元/吨,谷电利润为24元/吨,环比上周五增加4元/吨。上周247家钢厂高炉开工率81.03%,环比增加1.25%,同比减少1.08%;日均铁水产量231.09万吨,环比增加2.94万吨,同比减少6.19万吨。钢厂盈利率43.29%,环比增加0.87%。

后市展望:上周螺纹产量由增转降,表需连续五周增加。目前需求逐步恢复,成交改善,库存连续两周下降,钢价成本支撑上移,预计中期偏强震荡。

单边:逢低震荡偏多

套利:观望

期权:观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2605合约上涨0.06%,焦煤2605合约下跌0.33%,焦炭2605合约上涨0.2%。

基本面:据Mysteel,3月23日-3月29日,全球铁矿石发运总量2472.4万吨,环比减少671.9万吨。澳洲巴西铁矿发运总量1875.1万吨,环比减少684.3万吨。中国45港铁矿石到港总量2426.3万吨,环比增加154.7万吨。上周,314家独立洗煤厂样本产能利用率为34.8%,环比增1.8%;精煤日产25.9万吨,环比增1.6万吨;精煤库存349.2万吨,环比增16.7万吨。

后市展望:目前黑色产业链正在逐步摆脱负反馈逻辑,铁水产量继续回升,钢厂生产积极性较高,原料需求韧性较强。铁矿预期中期震荡偏强。部分焦企利润偏低,挺价意愿强烈。在首轮提涨之后,市场预期焦炭第二轮提涨不确定性较大,短期有所回落,但总体预计焦煤、焦炭中期或将维持偏强震荡。

单边:铁矿2609、焦煤2609中期逢低震荡偏多对待

套利:观望

期权:观望

【投资评级:★★★】

(黑色研究员:魏云)

农产品早评

【农产品早评】2026年3月31日星期二

【油脂】

行情回顾:截至夜盘收盘,豆油Y2605合约报8754元/吨,涨0.88%;棕榈油P2605合约报10004元/吨,涨2.14%;菜油OI2605合约报9904元/吨,涨0.72%。

宏观面:1.据外媒报道,AgRural表示,巴西2025/26年度大豆产量预计为1.784亿吨,高于此前预估的1.78亿吨。截至上周四,巴西2025/26年度大豆收割面积已达预期面积的75%。

2.据外媒报道,印尼总统周一在对日本进行正式访问期间表示,印尼将于今年正式推进B50生物柴油混合政策计划。

3.美国EPA正式发布可再生燃料标准(RFS)Set2最终规则,敲定2026-2027年生物燃料强制掺混义务(RVO),生物质柴油配额大幅上调,总可再生燃料2026年268.1亿RINs,2027年270.2亿RINs。

后市展望:昨日尾盘,棕榈油受印尼总统B50掺混利好言论提振快速拉升,领涨油脂板块,美国EPA正式颁布第二阶段可再生燃料掺混终版规则,2026-2027年生柴义务目标较2025年增幅超60%,同时小型炼厂豁免配额再分配比例由50%上调至70%,为植物油价格提供中长期支撑,但本次美生柴政策基本符合市场预期,且进口原料限制措施延后至2028年实施,政策利多效应有所弱化,短期油脂市场或维持偏强运行,重点关注USDA美豆种植意向及季度库存报告发布情况。

操作建议:

当前地缘冲突、生柴需求等短期扰动加剧市场波动,谨慎追高。

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面呈近强远弱分化运行,截至收盘,LH2605合约报10005元/吨,涨0.65%。

基本面:昨日全国生猪出栏均价降至9.44元/公斤,较上周五涨0.06元/公斤;肥猪均价10.03元/公斤,较上周五稳定;标肥价差为-0.59元/公斤,较上周五缩窄0.06元/公斤;重点养殖企业全国生猪日度出栏量为293984头,较上周五缩量5.21%。

后市展望:当前国内生猪市场深陷量增价跌、全行业亏损困局,本轮猪价持续下行,核心源于供需严重失衡,叠加猪周期运行规律转变,市场正处于漫长磨底与加速洗牌阶段,供给端,能繁母猪存栏处于高位,2025年末能繁存栏3961万头,超出农业农村部调控上限,3月政策调控目标亦加码至3650万头,且近年养殖效率大幅提升,行业PSY从2018年的16头飙升至26头以上,增幅超60%,供给持续宽松;需求端处传统消费淡季,尤其春节后餐饮、家庭采购需求断崖式下跌,进一步加剧供需失衡;成本端,玉米、豆粕等饲料原料价格高位运行,养殖成本居高不下,猪价与成本线严重倒挂,行业亏损面持续扩大,综合研判,盘面短期暂无企稳迹象,仍将维持低位震荡。

操作建议:

单边:维持观望,关注产能去化节奏

套利:无

期权:无

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面延续震荡偏弱运行,截至夜盘收盘,玉米期货主力合约C2605收报2346元/吨,跌0.47%。

基本面:昨日全国玉米价格出现大范围回调,各主产区、港口报价普遍走弱,东北及北港玉米价格报价下调5-30元/吨,沈阳二等玉米价格为2320元/吨,较周五跌30元/吨;鲅鱼圈二等玉米平舱价2395元/吨,较周五跌5元/吨;华北玉米价格延续偏弱,深加工报价多数下调,山东寿光金玉米收购价2464元/吨,较周五降14元/吨;销区玉米价格同步回落,钦州港二等玉米报价2530元/吨,较周五跌20元/吨。

后市展望:当前国内玉米市场多空博弈加剧,东北售粮进度已步入尾声,基层余粮持续收紧,叠加南北发运成本倒挂,贸易商发运积极性偏弱,而政策端小麦轮出放量、轮储粮加量拍卖持续补充市场供应,饲料企业库存已回升至近年同期均值,后续陈化稻谷拍卖启动及新麦上市,饲用替代优势或对玉米需求形成压制,盘面难现趋势性行情。

操作建议:

单边:区间操作思路

套利:无

期权:无

【投资评级:★】

(研究员:刘维新)

有色早评

2026.3.31

【沪铜】

行情回顾:截止夜盘收盘,沪铜2605合约下跌0.05%,以95350元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,3月30日,上海物贸铜平均价为95,175元/吨,长江有色市场1#电解铜平均价为95,290元/吨,较上一交易日减少400元/吨;上海、广东、重庆、天津四地现货价格分别为95,200元/吨、95,270元/吨、95,350元/吨、95,295元/吨。3月30日,电解铜升贴水维持在下降65元/吨附近,较上一交易日上涨35元/吨。

后市展望:万得资讯数据显示,全球精炼铜供给出现过剩情况。铜冶炼加工费下降非常明显。电解铜产量快速增长,产量处于近五年来最高位。铜材产量同比下降,环比小幅上涨。沪铜库存、COMEX铜库存均处于绝对高位,LME铜库存继续快速增长。铜价或以高位震荡趋势运行。套利机会有限。期权合约建议观望。

【投资评级:★】

【沪铝】

行情回顾:截止夜盘收盘,沪铝2605合约上涨0.90%,以24745元/吨报收。

基本面:长江有色金属网、上海物贸数据显示,3月30日,长江有色市场1#电解铝平均价为24,550元/吨,较上一交易日增加680元/吨;上海、佛山、济南、无锡四地现货价格分别为24,555元/吨、24,740元/吨、24,570元/吨、24,535元/吨。3月30日,电解铝升贴水维持在贴水100元/吨附近,较上一交易日下跌10元/吨。

后市展望:万得资讯数据显示,氧化铝供需过剩情况有所缓解,氧化铝在产产能持续下降。电解铝产量缓慢增长,产量增长空间受限。沪铝库存快速上升,库存水平处于近年来极高水平。LME铝库存持续下降,库存水平处于相对低位。铝价或以震荡趋势为主。套利机会有限。期权合约建议观望为主。

【投资评级:★】

(有色研究员:刘江)

能源化工早评

【原油早评:2026.3.31】

【投资评级:★】

行情回顾:市场担忧美国发动地面战争,国际油价继续上涨,WTI原油05合约昨日夜盘上涨5.39%,收于105.01美元/桶。INE原油5月合约昨夜下跌0.41%,收于758.9元/桶。

为打通霍尔木兹海峡,美军计划向中东增派多达1万人的地面部队,包括第82空降师的数千名士兵和约5000名海军陆战队员。中东地区美军总数目前已超过5万人。市场即将迎来关键结点,4月6日,特朗普暂停打击能源设施的期限到期。4月9日前后,美军地面部队部署完成窗口,可能对哈尔克岛或霍尔木兹海峡关键要点发起破袭行动。

单边:美伊冲突仍然紧张,原油仍有可能上涨,待原油回调结束后,仍需考虑偏多操作。

套利:目前油价呈现近强远弱的格局,可考虑买近卖远正向套利。

期权:美伊冲突仍然持续,原油仍有可能上涨,待原油回调结束后,可考虑牛市价差或买入看涨期权策略。

【聚烯烃早评:2026.3.31】

【投资评级:★】

行情回顾:聚烯烃期货昨日继续震荡整理,至昨日夜盘收盘,塑料2605合约下跌2.08%,收于8830元/吨,PP2605合约下跌1.69%,收于9334元/吨。

PE方面,供应方面,广东石化、茂名石化、塔里木石化等装置计划重启,新增扬子石化计划检修,整体产量预期增加,预计本周总产量在64.1万吨,较上周+0.87万吨;需求方面,预计本周PE下游各行业整体开工率变化不大,地膜需求跟进有所放缓,包装膜企业已接订单陆续交付,新单跟进相对滞后。综合来看,供需类数据整体较前期有所减弱,成本短期仍有支撑,预计本周聚乙烯价格或高位震荡。

PP方面,伊朗战事紧张局势再起,能源供应紧张加剧。高价成本抬升炼化企业售价,同时能源担忧问题所引发炼化企业停车及降负荷影响面持续扩大,市场价格重心不断上移。但同时下游利润被逐步蚕食,货源流通受到一定压制。预计PP市场低价存走高机会,高价上行压力凸显。

单边:聚烯烃目前仍然调整,短线可暂时观望。

套利: 目前聚烯烃同样呈现近强远弱的格局,可考虑买近卖远正向套利。

期权:聚烯烃回落调整后,可考虑牛市价差或买入看涨期权策略。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

【纯碱、玻璃早评】2026年3月31日星期二

【纯碱】

行情回顾:前一交易日白盘,纯碱期货(主力合约)收报1,207元/吨,跌1.71%。

基本面:2026年3月30日上午,国内纯碱市场窄幅波动,个别企业价格下调。纯碱企业装置窄幅调整,河南骏化产量提升,供应窄幅增加。下游需求表现一般,保持刚需补库。短期市场缺乏明显驱动,价格或淡稳调整。(隆众资讯)

后市展望:前一交易日白盘纯碱期货震荡收跌,现货市场窄幅波动,个别企业价格小幅下调。供应端,随着部分装置恢复,整体产量有所增加,供给压力仍在。需求端表现平淡,下游保持刚需补库,采购积极性一般。宏观层面,1-2月房地产数据延续偏弱,对纯碱远期需求形成压制。短期市场缺乏明显驱动,期价或延续震荡偏弱。

操作建议:

单边:观望或反弹试空。供给收缩提供支撑,但需求疲弱制约上行空间

套利:无

期权:可考虑备兑开仓增厚收益

【投资评级:★】

【玻璃】

行情回顾:前一交易日白盘,玻璃期货(主力合约)收报1,040元/吨,涨0.39%。

基本面:

截至3月30日,浮法玻璃现货价格1169,环比上一交易日持平。(隆众资讯)

后市展望:前一交易日白盘玻璃期货窄幅波动,现货价格持稳。供应端延续收缩态势,产线冷修持续推进,供给压力有所缓解。但需求端表现偏弱,下游订单不足,采购以刚需为主,市场情绪谨慎。宏观层面,1-2月房地产竣工数据同比下降,持续压制远期需求预期。在供需双弱格局下,期价或延续震荡整理。

操作建议:

单边:观望。供给收缩提供支撑,但需求疲弱制约上行空间

套利:无

期权:可考虑买入看跌期权防范价格回调风险

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200

点击播放丨滚动效果

SVG图集,请采用图文同步方式上传到公众号后台,复制粘贴会有问题。