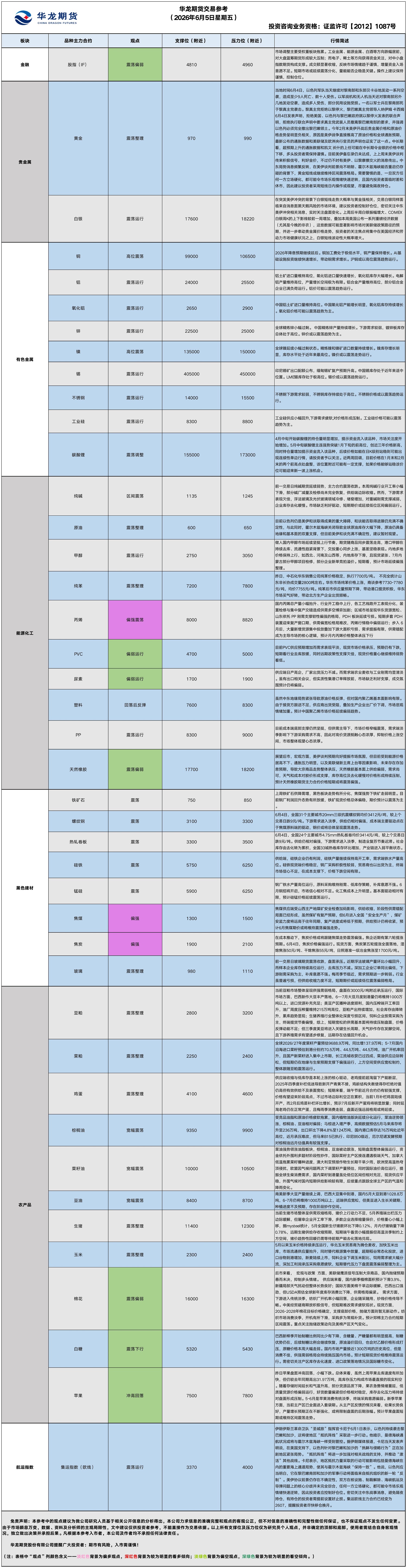

华龙期货每日策略参考(2026.06.05)

贵金属早评

【贵金属早评】2026.6.5 星期五

【黄金】

行情回顾:昨日COMEX黄金2608上涨0.79%,收报4502.4美元/盎司。

宏观面:来自欧洲中央银行日前发布的报告释放出重要信号,截至2025年底,黄金在全球官方储备资产总额中的占比从2023年底的16%大幅攀升至27%,超美国国债5个百分点,成为全球官方储备第一大资产。高盛预计各国央行仍将加大黄金购买力度,这将有助于金价在年底前重回新高附近。美国国债向来是全球官方储备最重要的核心资产,但受黄金价格效应与央行持续购金的共同影响,2025年这一地位有所轮换。欧央行报告显示,截至2025年底,黄金在全球官方储备资产总额中的占比超美国国债5个百分点,成为全球官方储备第一大资产。数据显示,截至今年3月底,全球央行黄金储备总量达3.7万吨。从结构性变化来看,各国央行持续购金,加速推动储备资产多元化,凸显在地缘政治紧张和“去美元化”趋势下,黄金在国际货币体系中的战略地位显著上升。欧央行报告显示,2024年黄金首超欧元,成为全球官方储备第二大资产,到了2025年首超美债。

当地时间6月4日,以色列军队当天继续对黎南部和东部贝卡谷地发动一系列空袭,造成至少9人死亡、数十人受伤。以军战机和无人机当天还对黎南部另外几地发动空袭,造成多人受伤,部分民用设施受损。一名以军士兵在黎南部死于黎真主党袭击。黎真主党拒绝以黎停火,黎巴嫩真主党领导人纳伊姆・卡西姆6月4日发表声明,拒绝美国、以色列与黎巴嫩政府就以黎停火发表的联合声明,拒绝执行联合声明中要求真主党武装人员撤离黎巴嫩南部的要求,并强调以色列必须完全撤出黎巴嫩领土。卡西姆在通过黎巴嫩“灯塔”电视台发布的这份声明中表示,该联合声明打着“虚假停火”的旗号推进安全议程,实质上“就是投降,就是失败,就是实现敌人的目标”。真主党唯一关心的是“结束以色列的全面侵略、实现停火以及以色列撤军”。卡西姆在声明中强调,停火必须是全面的,黎巴嫩南部与其余地区不可分割,绝不允许以色列在黎巴嫩境内拥有杀戮的自由。只要占领存在,抵抗就不会停止。

全市场目光聚焦今晚将公布的美国非农(NFP)就业数据,这份数据或将敲定美元、美债收益率以及黄金的短期运行方向。

基本面:6月4日,全球最大黄金ETF--SPDR Gold Trust持有量为1025.14吨,较前一交易日减少1.7吨。

操作建议:

单边:今年2月末美伊开战后贵金属价格和原油价格走势呈明显负相关,原因是美伊战争直接推高了原油价格和全球通胀预期,最新公布的通胀数据和美联储及欧洲央行官员的声明也证实了这一点。中长期看,超预期上升的通胀数据和凯文・沃什的上任可能在中长期令金银的价格中枢下移,多头投资者需保持谨慎。目前美伊备忘录仍未达成,上上周末美伊谈判传来积极信号,利好金价,不过仍不时有美伊、以黎摩擦交火的消息传出。中东局势消息频繁反转,在美伊谈判前景尚不明朗、霍尔木兹海峡能否重启仍存疑的背景下,黄金短线或继续维持区间震荡格局。需要警惕的是,一旦双方任何一方立场硬化,都可能令市场乐观情绪快速逆转,且国内投资者面临时差和休市,因此建议投资者采用短线日内操作或观望,尽量避免隔夜持仓。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

【白银】

行情回顾:昨日COMEX白银2607上涨0.58%,收报71.125美元/盎司。

基本面:6月4日,全球最大白银ETF iShares Silver Trust持有量为15036.15吨,较前一交易日持平。

操作建议:

单边:在突发美伊冲突的背景下白银短线走势大概率与黄金强相关,交易白银同样面临来自消息面黑天鹅风险的市场环境,建议投资者控制好仓位,密切关注中东美伊冲突相关消息,实时关注盘面变化。上周后半周白银振幅增大、COMEX白银周K的上下影线较前一周增加,叠加本周美国公布一系列重磅经济数据(尤其是今晚的非农),这些数据可能显著影响市场对美联储政策路径的预期,并进一步牵动贵金属价格走势,投资者的关注焦点将集中在美国经济和劳动力市场健康状况之上,白银短线波动性大概率增大。

套利:观望

期权:中长线看涨者可择机买入看涨期权;已持仓的中长线多头可通过买入看跌期权规避短线下跌风险。

【投资评级:★★】

(贵金属研究员:徐艺倩)

(以上资讯和数据来源于万得、期货日报、金十数据等媒体。)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负

黑色系早评

【黑色早评】2026年6月5日星期五

【螺纹】

行情回顾:昨日螺纹2610合约下跌0.57%。

基本面:据mysteel,本周,钢材总库存量1548.17万吨,环比增3.73万吨。其中,钢厂库存量418.39万吨,环比增2.07万吨;社会库存量1129.78万吨,环比增1.66万吨。6月4日,76家独立电弧炉建筑钢材钢厂平均成本为3350元/吨,日环比减少1元/吨,平均利润亏损7元/吨,谷电利润为92元/吨,日环比减少1元/吨。

后市展望:下游需求进入淡季,供给仍相对偏强,成本端主要驱动点在于焦煤原料端的驱动,钢价总体呈偏强震荡走势。

单边:逢低震荡偏多对待

套利:观望

期权:观望

【投资评级:★★】

【铁矿、焦煤、焦炭】

行情回顾:昨日铁矿2609合约下跌1.85%,焦煤2609合约上涨上涨4.34%,焦炭2609合约上涨2.28%。

基本面:据Mysteel,本周,114家钢厂进口烧结粉总库存2907.47万吨,环比上期增11.82万吨。钢厂不含税铁水成本2316元/吨,环比上期增4元/吨。523家炼焦煤矿山样本核定产能利用率为71.5%,环比减7.2%。精煤日均产量69.2万吨,环比减3.3万吨,精煤库存198.1万吨,环比减10.0万吨。

后市展望:目前钢厂利润回升态势有所放缓,铁矿现货价格总体偏稳,期价预计以震荡为主。焦煤供应端受山西主产地煤矿安全检查加码影响,供给收缩,阶段性供需错配局面已经形成,虽然煤矿有复产预期,但6月进入全国“安全生产月”,煤矿安监力度将远高于往年同期,复产进度或将低于预期,供给预计仍将收紧,预计6月焦煤期价或将维持震荡偏强走势。

单边:双焦逢低择机震荡偏多对待

套利:观望

期权:观望

【投资评级:★★】

(黑色研究员:魏云)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

农产品早评

【农产品早评】2026年6月5日星期五

【油脂】

行情回顾:截至夜盘收盘,豆油Y2609合约报8452元/吨,跌1.18%;棕榈油P2609合约报9475元/吨,跌2.33%;菜油OI2609合约报10242元/吨,涨.跌0.78%。

宏观面:1.金十期货6月4日讯,据船运调查机构SGS公布数据显示,预计马来西亚5月1-31日棕榈油出口量为907763吨,较上月同期出口的983858吨减少7.73%;据马来西亚独立检验机构AmSpec,马来西亚5月1-31日棕榈油出口量为1138781吨,较上月同期出口的1346859吨减少15.45%。

2.据外媒报道,对11位交易商、种植商和分析师的调查中位数显示,棕榈油库存预计将攀升至236万吨,较4月份增长2.2%。毛棕榈油产量预计将下降4.5%至156万吨,为自2023年以来5月份的最低水平,结束了连续两个月的增长势头。棕榈油产品出口预计将下降4.8%至124万吨,为连续第二个月下降。

后市展望:受竞品油脂和原油价格疲软拖累,国内植物油版块延续分化运行,菜油逆势领涨,棕榈油、豆油相对偏弱;马棕进入增产季,高频数据预估5月马来库存将升至236万吨,出口环比下降4.8%至124万吨,国内港口库存达76万吨处近年高位,近月承压难改,但马来B15已执行、印尼B50临近,厄尔尼诺发酵预期对棕榈油远月估值具有较强支撑;南美新季大豆产量继续上调,巴西大豆集中到港,国内5月大豆到港1028.8万吨,6-7月仍将维持1000万吨以上,近端供应宽松,但美豆进入生长关键期,种植进度不及预期,存在阶段炒作空间;菜系方面,澳洲和欧盟油菜产区天气欠佳,加拿大新季油菜籽播种进度偏慢,市场担忧新季菜籽产量下降,对远端形成托底,国内菜籽库存34万吨虽同比偏低,但随着进口菜籽集中抵港、国产新籽上市,沿海油厂开机率或升至30%以上,中期累库预期压制上行空间。

操作建议:

单边:暂时观望

套利:连棕近弱远强格局延续,9-1反套仍具配置机会。

期权:中长期来看,随着产地生柴政策落地、厄尔尼诺减产预期或将驱动远月棕榈油价格,可考虑构建远月看涨牛市价差策略。

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面延续震荡偏弱运行,截至收盘,主力LH2609合约报11965元/吨,跌0.75%;LH2607合约报10390元/吨,跌1.56%。

基本面:昨日全国外三元生猪出栏均价为9.54元/公斤,较前日跌0.01元/公斤,最低价贵州9元/公斤,最高价广东10.5元/公斤(海南除外);肥猪均价9.72元/公斤,标肥价差-0.18元/公斤;重点养殖企业日度出栏量为277842头,较前日降1.19%;屠宰企业日度屠宰量134473头,较前日降1.39%。

后市展望:当前生猪市场整体呈供需双缩格局,猪价上行动力不足,5月养殖端出栏压力边际缓解,但屠宰企业开工率下滑,多数企业选择缩量保价,价格重心小幅上移,据mysteel统计,5月全国新生仔猪数环比下降0.12%,月内仔猪销量下降0.78%,远期生猪供给存收缩预期,短期端午备货小幅提振但高温淡季制约上方空间,猪价趋势性回暖仍需等待前期产能去化落地兑现。

操作建议:

单边:暂时观望待盘面企稳,远月合约轻仓试多,做好止损防护。

套利:前期布局的反套头寸可择机分批止盈兑现收益;无持仓者保持观望。

期权:多头持有者可买入看跌期权对冲下行风险。

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面破位走低、弱势运行,截至夜盘收盘,主力C2607合约收报2311元/吨,涨0.48%。

基本面:昨日东北产区玉米价格偏弱调整,哈尔滨二等玉米价格2205元/吨,较前日跌5元/吨;长春二等玉米价格2250元/吨,较前日跌20元/吨;北港玉米价格回落,锦州港、鲅鱼圈报2350元/吨,均较前日跌20元/吨;华北玉米价格稳中偏弱,深加工企业报价仅窄幅下调,山东沂水大地玉米收购价2370元/吨,较前日持平;销区玉米价格普遍回落,宁波港报2440元/吨,较前日跌10元/吨;南通港报2430元/吨,较前日跌20元/吨。

后市展望:5月以来玉米价格持续承压运行,华北玉米贸易商为腾仓麦收,加快玉米出库,市场流通供应量抬升,同时替代粮源集中放量,超期稻谷常态化投放,进口谷物到港增加,新麦陆续上市,饲料企业下调玉米配比,饲用需求被大幅分流,深加工利润承压采购意愿疲软,短期替代压力下盘面震荡偏弱整理为主。

操作建议:

单边:盘面短期破位下行,基本面利空仍存,暂无企稳信号,保持观望。

套利:无

期权:无

【投资评级:★】

(研究员:刘维新)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

【农产品早评】2026年6月5日星期五

【油脂】

行情回顾:截至夜盘收盘,豆油Y2609合约报8452元/吨,跌1.18%;棕榈油P2609合约报9475元/吨,跌2.33%;菜油OI2609合约报10242元/吨,涨.跌0.78%。

宏观面:1.金十期货6月4日讯,据船运调查机构SGS公布数据显示,预计马来西亚5月1-31日棕榈油出口量为907763吨,较上月同期出口的983858吨减少7.73%;据马来西亚独立检验机构AmSpec,马来西亚5月1-31日棕榈油出口量为1138781吨,较上月同期出口的1346859吨减少15.45%。

2.据外媒报道,对11位交易商、种植商和分析师的调查中位数显示,棕榈油库存预计将攀升至236万吨,较4月份增长2.2%。毛棕榈油产量预计将下降4.5%至156万吨,为自2023年以来5月份的最低水平,结束了连续两个月的增长势头。棕榈油产品出口预计将下降4.8%至124万吨,为连续第二个月下降。

后市展望:受竞品油脂和原油价格疲软拖累,国内植物油版块延续分化运行,菜油逆势领涨,棕榈油、豆油相对偏弱;马棕进入增产季,高频数据预估5月马来库存将升至236万吨,出口环比下降4.8%至124万吨,国内港口库存达76万吨处近年高位,近月承压难改,但马来B15已执行、印尼B50临近,厄尔尼诺发酵预期对棕榈油远月估值具有较强支撑;南美新季大豆产量继续上调,巴西大豆集中到港,国内5月大豆到港1028.8万吨,6-7月仍将维持1000万吨以上,近端供应宽松,但美豆进入生长关键期,种植进度不及预期,存在阶段炒作空间;菜系方面,澳洲和欧盟油菜产区天气欠佳,加拿大新季油菜籽播种进度偏慢,市场担忧新季菜籽产量下降,对远端形成托底,国内菜籽库存34万吨虽同比偏低,但随着进口菜籽集中抵港、国产新籽上市,沿海油厂开机率或升至30%以上,中期累库预期压制上行空间。

操作建议:

单边:暂时观望

套利:连棕近弱远强格局延续,9-1反套仍具配置机会。

期权:中长期来看,随着产地生柴政策落地、厄尔尼诺减产预期或将驱动远月棕榈油价格,可考虑构建远月看涨牛市价差策略。

【投资评级:★】

【生猪】

行情回顾:昨日生猪期货盘面延续震荡偏弱运行,截至收盘,主力LH2609合约报11965元/吨,跌0.75%;LH2607合约报10390元/吨,跌1.56%。

基本面:昨日全国外三元生猪出栏均价为9.54元/公斤,较前日跌0.01元/公斤,最低价贵州9元/公斤,最高价广东10.5元/公斤(海南除外);肥猪均价9.72元/公斤,标肥价差-0.18元/公斤;重点养殖企业日度出栏量为277842头,较前日降1.19%;屠宰企业日度屠宰量134473头,较前日降1.39%。

后市展望:当前生猪市场整体呈供需双缩格局,猪价上行动力不足,5月养殖端出栏压力边际缓解,但屠宰企业开工率下滑,多数企业选择缩量保价,价格重心小幅上移,据mysteel统计,5月全国新生仔猪数环比下降0.12%,月内仔猪销量下降0.78%,远期生猪供给存收缩预期,短期端午备货小幅提振但高温淡季制约上方空间,猪价趋势性回暖仍需等待前期产能去化落地兑现。

操作建议:

单边:暂时观望待盘面企稳,远月合约轻仓试多,做好止损防护。

套利:前期布局的反套头寸可择机分批止盈兑现收益;无持仓者保持观望。

期权:多头持有者可买入看跌期权对冲下行风险。

【投资评级:★】

【玉米】

行情回顾:昨日玉米期货盘面破位走低、弱势运行,截至夜盘收盘,主力C2607合约收报2311元/吨,涨0.48%。

基本面:昨日东北产区玉米价格偏弱调整,哈尔滨二等玉米价格2205元/吨,较前日跌5元/吨;长春二等玉米价格2250元/吨,较前日跌20元/吨;北港玉米价格回落,锦州港、鲅鱼圈报2350元/吨,均较前日跌20元/吨;华北玉米价格稳中偏弱,深加工企业报价仅窄幅下调,山东沂水大地玉米收购价2370元/吨,较前日持平;销区玉米价格普遍回落,宁波港报2440元/吨,较前日跌10元/吨;南通港报2430元/吨,较前日跌20元/吨。

后市展望:5月以来玉米价格持续承压运行,华北玉米贸易商为腾仓麦收,加快玉米出库,市场流通供应量抬升,同时替代粮源集中放量,超期稻谷常态化投放,进口谷物到港增加,新麦陆续上市,饲料企业下调玉米配比,饲用需求被大幅分流,深加工利润承压采购意愿疲软,短期替代压力下盘面震荡偏弱整理为主。

操作建议:

单边:盘面短期破位下行,基本面利空仍存,暂无企稳信号,保持观望。

套利:无

期权:无

【投资评级:★】

(研究员:刘维新)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

能源早评

【原油早评:2026.6.5】

【投资评级:★】

行情回顾:目前以色列方面对继续战争仍然积极,并仍在黎巴嫩与真主党进行冲突,地缘局势仍存在较大不确定性,WTI油价仍偏强运行,WTI油价昨夜下跌3.24%,收于92.91美元/桶。INE原油07合约昨日夜盘下跌2.17%,收于595.1元/桶。

地缘方面,当地时间3日,以色列国防军总参谋长扎米尔在视察海法海军基地时表示,以军在黎巴嫩“没有停火可言”,并称以军已准备好随时恢复针对伊朗的战斗。针对伊朗问题,扎米尔补充说,以色列国防军的所有军种都已准备好,随时可以恢复针对伊朗的战斗。据央视新闻消息,黎巴嫩真主党领导人纳伊姆・卡西姆6月4日发表声明,拒绝美国、以色列与黎巴嫩政府就以黎停火发表的联合声明,拒绝执行联合声明中要求真主党武装人员撤离黎巴嫩南部的要求,并强调以色列必须完全撤出黎巴嫩领土。卡西姆在声明中强调,停火必须是全面的,黎巴嫩南部与其余地区不可分割,绝不允许以色列在黎巴嫩境内拥有杀戮的自由。只要占领存在,抵抗就不会停止。

基本面方面:目前市场担忧美伊冲突导致全球石油库存日趋紧张,麦格理集团经济学家在一份报告中表示,目前库存消耗速度表明,市场“在一两个月内还会安然无恙”,但如果该海峡在北半球夏季结束时仍处于关闭状态,“现货供应将大幅收紧”。瑞穗的分析师在一份报告中表示:“如果中东的冲突继续升级,且停火协议的时间表继续向后推迟,那么市场最终迟早会突破100美元进行交易。”他还说,“霍尔木兹海峡每被封锁一天,就有1100万至1400万桶的石油无法进入市场,并且需要从其他地方的储备中提取原油来弥补。”美国能源信息署数据显示,截止5月29日的一周,包括战略储备在内的美国原油库存总量7.90831亿桶,比前一周下降1596.7万桶;美国商业原油库存量4.33712亿桶,比前一周下降797.4万桶。

单边:目前以色列仍是美伊和谈取得成果的重大障碍,和谈能否取得进展仍充满不确定性,与此同时,霍尔木兹海峡关闭导致全球原油库存大幅下降,原油仍具备地缘和基本面的双重支撑,但目前美伊和谈充满不确定性,建议暂时观望。

套利:油价目前仍为back结构,仍需考虑买近卖远正向套利。

期权:美伊和谈迟迟未能达成,霍尔木兹海峡仍然关闭,原油短线可能偏强震荡,可考虑牛市价差策略。

【塑料、PP、PVC、尿素早评:2026.6.5】

【投资评级:★】

行情回顾:聚烯烃期货昨日震荡整理,以等待地缘局势进一步明朗,塑料09合约昨日夜盘下跌0.14%,收于7915元/吨,PP09合约下跌0.49%,收于8674元/吨,PVC期货基本面偏弱,09合约昨日夜盘下跌1.38%,收于4791元/吨,出口预期仍未落地,尿素基本面偏弱,09合约昨日下跌1.77%,收于1773元/吨。

PE方面,生产企业及现货市场方面,昨日国内聚乙烯市场价格下跌,虽然原油价格受中东地缘局势影响上涨,但市场并未受到明显提振,仅标品价格受期货影响出现小幅上涨,其他品种价格均受需求不足而回落。HDPE市场价格-53~-9元/吨,LDPE市场价格-104元/吨,LLDPE市场价格-7元/吨。目前线型薄膜排产比例最高,占比26.5%。目前油制成本为9417元/吨;煤制成本为6938元/吨;油制利润为-1247元/吨;煤制利润为1276元/吨。

现货市场展望:虽然中东地缘局势紧张导致原油价格反弹,但对国内聚乙烯基本面影响有限。由于接货方跟进不足,供应商出货受阻,叠加生产企业出厂价下调,市场悲观情绪加重。预计中国聚乙烯市场价格延续偏弱态势。

PP方面,生产企业及现货市场方面:虽然原油成本支撑仍在,但目前处于需求淡季,下游对高价货源接受度偏弱,抑制原油价格传导,市场价格高位整理。华东聚丙烯拉丝收于9732元/吨。目前国内聚丙烯停车影响在27.80%,拉丝日度生产占比在18.63%,低熔共聚日度生产占比在6.72%。聚丙烯产能利用率在64.84%,PP利润为433.97元/吨。

现货市场展望:目前成本端底部支撑仍然坚挺,但供需主导下市场价格窄幅震荡,需求端淡季导致下游采购需求不高,因此对高价货源抵触心态浓厚,抑制价格上涨空间,市场整体观望心态浓厚。

PVC方面,生产企业及现货市场方面:国内PVC现货市场交投维持平淡,低价成交明显,供需维持双弱,上游原油及黑色板块波动对盘面提振有限,在供需压力下市场成交价格维持低位,华东地区电石法五型现汇库提在4670-4780元/吨,乙烯法五型中低档价格维持在5000-5100元/吨。成本方面:国内电石市场出现下行,乌海地区主流贸易价格下调100元/吨至2350元/吨,区域性需求减弱,市场供需趋于宽松,供大于求格局进一步凸显,电石价格后续仍存下行空间。乙烯方面,CFR东北亚930美元/吨,CFR东南亚1100美元/吨,乙烯供需市场维持疲,价格维持低位。

现货市场展望:目前PVC供应预期增加而需求表现平淡,现货市场价格承压,预期仍有下跌,短期看行业去库放缓,同时远期政策性支撑欠佳,现货价格或继续维持弱势。

尿素方面,现货市场方面:近期国内尿素企业报盘稳中偏弱,从实际成交来看,市场活跃度明显偏弱,新单跟进不足,局部地区价格出现明显松动迹象。其中,山东地区及河南、河北两河地区中小颗粒尿素主流成交价格集中在1760-1820元/吨区间,部分低端成交价格继续走低.

现货市场展望:当前尿素市场缺乏有效的利好驱动,价格大概率延续稳中偏弱的态势,下行压力犹存。供应端,高日产的压力持续压制市场情绪,当前尿素日产量维持在相对高位水平,叠加部分装置预期复产,供应端整体宽松格局短期难以扭转。需求方面,复合肥企业开工率仍有进一步下滑的预期,随着春季肥生产接近尾声,复合肥对尿素的采购需求逐步萎缩。国内尿素价格或将延续稳中偏弱走势,后续需重点关注出口政策,若不及预期或需求持续低迷,不排除价格进一步回落的可能。

单边:地缘局势仍然偏紧,聚烯烃偏强震荡。PP,塑料仍需考虑偏多操作,PVC、尿素基本面偏弱,建议暂时观望。

套利:塑料、PP仍为back结构,仍需考虑买近卖远正向套利,并且短期内PP基本面强于塑料,跨品种套利方面,可考虑买PP卖塑料套利组合,PVC为contango结构,可考虑买远卖近反向套利,尿素各合约间价差较小,可暂时观望。

期权:塑料、PP可考虑牛市价差。PVC可考虑卖出看跌期权,尿素可考虑熊市价差。

(能化研究员:宋鹏 )

(数据来源:隆众资讯)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

【纯碱、玻璃早评】2026年6月5日星期五

【纯碱】

行情回顾:6月4日白盘,纯碱期货(主力合约)收报1,182元/吨,跌1.66%。

基本面:本周(2026年5月29日-6月4日)国内纯碱现货市场仍运行偏弱。截至6月4日,百川盈孚统计国内纯碱企业库存总量预计约为148.82万吨。本周整体纯碱行业开工率为78.02%,较上周下降1.64%。供应端,山东、内蒙古碱厂开工负荷下滑,加之部分前期停车检修装置尚未重启,纯碱行业整体开工水平不足8成。需求端,下游各行业领域表现欠佳,玻璃领域本周暂未有点火、冷修产线消息,光伏玻璃领域本周新增堵窑三个,涉及产能合计680吨/日。(百川盈孚)

后市展望:前一交易日纯碱期货延续弱势,主力合约震荡收跌。本周纯碱行业开工率小幅下滑,部分碱厂减量及检修尚未完全恢复,供给端边际收缩。然而,下游需求表现欠佳,浮法玻璃及光伏玻璃领域冷修、堵窑增加,对重碱刚需支撑减弱,企业库存去化缓慢。市场缺乏利好驱动,短期期价或延续低位区间偏弱运行。

操作建议:

单边:观望或区间操作。检修支撑与高库存弱需求压制并存,高抛低吸

套利:无

期权:可考虑卖出虚值看跌期权收取权利金

【投资评级:★】

【玻璃】

行情回顾:6月4日白盘,玻璃期货(主力合约)收报1,031元/吨,跌1.62%。

基本面:截至6月4日,全国浮法玻璃企业库存7,682.30万重量箱,较前一周上涨0.48%,库存在5年均值上方运行。华北地区5mm浮法玻璃市场价1,040元/吨。近期浮法玻璃行业总体仍处于亏损状态,行业盈利能力不佳。玻璃产量环比小幅上升,当前点火与冷修预期并存。下游深加工订单数量不多,需求难有明显改善,企业库存仍有累库压力。梅雨季节即将来临,后续存在进一步累库压力。(隆众资讯)

后市展望:前一交易日玻璃期货震荡收跌,盘面承压。近期浮法玻璃产量环比小幅回升,而样本企业库存持续高位运行,去库压力不减。深加工企业订单同比偏低,下游刚需采购为主,补库意愿不强。梅雨季节临近,需求预期进一步转弱。行业虽普遍亏损,但供给收缩力度不足,短期期价或延续低位震荡偏弱格局。

操作建议:

单边:观望。高库存与弱需求主导,等待供需改善信号

套利:无

期权:可考虑卖出虚值看跌期权收取权利金,或备兑开仓

【投资评级:★】

(研究员:侯帆)

(数据来源:Wind资讯、东方财富、隆众资讯、郑州商品交易所)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

股指早评

金融期货市场早间评述报告

日期:2026年6月5日星期五

一、股指概览

1、整体表现

6月4日,国内股指期货主力合约普遍回调。其中,中证1000指数期货(主力合约)跌0.06%,收报8,354.8点;中证500指数期货(主力合约)跌0.02%,收报8,300.2点;沪深300指数期货(主力合约)跌0.66%,收报4,871.0点;上证50指数期货(主力合约)跌1.20%,收报2,871.8点。

2、现货市场

6月4日A股三大指数集体回调,截止收盘,沪指跌0.64%,收报4057.78点;深证成指跌0.27%,收报15661.57点;创业板指跌0.83%,收报4088.88点。

行业板块多数收跌,电子化学品、元件、稀土、煤炭板块涨幅居前,工业金属、能源金属、白酒、石油石化、一般零售、贵金属板块跌幅居前。

3、资金与情绪

沪深京三市成交额27794亿,较前日缩量3740亿。

二、行情回顾

前一交易日,期指市场普遍回调,品种间分化显著。大盘蓝筹期货(IH)跌幅较大,沪深300期货(IF)跟随下跌,而中小盘指数期货(IC,IM)仅微幅收跌,表现相对抗跌。现货市场三大指数同步走弱,行业板块多数收跌,电子化学品、元件等方向逆市活跃。两市成交额明显萎缩。

三、展望后市

市场调整主要受权重板块拖累。工业金属、能源金属、白酒等方向跌幅居前,对大盘蓝筹期货形成较大压制;而电子、稀土等方向获得资金关注,对中小盘指数期货构成支撑。成交额显著收缩,反映市场情绪趋于谨慎,增量资金入场意愿不足。短期市场或延续震荡分化,量能能否企稳是关键。操作上建议保持谨慎,控制仓位。

操作建议:

单边:观望为主,可轻仓关注IC、IM的抗跌机会

套利:多IC/IM空IH的跨品种套利可继续持有

期权:利用备兑开仓增厚持仓收益,或买入虚值看跌期权对冲波动

【投资评级:★】

股指研究员:侯帆

(数据来源:Wind资讯、东方财富、乐咕乐股网、国家统计局)

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考,据此入市风险自负。

★:关注

★★:一般操作机会

★★★:良好的操作机会

★★★★:非常好的操作机会

免责声明

本参考基于公开信息编制而成,本公司对这些信息的准确性及完整性不作任何保证。本文中的操作建议为研究人员利用相关公开信息的分析得出,仅供投资者参考, 据此入市风险自负。

扫码关注我们

微信号|hlqhgs

联系电话|4000-345-200